- 大规模开割沪胶破位下行

- 时间: 2014-04-23 09:24:36 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,在产区大规模开割,保税区库存持续增加等因素的影响下,沪胶破位下行。至周五收盘,沪胶主力合约1409收于14200点,较上周下跌810点,跌幅5.4%。日胶也跟随下挫,指数周跌幅5.1%。

现货市场,周现货市场受期货震荡走低影响,价格有所下降。国内产区方面,云南地区已经全面开割,海南地区部分开割,预计五月初可以实现全面开割,目前市面已陆续有新胶面世。天胶供应增大但市场消化能力有限,供大于求的局面仍在持续。各地市场均已零散成交为主,下游工厂多为随用随取,采购谨慎。天胶价格受到一定程度的压制。据了解部分商家受行情影响持观望态度。华东市场:国营云南南全乳 14400 元/吨(13 年),标二13400-13500 元/吨,泰国三号烟片报价稀少,听闻在 15400 元/吨左右(17%票),市场零星成交。

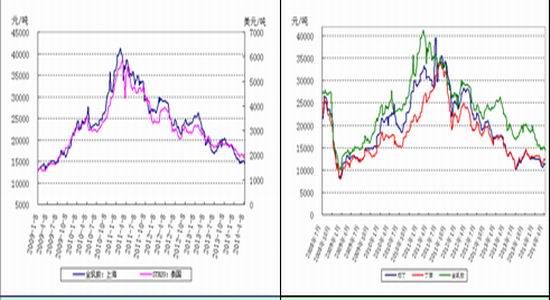

图1:天然胶价 图2:合成胶价

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,上周,来自美国的经济数据十分强劲,且美联储主席释放鸽派言论,令市场对美国经济信心充足,纽约原油期货获得上行动力,此外,欧元区经济表现尚可,且乌克兰局势支撑原油为代表的大宗商品。不过,中国经济仍面临下行风险,这对商品市场带来打击。

国际货币基金组织[微博](IMF[微博])发布最新一期《世界经济展望报告》,将 2014 年全球经济增长预期降至 3.6%,较之前预测下调 0.1 个百分点。报告同时将 2015 年全球经济增长预期下调 0.1 个百分点至 3.9%。报告说,全球经济将在今明两年持续改善,其中主要动力来自发达经济体, 新兴经济体面临的风险则开始加剧。报告同时指出,全球经济复苏仍然脆弱,下行风险依然存在,地缘政治风险开始抬头。

原油市场,上周,国际能源署下修今年全球石油需求的预估值,这对原油市场带来冲击。此后,利比亚港口开始恢复原油出口,进一步加剧了原油市场的供应压力。与此同时,美国商业原油库存大幅攀升逾千万桶,令油市对该国需求担忧加重。随着地缘局势降温,油市关注经济数据,届时中国和欧元区 4 月制造业数据映入视野,不过,中国经济下行风险较大,这或难对原油期货市场带来利好。多空博弈的态势,国际原油或呈现高位震荡的态势。

上游供应, 上周一至周三为泰国传统节日宋干节,原料市场休市,暂无交易。节后原料市场价格有所下降,期货震荡走低外盘美金胶报价下跌,内外盘倒挂现象有所缓解。但是国内产区陆续开割,东南亚产区方面泰国也有部分地区开割,市场供需失衡情况加剧。The Rubber Economist 公司表示,全球今天天胶市场过剩量将比 12 月预估高出 78%,因需求疲软且泰国产量超出预期。马来西亚一贸易商称对中国经济成长及天胶需求的担忧打压胶价,除非中国方面出现强劲的利多因素。 国内供需情况难以有明显改善,短期外盘价格仍有走低可能。

下游需求,保税区价格随期货市场下跌,消息面截至 4 月 15 日青岛保税区橡胶(14045, 50.00, 0.36%)库存再度升高,突破 36 万吨,但增幅则继续放缓。具体来看,复合胶、合成胶库存环比下降;而天胶库存增加约 4%至 25.51 万吨左右。由于青岛保税区库存的持续增加打压市场价格,部分贸易商低价抛售。4 月中旬,东南亚产区即将开割,美金胶船货价格下滑,内外价格差距有所缩小,市场成交平淡。轮胎行业:全钢胎,全钢胎本周开工率维持在 8-9 成上下,较大规模轮胎工厂开工率接近满负荷,经销商表示,较去年同期相比,市场出货情况较为平淡,好于上月。厂家开工率高位,把销售压力转嫁到经销商方面,经销商表示压力相对加大。轮胎厂原料库存不高,但厂家除按需买盘以外,依旧无备货意向。全钢胎成品库存较高,原料储备在 40 天左右,订单一般在 30-40 天左右。半钢胎,轮胎厂开工率在 95%以上,半钢胎生产和销售情况基本平稳为主。

合成胶方面,国内顺丁胶现货市场买盘兴趣普遍难有明显提振,致使多数地区交投普遍未向活跃、人气难有提升,由于多数业者对行情的看法难以转向乐观、看跌情绪占据了主导,前半周商家出货价格小幅走低,市场整体价格略有下行。虽然价格继续走低,但受国内一些主要装置生产未能恢复正常的影响,现货市场货源的补充速度逐步放缓,因供应压力并没有出现预期中的加重,部分区域的一些产品现货资源暂时出现偏紧的情况,价格跌势因此受到了抑制,后半周部分区域价格暂时趋于平稳。尽管如此,商家的看跌情绪并没有因此而有明显减轻,特别是在天胶行情弱势气氛略有加剧的情况下,商家对于合成胶的后市行情看法更是难以转向乐观,他们担心,一旦现货供应趋于正常,而买盘需求又未有提振,价格继续出现下跌的局面仍难以避免。上周国内市场均价达到11072.5 元/吨附近,较上周下跌 136.88 元/吨, 截止到周五,各地市场报价:山东地区 10600-11100 元/吨左右;华北地区 10600-11300元/吨附近;华东地区 11000-11600 元/吨;华南地区 10400-11800 元/吨。

库存与进口,上期所交割库存方面,截至4月18日当周,交割库的天胶库存为170000吨,减少3812吨,注册仓单为129180吨,增加2920吨,从历史高位有所回落。青岛库存方面,截至 4 月 15 日,青岛保税区橡胶库存突破 36 万吨,天然橡胶库存增加 4%至 25.51 万吨左右,成为拉动库存增长的主要因素。库存持续高企。中国 3 月份进口天然橡胶 41 万吨,2 月份进口天然橡胶30 万吨。1-3 月累计进口量为 119 万吨;去年同期为 102 万吨,同比增长16.5%。

第三部分 技术分析与后市展望

宏观上,来自美国的经济数据十分强劲,且美联储主席释放鸽派言论,令市场对美国经济信心充足,外盘商品获得上行动力。不过,中国经济仍面临下行风险,在1季度中国经济数据公布后,投行唱衰房地产令看空氛围浓厚,对国内商品市场带来巨大压力。总体上,外强内弱格局可能会持续。

供需面,4-5月天胶市场逐步进入开割期,国内天然橡胶主产区及东南亚产区陆续开割,现货市场原料价格下跌,天胶供应量增加。此外,保青岛保税区库存高企难消的情况仍在持续,全球橡胶产能过剩超出预期,而国内下游市场消化能力短期内难有明显改善。本周,维持上周的看空建议,经过上周的下挫后,1409合约上方15000将构成较强压力。

- 【 关闭本页 】