- 核心矛盾未解沪胶跌势依旧

- 时间: 2014-04-25 09:00:02 作者: 来源: 华安期货 点击:

经过3月份的快速涨停跌停洗盘后,沪胶持仓在4月达到50万手以上高峰,且在外盘引领下再次跌破前期支撑位下行。在如此低位,沪胶的下方空间还有几何,是否还能继续做空呢,针对目前行情如何操作风险最小,成为目前市场讨论的热点。

一、影响因素分析

(一)宏观环境分析

整体看,中国经济面临多重挑战,7.5%的增长速度面临调结构的难题仍旧略显偏高,实现难度较大。信托集中到期,使得后期“超日债”不会成为个案。尽管市场预计二季度降准预期较强,但我们认为难以落实。美联储坚定退出节奏,加息预期提前,尽管加息时间点不确定,但是期货市场应当关注的加息预期带给市场的冲击效应;美元触底回升,压制大宗商品市场反弹空间。欧洲经济持续复苏,通缩担忧迫使欧洲央行[微博]考虑“QE”政策工具,但是是否实施何时实施仍有较长一段周期。

1.量化宽松政策以及美联储加息预期对市场的影响分析

量化宽松政策调整已成为新兴市场最大的外部冲击因素。在2012年底,发达国家再次成为市场增长的引擎,新兴国家市场逐渐疲软,2013年资本外流严重。随着美国经济的好转、量化宽松政策退出,美元逐步进入周期性升值通道,这将吸引国际资本加速回流美国,造成新兴市场货币贬值、资产价格下跌。新兴市场金融动荡局势随着美国经济形势的好转反而可能会进一步加剧。而如果美国进入加息周期,这一局势可能更为严峻,因为从历史上看,每一次美联储的加息调整都会存在对新兴市场带来危机的风险。

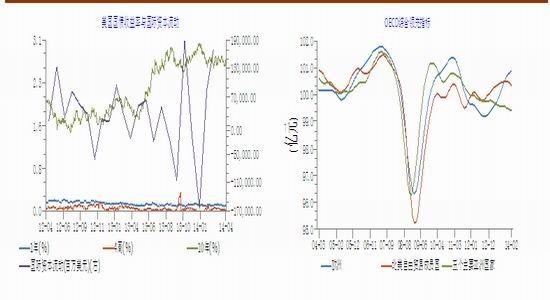

图1:美国国债收益率与国际资本流动 图2:OECD综合领先指标

资料来源:华安期货行业研究中心;Wind

2. 国内短期利好出尽,市场仍存悲观气氛

自3月末由企业债违约和融资铜风险引发的,由沪铜(47730, 770.00, 1.64%)破位暴跌带动的工业品全面沦陷, 4月初的稳增长“微刺激”等政策出台后,沪胶更是展开新一轮的下跌行情,可见市场对未来并不看好。

1季度GDP和就业数字都在合理区间内,且不论这数字是否真实,但决策层已经认可这个数字,因此截止到7月中旬2季度数据公布前,大力度的刺激政策不会出台。汇丰PMI表明中小企业目前生存仍旧较差,这个从近期浙江爆出的规模较大企业互保圈出现资金链断裂就能发现。房地产投资和销售的大幅下滑趋势已经形成,作为上下游关联产业最多的房地产行业的滑坡,将深刻影响各行业景气指数。因此,整体看国内经济形势仍旧不能乐观。

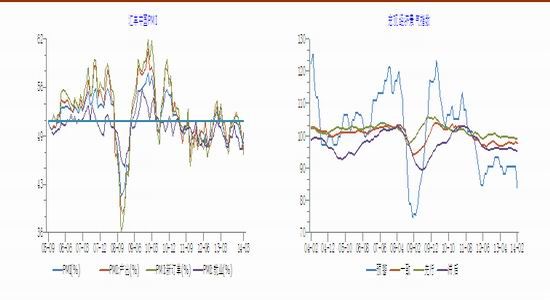

图3:汇丰制造业PMI 图4:宏观经济景气指数

资料来源:华安期货行业研究中心;Wind

(二)基本面分析

3.天气因素仅仅是炒作题材 供过于求情形下不足为惧

厄尔尼诺现象现象屡见报端,天气情况的确是天胶自身的一个变数,且不可预测性。但是我们根据以往的历史经验判断,天气情况并未对沪胶的真实供应情况带来较大影响,如2012年泰国南部大水、海南台风等并未带给沪胶较强支撑。尤其是目前供应远大于需求之际,天气恶化也仅仅是暂时缓和天胶供应,对其总量而言,仍旧微不足道。

同时,我们看到近期IRSG对2014年的供应情况有不断调低的现象,如果从根本上看,就不难理解,IRSG本身就生产国组织,其愿望不外乎支撑胶价。在2006年新种胶树不断开割的情形下,未来三年仍是产量的高峰期,因此调降产量的可信度存考量。

4.大熊市下成本支撑也仅仅是分析的重要因素之一

4月底沪胶主力跌破14000大关,成本支撑的话题再次成为市场的焦点。其实一个普遍的规律就是,牛市下跌时看成本支撑,熊市反弹时看供需面转换。但不可否认成本支撑也是重要影响因素之一。

据调研版纳地区20%的幼树达到了开割条件而推迟开割。新开割后的收购维持在12元左右,换算成完税成品价格在15500。当前的价格胶农自己割胶影响不大,国营农场影响也不大,但雇人割胶比较难。如果后期价格继续走低或者维持低迷,则会影响割胶积极性。

从利润上看,平均每棵树产胶4公斤/年,250棵树产量1吨左右,每棵树一年的农药、化肥、人工最低差不多就要25元,250棵树就是6250,胶农出售干胶价格一吨10500元。这里面还有地租成本(一亩地33棵胶树),折算完之后发现,胶农基本都是都是勉强割胶,年轻的胶工很多开始外出打工。国内海南国营的成本大致测算为13000附近,目前价格已经基本接近。

泰国劳动力成本占产品成本的60%以上,价格越低,劳动力成本越高。据泰国农业合作社测算,白片的生产成本为50泰铢/公斤,包含土地、肥料、人力资金等各方面。目前白片的价格已经跌破60、杯胶跌破50,可见也已经逼近成本。

5、高库存依旧是沪胶反弹的致命障碍

4月15号青岛保税区橡胶(14065, 125.00, 0.90%)突破36万吨、上期所17万吨、以及贸易商订立的船货和下游轮胎厂的库存,国内天胶实际库存很可能处于80万吨以上,国内庞大的库存仍是市场的巨大压力。

后期市场能否出现大规模的备货行情,未来市场需求情况同样不甚明朗,再加上目前国内市场资金问题仍是急需解决的问题之一。5月份是天胶全面开割,沪胶仍将维持在一个相当宽泛的价格区间震荡,不排除仍有进一步下行的可能。

6. 农户亏损或成定局;去贸易化利于橡胶筑底;重卡市场二季度难向好;虚实转化致使1405仍有下行风险;沪胶有向现货已经合成继续回归的迹象;外盘引领打开新的下跌空间,日胶与日元走势分离,表明供需面回归;1501成为新的套保合约后,与1409价差或将缩小。

(1)原料价格已经逼近成本价,但从整个产业链格局看,胶农从2003年开始一直处于盈利状态,在胶林扩张泛滥的情况下,后期亏损的概率再逐渐增大,预示沪胶仍存有进一步下跌空间。

(2)2008年金融危机导致大量违约事件,导致上下游不信任情绪严重,贸易商崭露头角,且不断发展壮大。高峰时青岛保税区存在的橡胶贸易商有上千家之多。但从2013年7月份以来,价格内外倒挂成为常态,贸易商境地陷入完全被动。后期将出现去贸易化和贸易金融化时代(融资胶)。

(3)从沪胶的季节性走势看,5月份上涨概率要大于下跌概率,且5月份如果上涨,收益率也是很可观的。这也符合大多数抄底者心态。

(4)过去的3月份和4月份是传统的轮胎高峰期,听闻目前工程成品库存保持相对正常或偏高,出口和内销一般,差于去年同期和四季度,并且对原料仍旧保持看跌态度,采购并不积极。尤其是重卡轮胎市场,受房地产市场不景气影响,销量明显出现降低。

(5)保税区目前36万吨橡胶库存,仓库室外开始放货,流转缓慢,目前仍旧在排队入库。按照2012年青岛保税区正常库存15-18万吨计算,也就是说大约20万吨为融资胶。近期随着人民币的双向波动,融资规模并未听闻缩减,相反的是人民币货物呈现较为紧俏的状态,价格较为坚挺。

目前港上复合胶和区内复合胶价格均好于标胶,一反常态,可见人民币兑美元双向波动抑制融资胶的推测开始得到验证。因为手册胶的量比较少,大多工厂都能用完额度,后期只能是采购复合胶来完成生产目标。后期随着融资业务难开展,复合胶低价甩货的现象将会逐渐淡出历史舞台。

(6)4月份一轮下跌行情,表面上看是现货跟随期价下跌,但深层次的原因是沪胶在向现货和复合胶回归,也就是理论上讲的虚实比例的转化关系。截止4月22号1405持仓2.3万手,换算为10万吨以上,这还是在一路减仓情况下的数据。而上期所的库存17万吨,仓单近13万吨,在6月份新胶新胶上市之前,以及按照上期所规定未注册成仓单的现货仍在流入和注册仓单,仓单减少到此结束,仓单压力会逐渐增大。持仓代表资金,仓单代表货物,在基本面毫无利好可言的情况下,自然是选择打压货物价格为主。

历史上相似的就是1305合约,近交割时持仓6.5万手,尽管下跌已经很大,但是仍旧选择了继续下跌完成虚实结合。

(7)随着新胶上市,1501逐渐成为套利的主要月份,1409成为新旧胶叠加合约。对比1309和1401合约的历史价差情况,以及目前的基本面情况,不排除1409和1501的价差再次回到600-800的价差中轴线上。

(8)截止4月22号丁苯报价12000,顺丁报价11000,全乳胶报价13700,其生产成本无法公平进行对比,但是在供大于求的背景下,唇亡齿寒,尽管目前价格以及很低,但阶梯交错式下跌极有可能延续。

(9)从近期的走势看,在泰国政府表示准备抛储的时候,沪胶就开始增仓有下行的迹象,尽管其后表示会根据市场行情判断是否抛储,但日胶和新加坡市场快速跌破支撑,带给沪胶下跌空间。尤其是日胶,与日元的走势已经基本脱离对日胶的支撑力度明显减弱,可见橡胶再次进入了供需行情阶段。

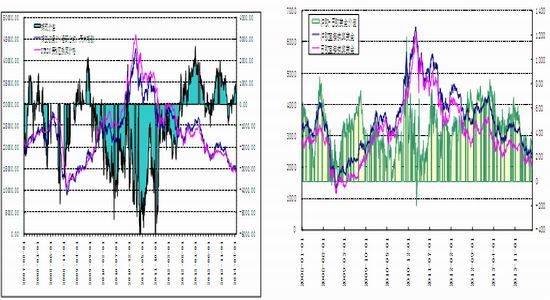

图5:期货与保税区STR20价差比对 图6:沪胶日胶美金胶比价

数据来源:wind;华安期货行业研究中心

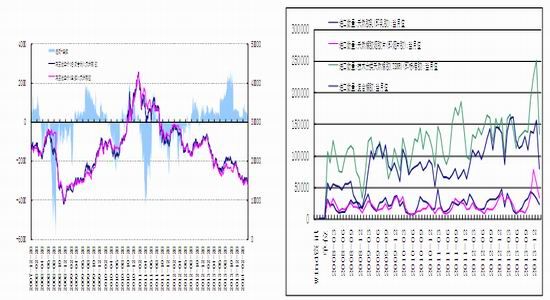

图7:国内沪胶主力与近月合约收盘价价差 图8:分胶种进口数量

数据来源:wind;华安期货行业研究中心

二、后期市场展望与投资策略

基本面来看,核心矛盾并未因为价格快速下滑得到解决,目前测算的80万吨库存消耗需要相当一段时间。供需过剩、库存高企、仓单交割压力等没有有效解决之前,任何预期的缓解(天气因素、进口量下降、区内现货转强)也只能是反弹的空间,反转的概率还是非常小,中长期下跌趋势未改。

技术面上分析,趋势上仍旧是处于空头趋势当中。在经历了3月份快速涨停跌停洗盘之后,4月份持仓再次大幅增加,目前总持仓50万手以上表明多空双方分歧急剧加大,在空方占优且基本面并未有明显改善的情形下,巨量持仓成为沪胶反弹最大的阻力。目前技术面呈现空头排列,有继续下跌的迹象。

目前期货市场沪日比价在从底部反弹,后期日胶仍旧会继续弱于沪胶;沪胶1405继续向现货市场回归,带动沪胶弱势运行;随着新胶上市,1501逐渐成为套利的主要月份,不排除1409和1501的价差再次回到600-800的价差中轴线上。5月份可以考虑如下投资机会:

(1)购买美金复合,抛售烟胶片的价差回归套利模式。

(2)沪胶相对偏弱时买入,日胶相对偏强时卖出,目标比价范围在80以上,这个需要时机把握。

(3)价差在900以上时考虑卖1501买1409策略,目标区间600-800。

- 【 关闭本页 】