- 沪胶二季度整体震荡偏空

- 时间: 2014-04-28 09:15:51 作者: 来源: 信达期货 点击:

第一部分行情回顾

一季度沪胶走出反季节性大跌行情。1月份,在补库预期落空和市场悲观氛围作用下,沪胶RU1409合约重心自18500连续下挫至16000下方;2月份春节假期后,沪胶一度蓄势反弹至16900附近,但由于PMI数据不及预期盘面再度大幅下挫,并创出14375的新低。3月份,基本面消息炒作增多,沪胶整体维持低位宽幅震荡态势。截至3月28日,RU1409合约收报于15680元/吨,较年初大跌2770,跌幅达15%。日胶走势基本和沪胶一致,跌幅亦达14%。

图1. RU1409 日K 线图

资料来源:文华财经

第二部分宏观形势

国内经济面持续疲态。今年以来,人民币遭遇前所未有的贬值,贬值幅度一度接近3%。在当前人民币走弱预期仍在继续发酵背景下,短时间内人民币仍有较强走弱压力。央行[微博]21日公布2014年第1季度银行家问卷调查报告,银行家宏观经济信心指数为67.6%,较上季下降3.7个百分点。此外,24日汇丰银行发布的3月汇丰中国采购经理人指数(PMI)初值为48.1,创八个月以来的新低。整体来看,国内经济面形势依然堪忧。

美联储议息会议宣布再削减QE规模,并暗示将提前加息,美元回流预期增强。美联储3月会议宣布再削减每月量化宽松规模100亿美元,并放弃6.5%的失业率加息门槛。随后,美联储主席耶伦在新闻发布会上表示,QE有可能在今年秋季结束。耶伦并称,“较长一段时间”维持利率在超低水准不变,是指在当前资产购买计划结束后约六个月升息。上述表态意味着美联储首次升息时机可能提前至2015年4月,这要早于市场普遍预期的明年年中。QE继续缩减、加息预期提前,后期美元回流将增加市场压力。

第三部分天胶基本面

1、供应情况。

步入3月,随着泰国南部主产区停割,全球天胶供应进入最低谷阶段,胶水供应短期紧张。此外,前期干旱天气及东南亚国家回购也引发供应趋紧炒作,为胶价提供强支撑作用。然而4月份泼水节过后,国外产区将迎来大面积开割,后期新胶将逐渐上市,供应压力将再度增加。国内方面,云南产区3月中下旬逐渐开割,陆续有新全乳胶产出,由于胶价过低,民营及农民自有胶林割胶积极性受到一定影响;但4月初海南产区也将开割,新胶上市量将逐渐增加。

中国海关数据显示,2014年2月份我国天然及合成橡胶(14005, -45.00, -0.32%)进口量为30万吨,1-2月为78吨,与去年同期相增加22%。其中,天然橡胶进口量为191,161吨,较去年同期增长31.2%;合成橡胶进口量为109,276吨,较去年同期增长6.6%;2月合成橡胶出口量为10,918吨,同比降2.68%。

2、需求端。

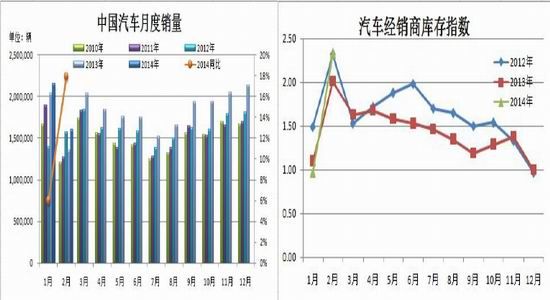

3、4月份为下游产销传统旺季,轮胎工厂开工率继续稳中回升。据悉,目前山东区轮胎企业全钢胎开工率回升至75%左右;半钢胎开工率升至82%。终端需求方面:2014年2月,汽车产销继续保持较快增长,汽车销量为159.64万辆, 同比增长17.84%。其中,乘用车销量为131.22万辆,同比增长18.01%,商用车销量为28.42万辆,同比增长17.04%。乘用车和商用车同比均呈较快增长。但受春节因素影响,经销商整体库存压力明显增加。中国汽车流通协会数据显示,经销商综合库存系数为2.33,环比上升高达140%。

从需求角度来说,一直以来下游情况应该都不算差,主要还是因为市场整体缺乏信心,特别是对原料采购上较为谨慎,补库意愿不足,大多随用随买策略,抑制了库存的消化。二季度下游产销相对转淡,需求料难有太大起色。

图3. 汽车月度销量及经销商库存系数

资料来源:中汽协,汽车流通业协会

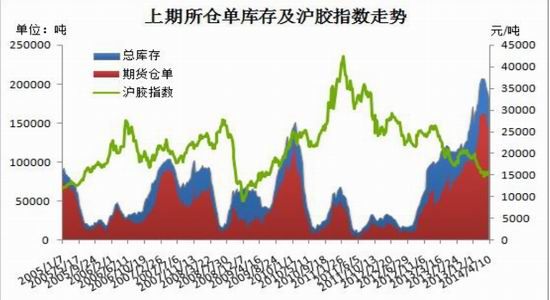

3、库存。交易所显性库存方面,春节过后,上期所去库存化进程逐渐开启,天胶仓单、库存持续减少。截至2014年3月28日,上期所注册仓单已降至139980吨,交割库库存总量降至181134吨,已经持续八周下降。与之前库存高企局面相比,目前沪胶仓单库存压力的确缓解了一些,但库存整体仍处高位,压力仍然不可小觑。

图4. 上期所库存

资料来源:上期所

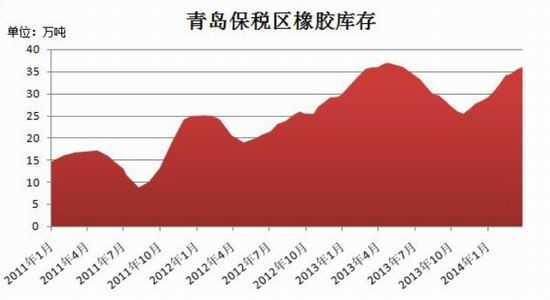

保税区库存方面,截至3月28日青岛保税区橡胶总库存增加6100吨至35.89万吨。增幅减缓,总库存逼近36万吨。具体来看,复合橡胶库存持续下降,天然橡胶、合成橡胶库存增加。其中,天然橡胶增加1万多吨,复合橡胶减少7千多吨。

图5. 青岛保税区库存

资料来源:隆众石化、信达期货研发中心

4、价差结构。

随着行情逐渐转入震荡阶段,沪胶期现及远近月价差结构整体保持小幅升水状态。目前沪胶5月期现价格基本处于平水状态,远月主力合约RU1409升水在500元/吨左右。

图6. 期现价差

资料来源:信达期货研发中心

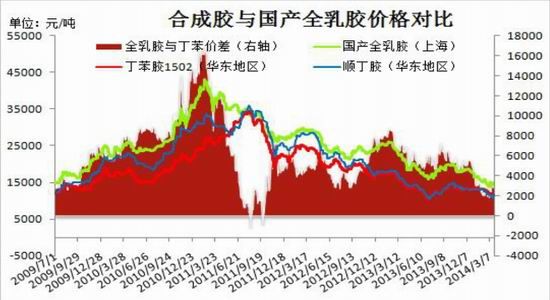

合成胶价差维持低位。去年底以来,天胶与合成胶价差大幅缩小至3000附近的较低水平。近期合成胶价格下挫后有所企稳。截至3月28日,华东地区丁苯松香1502报价在12400-12600元/吨;顺丁橡胶报价在11600-11700元/吨。合成胶价格低位企稳对天胶价格有一定支撑作用。

图7. 天胶与合成胶价差

资料来源:信达期货研发中心

内外盘比较来看,近期内外盘价差持稳。截至3月28日,新加坡RSS3折算人民币价18500,20号复合胶折算价格在14250附近,而沪胶RU1409价格在15680,新加坡RSS3与沪胶的价差2820,复合胶与沪胶的价差-1430。

图8. 沪胶与新加坡RSS3 价差

图9. 复合胶与沪胶价差

资料来源:信达期货研发中心

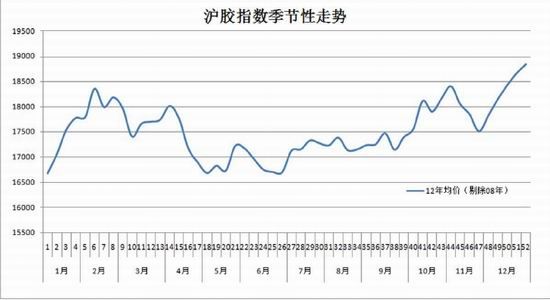

5、季节性。

天胶季节性上趋于转弱。从天胶季节性上来看,进入二季度国内外产区逐渐开割,新胶上市压力促使4 月份季节性弱势明显。此外,月度涨跌数据统计上也显示4 月沪胶上涨概率较小。5 月市场存在小幅反弹可能,但其后维持弱势的概率较大。

图10. 季节性

资料来源:信达期货研发中心

第四部分技术分析

技术上看,沪胶经过前期大幅下挫过后,目前在14500-16000区间形成宽幅震荡格局。日线上看,短期均线低位开始粘合,日K线均线格局有走强迹象,但短期上方60日线压力仍存,同时周K线上目前仍受制于10周线压力。

图11. RU1409 日K 线图及周K 线图

第五部分行情展望与操作建议

第五部分行情展望与操作建议宏观方面,美联储QE规模继续削减,加息预期提前,美元走势将逐渐趋强;而国内经济疲弱、人民币贬值幅度较大、信心指数下滑,政府出台大幅度刺激政策的可能性不大,国内资金面难以放松。宏观形势整体不容乐观。

基本面上,短期多空因素陷入胶着状态,但中长期偏空格局依旧。泰国、马来西亚产区停割,胶水短期供应偏紧,天气炒作及回购操作等因素共同支撑原料价格,但国内云南主产区率先开割,后期新胶上市压力将逐渐体现;交易所去库存化逐渐开启,而青岛保税区库存压力继续攀升,供需宽松格局没有改变,沪胶走强仍面临重重压力。

操作上,二季度整体保持震荡偏空思路,可重点把握盘面反弹后的再次沽空机会,参考入场价位在16500-17000附近。

- 【 关闭本页 】