- 新胶上市泰国抛储压力重重

- 时间: 2014-05-13 08:55:01 作者: 来源: 申银万国期货 点击:

当前天胶弱势运行的状态在相当长的一段周期内预计难以改变。5 月胶价预计仍将在震荡下行中不断探底。偏空的操作思路仍是较为推荐的投资方向。

1、行情回顾

四月初,天胶结束了三月以来的反弹调整走势,主力合约价格冲至16175 的高点后迅速回落。几个随后逐步走低,进入新一轮下跌。价格在4 月中旬以后迅速突破前期低点,不断探底,在13755 的年内新低处因为连续下跌幅度过大,出现企稳,走势小幅反弹延续至月末。单月主力合约1409 价格较上月下滑1405 或8.92%。

四月是天胶基本面转折的一段时期。年初停割季供应缩减以及下游需求增长的影响逐步发生转变。国内及泰国的新胶开割展开,新增供应压力开始增长。下游轮胎厂及汽车产销对需求的提振也在高库存的压力下难以显现。月初,泰国政府放出抛储天胶的言论,使得市场低迷气氛更浓。海外市场日胶及新加坡胶价均一致性下跌对国内胶价也形成向下带动。

随着时间推移,进入5 月,新胶割胶将会逐步增加,进入旺季。新增产出及现有高库存造成的供应压力远远没有结束,泰国抛储的举动也越发明显,天胶走势难以乐观。

国内宏观市场上,一季度经济数据符合市场预期,经济下滑及流动性的担忧依然是主要影响因素。进入5 月IPO 的重启也将持续考验市场资金流动性。

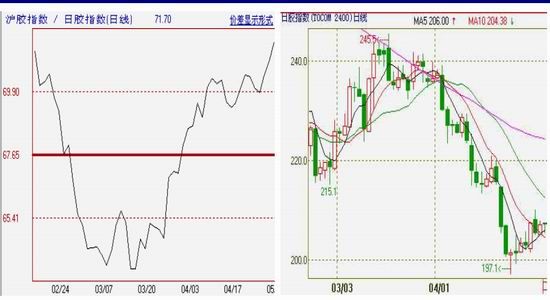

图1:沪胶1409 日线

来源:文华财经、申万期货研究所

图2:沪胶/日胶比价 图3:日胶指数日K 线

来源:文华财经、申万期货研究所 来源:文华财经、申万期货研究所

2、新胶上市、泰国抛储,供应压力齐发

内外新胶开割增加供应

虽然当前天胶的低价打击了胶农割胶的积极性,但随着开割季的逐步展开,国内云南、海南以及泰国产区的开割仍然按照季节性的周期逐步展开。国内市场,已全面开割,4 月新胶已陆续上市,目前上市新胶以民营胶为主,随着开割的稳定进行,后期全乳胶供应继续增长已是市场共识。

泰国产区目前已部分开割,至5 月底前将进入全面开割。产量回升的预期清晰可见。

国内市场天胶库存压力丝毫未减的情况下,新胶上市压力再现对天胶市场的打压可想而知。保税区天胶库存持续处于上升状态,去库存过程远远低于市场预期,截至4 月底,天胶橡胶(14070, 225.00, 1.63%)的总库存

仍然处于持续增长状态达到26 万吨较4 月中旬增加3%,较3 月底增加7%。仅合成胶和复合胶的库存下滑,较4 月中旬降6%,较3月底下降14%。天胶库存仅仅处于增速放缓的状态中。从当前保税区内状况来看,保税区的库容较满一定程度上限制了库存增长的速度。而从港上货物的增量来看,仍然较大。贸易融资需求仍对天胶进口增长形成持续刺激。有限的资金供应与相对宽松的商品供应形成对比,价格的持续下跌有迹可循。3 月中国天然橡胶(含胶乳)进口量为27.05 万吨,同比增加15.6.%,环比增加95.04%。

2014 年1-3 月中国天然橡胶(含胶乳)进口量为63.07 万吨,同比增加17.37%。国内库存的累积仍在继续。而内外价差的不平衡又从侧面限制了轮胎采购需求对外盘的支撑。问题归根结底仍在于中国的高库存如何消化。

泰国抛储事件持续发酵

在新胶上市的供应预期下,产胶国联盟并未出台任何举措提振市场。相反,近期泰国农业部长Yukol Limlamthong 再次表示,最好是在本月月底产量回升之前释放库存,避免价格下降的冲击。但是他并未给出销售库存的具体日期。周五,他对泰国当地媒体表示,要尽快出售库存橡胶,避免因储存时间的增加而导致橡胶质量变差。

此前4 月初,泰国出售国储橡胶20 万吨的消息已有传闻,期货市场跌势凶猛,现货市场报价一路下。商家走货不畅。反应剧烈。随后泰国农业部长发表声明称不会再胶价不合适时出售这批国储天胶,市场随后止跌,但仍然偏弱。此时,再出抛储消息。无疑给本已低迷的天胶市场雪上加霜。考虑其产胶国的身份,市场对泰国抛储仍持不确信态度。但一旦传言成真,天胶价格受到的打击也将会越发沉重。

现货市场数据

截至4 月底现货华北市场:衡水地区天然橡胶市场,云南国营全乳报价14000 元/吨,民营全乳胶13200 元/吨,标二13000元/吨,泰国三号烟片无税报价13500 元/吨左右,越南3L 无税报价13500 元/吨。市场报盘窄幅下调,成交商谈。

山东市场: 山东天然橡胶市场, 云南2013 年国营全乳13500-13900 元/吨,海南2013 年胶报13900 元/吨,标二报13100元/吨,泰国三号烟片报14400 元/吨,越南3L 胶17 票报14200元/吨。市场报盘窄幅下调,实单商谈。

华东市场: 上海地区天然橡胶市场, 云南国营全乳报13500-13900 元/吨,海南国营全乳胶报13900 元/吨左右,云南标二报价13000 元/吨,泰国3#烟片17 税报价15200 元/吨,越南3L 报14800 元/吨,市场报盘相对稳定,实际成交商谈。

华南市场:云南天然橡胶市场,云南民营全乳报13200 元/吨左右,标二报12200 元/吨,市场报盘窄幅下调,实单商谈。

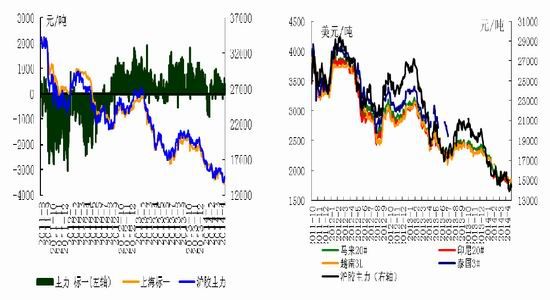

图4:期现价差 图5:CIF 中国主港价

来源:WIND、申万期货研究所 来源:WIND、申万期货研究所

库存、进口

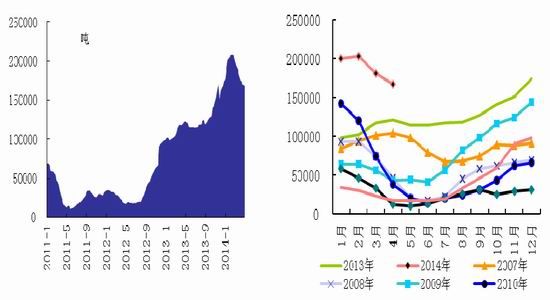

截至4月末上期所天胶库存至167642吨。期货库存125820吨。库存处于缩减状态,但总量仍然偏高。与近月1405的持仓相比,仓单数量仍然偏高,老胶仓单对1409合约仍构成压力。随着新胶逐步上市,期货价格的优势预计仍将吸引仓单入库从而形成新的卖压。

截至4月底橡胶库存总量达到36.1万吨。其中,天然橡胶原胶库存26.3万吨,增加7100吨;复合胶7.3万吨,减少5200吨;合成胶2.5万吨,减少1100吨。保税区内库容已满,港上仍有货物等待入区。

图6: 上期所天胶库存(周) 图7:上期所天胶库存月度比较

来源:上期所、申万期货研究所 来源:上期所、申万期货研究所

海关数据显示,今年3 月天然橡胶进口总量39.27 万吨,较去年同期小幅增长5.4%,较受春节影响的2 月进口回升45.2%。具体品种方面,原胶进口27.06 万吨,较去年同比增长15.6%,较今年2 月回升41.5%;复合胶进口12.21 万吨,较去年同比回落11.9%,环比增长54.2%。原胶各品种方面,天然胶乳进口3.55 万吨,烟片3.86 万吨,标胶19.52 万吨。

汽车、轮胎

中国汽车工业协会发布的数据显示,3 月汽车产销分别完成220.17 万辆和216.91 万辆,比上月分别增长34.4%和35.8%,比上年同期分别增长5.6%和6.6%,均创新高。一季度中国汽车产销分别完成589.17 万辆和592.23 万辆,比上年同期均增长9.2%,增速比上年同期分别下降3.6 和4 个百分点。

汽车产销自3 月高点回落是市场共识。自4 月延续至年中,车市将逐步进入淡季周期。需求对市场的提振作用也会相应降低。而从轮胎企业来看,3 月轮胎市场利润出现下滑,轮胎厂库存及国内库存都足以保证生产,天胶的低价格也使得下游采购越发不积极。下游产业在高库存、低价格的市场格局下并不足以对市场形成撬动。

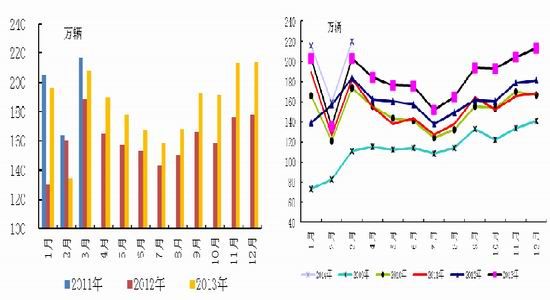

图8:汽车产量 图9:汽车销量

来源:WIND 资讯,申万期货研究所 来源:WIND 资讯,申万期货研究所

3、天胶农产品属性有所显露

当前低迷的市场已得到市场共识,在这以共识之下,价格的下行空间还有多少则难以预计。若市场普遍看空,在缺乏对手盘的前提下空头预计难以形成更大规模的下跌攻势。而价格的继续下行也或多或少使得天胶的农产品属性逐步浮出水面。

一方面,低胶价对胶农及加工企业的打击更为明显。今年的新胶产量及加工量是否会因此受到影响,将在滞后的几个月里逐步体现。

另一方面,此前三大主产国处于低产期或许也影响了产胶国推出刺激政策的可操作性。随着新胶上市来临,不排除产胶国继续考虑收储或是其他提振胶价政策的可能性。

4、行情展望

无论如何,当前天胶弱势运行的状态在相当长的一段周期内预计难以改变。5 月胶价预计仍将在震荡下行中不断探底。偏空的操作思路仍是较为推荐的投资方向。

- 【 关闭本页 】