- 新胶上市供应沪胶低位徘徊

- 时间: 2014-05-16 09:10:54 作者: 来源: 瑞达期货 点击:

前言:

4月份以来,随着国内产区胶园陆续开割和未来东南亚主产国供应逐步释放,橡胶(14005, -185.00, -1.30%)市场所面临的供应压力再次凸显,伴随着国外机构预测新年度橡胶供应过剩超预期,国内外期胶均遭遇重挫,沪胶主力1409合约一度跌破14000元/吨。临近月底,伴随着低位买盘介入,期价回补前期部分跌幅。

一、 天胶市场4月份行情回顾

4月份以来,随着国内产区胶园陆续开割和未来东南亚主产国供应逐步释放,橡胶市场所面临的供应压力再次凸显,伴随着国外机构预测新年度橡胶供应过剩超预期,国内外期胶均遭遇重挫。日胶主力09月合约自月初235日元/公斤一线回落,期价一度跌破200日元/公斤;而沪胶主力1409合约月初向上挑战16000元/吨未果,此后期价震荡重心快速下移,在15000关口短暂停留后,仅3个交易日便回落至14000元/吨一线,临近月底,伴随着低位买盘介入,期价回补前期部分跌幅。

受沪胶期价大幅下跌影响,现货市场报盘也出现明显回落,工厂因订单因素买兴不足,市场出货难度较大,整体交投气氛较为平淡。截至29日,云南国营全乳胶参考报价在14100元/吨左右,海南国营全乳14100元/吨,较上月跌1200元/吨左右。

(图1:沪胶主力1409合约日线图)

(图2:天胶期现价格走势图)

二、 影响因素分析

(一)、宏观方面

中国4月汇丰制造业PMI预览值为48.3,扭转此前连续五个月下跌的势头,但仍在荣枯分水岭之下,显示国内制造业增长乏力。M2中国三月社会融资规模同比大降19%,M2增幅为2001年以来最低,再度激起投资者对中国经济下滑的担忧。在当前经济下行施压的背景下,近来国务院及发改委均释放稳增长信号。国务院公布的“十二五”规划实施中期评估报告指出,未来经济面临一定的下行压力,应合理把握宏观经济政策的调控方向和力度,根据形势变化加大预调微调力度。

不过,国务院总理李克强在博鳌论坛上提到,尽管经济稳中向好的基础还不牢固,下行压力依然存在,但不会为经济一时波动而采取短期的强刺激政策。对于向县级农商行和合作银行定向降准,李克强总理在国务院常务会议上表示旨在定向增加长期资金投放,降低实体融资成本。业内分析认为,定向降准对市场提振作用有限,普遍性的降准则因为定向政策的实施而变得更难出台。而在资金方面,央行[微博]继续在公开市场上通过14天期正回购、28天期正回购回收流动性,资金面延续偏紧态势。没有宽松的货币政策作为支撑,微刺激的财政政策效果料较为有限。

(图3:汇丰中国制造业PMI指数)

(二)、天然橡胶产业链供需情况

1、产区供应情况分析

目前国内产区气候较好,云南海南受干旱影响有限,整体供给仍偏宽松,进入增产周期,部分胶厂新鲜胶水收购价在12-12.5元/千克,新胶陆续上市是对价格最大的压制。从东南亚产区的情况来看,目前泰国北部气候干旱,而橡胶主产地在南部,就现有旱情来看,橡胶割胶情况并未出现明显影响,近期关于厄尔尼诺显现炒作越发明显,警惕接下来市场对橡胶产区的炒作。

5月份泰国、印尼、马来西亚将进入割胶旺季,届时若没有特大气候灾难,供应压力在2季度将集中显现。根据麦格理的数据,全球2014年对天然橡胶的需求预计将成长4%,但市场今年料会出现37.3万吨过剩情况,为连续第四年呈现过剩。The RubberEconimist公司日前表示,因需求增长疲软且泰国产量超出预期,2014年全球天然橡胶过剩规模或将扩大,过剩规模或由2013年的336,000吨攀升至366,000吨。

2、橡胶现货市场供需情况分析

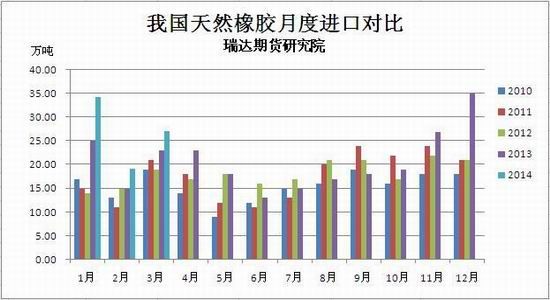

海关数据显示,中国2014年3月天然橡胶进口量为270,571吨,较去年同期增长15.6%;合成橡胶进口量为138,495吨,较去年同期降6.2%。截至4月15日青岛保税区橡胶库存再度升高,突破36万吨,为36.02万吨。具体来看,复合胶、合成胶库存环比下降;而天胶库存增加约4%至25.51万吨左右,成为拉动库存增长的主要因素。

库存居高不下也反映出当前的供需条件尚没有得到明显改善。虽说近段时间以来交易所仓单不断流出,但交储因素占较大成分,真正流入消费领域的量可能并不多。业内人士指出,青岛保税区长期高库存的状况并非来自基本面的强劲需求,也不是因为行情驱动,而是由于国内外息差扩大、人民币升值引发的套利贸易大量进口造成的。在套利贸易的压制下,传统贸易商依靠渠道和价格盈利的模式已经失效,但为了拉低成本和维持资金链,又不得不继续进口,也是库存居高不下的一个原因。

(图4:我国合成橡胶与天然橡胶月进口量对比)

(图5:2010-2014年中国天然橡胶分月进口量对比)

(图6:青岛保税区橡胶库存)

(图7:上期所天然橡胶库存与期价走势变化)

中国橡胶工业协会会长邓雅俐在青岛橡胶年会上预计,2014年中国橡胶消耗增幅或低于去年,预计全国橡胶消耗增长10%左右,达到900万吨以上。而供应方面,今年仍将维持增势,社会总库存基本达百万吨级别。眼下国内产区胶园陆续开割,新胶收购价明显低于当前期货盘面报价,如果后期销售不畅而转为注册仓单,9月合约将面临更大的压力。随着东南亚气温的持续回升,印尼赤道北部天胶种植园迎来密集开割,环比产量将出现显著上升,届时天胶市场供应压力将继续增加。

3、下游汽车、轮胎行业状况分析

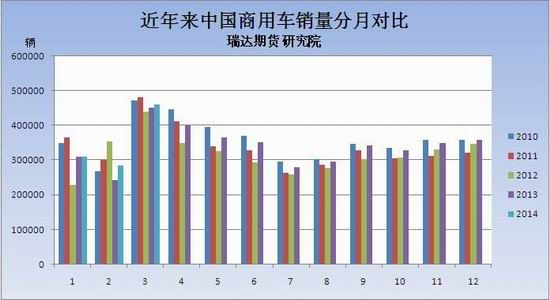

据中国汽车工业协会统计,3月全国汽车产销分别为220.17万辆和216.91万辆,产销环比分别增长34.4%和35.8%;同比分别增长5.6%和6.6%。3月份国内卡车(含非完整车辆、半挂牵引车)市场产销401152辆和406415辆,生产环比增长49.73%,同比增长4.84%;销售环比增长60.42%,同比增长0.82%。重卡数据表现上佳,可能为未来胶价上涨打下基础。

不过,在2014年一季度全国汽车信息发布会上,业内专家预计,二季度国内汽车市场增速将继续回落,但乘用车内需仍能保持在12%以上的增速,汽车总体增速在5%-10%。2014年,面对多种推动因素和抑制因素,中国汽车工业协会预测全年汽车市场需求量为2385万辆至2429万辆,预测全年汽车销量为2374万辆至2418万辆,增长率为8%至10%。

(图8:近年来中国汽车产销分月对比)

(图9:近年来中国商用车销量分月对比)

当前为轮胎厂年内生产的传统小高峰,而今年经济下滑导致的替换胎市场萎靡让橡胶消费市场没有出现明显的起色。轮胎企业仍随用随买,即使出现小规模采购备货也属个例。而因为人工成本等原因,当前欧美市场订单多转移至东南亚等国,企业订单明显减少,据部分业者反应往年3-5月份国内工厂基本维持满负荷生产,但今年来看,开工率有所放缓,部分厂家库存承压严重,国内订单锐减导致乳胶实际需求不佳。目前国内轮胎企业整体开工维持八成以上,近期传言东营个别厂家受销售情况不佳影响,开工率缩减至五成左右。需求乏力也让沪胶去库存变为更加艰难。

三、 后市展望

(一)、技术分析

(图10:沪胶1409合约日线图)

从盘面上看,沪胶1409合约期价承压下行并一度跌破14000关口,随着买盘介入,期价反抽,回吐前期部分跌幅,14000整数关口表现出明显的支撑,但上方面临中长期均线的压力。从MACD指标来看,绿柱虽有所减少,但DIFF指标和DEA指标显示目前仍处空头势。因此建议中线投资者背靠14850一线轻仓抛空,注意风险控制。

(二)、观点总结

目前来看,国内继续正回购回笼流动性,市场对于国家定向降准的微刺激反应平淡,目前政府除了加快基建投资项目的批准之外,政策方面并无更多刺激,宏观面对橡胶价格的支撑总体不大。在当前新增胶园面积持续增长,橡胶树出胶情况良好的背景下,预计2014年国内海南、云南产区整体供应将较2013年继续增长。泰国割胶也未出现受损,因泰国产量遭上修,2014年全球橡胶过剩规模料超过之前预期。而港口库存居高不下,中小企业因订单不足影响,去库存较为缓慢,下游需求未见转好,过剩格局仍没有改变,在当前国内经济尚未出现明显好转的环境下,沪胶期货价格或将继续下探并在底部徘徊。

- 【 关闭本页 】