- 供需弱改善天胶回升添压力

- 时间: 2014-05-26 09:21:25 作者: 来源: 中信期货 点击:

2014 年一季度,天胶总体呈震荡下行态势,仍处于 22011 年以来的下行通道中。

期货市场方面。沪胶指数由年初的 180000 一路下跌,其中 2 月中旬出现小波回升,但未能持续,3 月初跌至最低 14325 后,再度开始小幅回升。总体看,截止 3 月末,沪胶指数一季度跌幅达 112.73%。

20014 年一季度观点回顾:

2014 年年报中,我们认为天胶走势总体仍将处于下行通道中,天胶供需格局宽松格局在2014 年暂不会出现根本性扭转,但季节性供需情况变化对走势的影响将增大。

其中,1、2 月,在供应未能有效控制增长,以及中国消费受长假影响下滑的情况下,沪胶将维持低位区间震荡态势。3 月后,天胶基本面情况面临一定的改善可能。

从实际走势看,一季度天胶总体偏弱走势基本符合我们判断,但沪胶 1-2 月的跌幅略超出我们预期,除了基本面偏弱外,市场受到宏观和资金面的影响较多,扩大了基本面对市场的偏弱影响。

3 月开始,沪胶的跌势出现了明显放缓,且开始小幅回升。从具体的反弹点位看,基本完成了我们 3 月报中提示的 14005 的第一反弹位。

20014 年二季度影响因素分析:

就二季度看,4、5 月天胶基本面仍存在一定的改善空间,进入 6 月随着主产国天胶开割的恢复,供应压力将再度回升,因此,天胶供需改善或遇到一定阻力。

首先,天胶库存的改善情况。一方面,主产国天胶库存的这种季节性下降趋势仍然有效,这将有助于短期天胶供需格局的改善;另一方面,国内天胶库存仍有望得到进一步消化,国内天胶库存有环比回落的空间。

其次,主要消费国,中国的天胶下游行业消费改善仍未终结。一方面,二季度中国汽车产出呈前高后低,但同比表现暂不悲观,利好配套胎市场;另一方面,尽管受客、货运量同比增速放缓,令替换胎市场增速水平或不及配套胎市场,但二季度国内轮胎出口形势较为乐观,有助于对国内轮胎产出乃至天胶消费需求的回升。

最后,政策面上,中国收储利好将逐步兑现,全乳胶的收储预在二季度将陆续完成,有助于短期国内供应压力的改善;但泰国抛储政策悬而未决,将成为最大利空因素,供需阶段性改善将再度面临较大压力。

20014 年二季度展望:

鉴于对国内供需面阶段性改善将延续的判断,我们延续阶段多单布局的观点。3 月底,按照我们提示介入的多单,可续持,其中 1405 止损 155000,14099 止损 152000,阶段性反弹的目标位在 170000。但受到后期天胶开割、抛储政策影响,沪胶在 17500-18000 或形成压力区间,并有再度检验 2 月低点的可能,但在政策明朗前,仍延续震荡偏多的观点。

一、20014 年一季度简评:天胶探低回升

1.1 2014 年一季度天胶市场回顾

2014 年一季度,天胶总体呈震荡下行态势,仍处于 20111 年以来的下行通道中。

期货市场方面。沪胶指数由年初的 18000 一路下跌,其中 2 月中旬出现小波回升,但未能持续,3 月初跌至最低 143325 后,再度开始小幅回升。总体看,截止 3 月末,沪胶指数一季度跌幅达 12.733%。

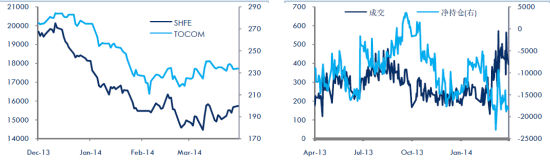

日胶方面,日胶指数由年初的 260 一路下跌,但在 2 月初跌至 208.99 后,开始阶段性回升。且 2 月初的低点是 2013 年 2 月以来新低,暂并未跌破 20012 年 8 月时的低点。截止 3 月末,日胶指数一季度跌幅达 13.72%。

从沪胶持仓角度看,进入 2014 年,沪胶主力净空头持仓总体变化不大,但在几次小幅拉升的过程中,净空头出现了大幅减少。例如,3 月 10 日,净空持仓开始减少,由 3 月 7 日的 2.3 万手降至 1.6 万手左右,同时沪胶再度下挫并未得到成交量的配合,而是由 46.6 万手骤降至 27.6 万手水平。此后两个交易日的大幅回升,多头增仓明显令净空头再度收敛,并且配合了成交量的回升。在 3 月 12 日,成交量创两年来新高,达到 57 万余手,而净空头收窄至 9332 手。但截止 3 月底,沪胶主力净空头维持在 1.88 万手左右,成交量回升接近 40 手水平。总体,量仓格局仍略显偏空。

图1: 2014年1季度天胶期货探低回升 图2: 沪胶持仓成交量(千手)

资料来源:文华财经 中信期货研究部

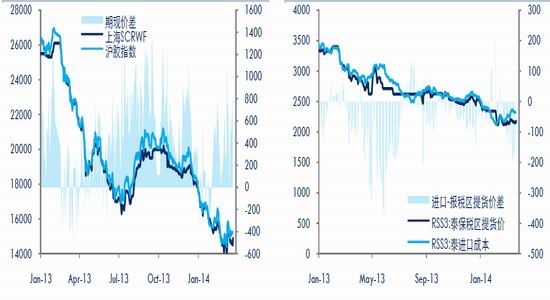

现货市场方面,国内现货以上海地区现货为例,2014 年一季度走势基本与期市一致,但略显偏弱。主要是由于国内现货供应压力较大,库存高企、消化不足令现货价格走势承压下行。从期限价差看,前 3 个月,期限价差均值维持在 274 元/吨,较去年同期的 285 元/吨出现收窄。仅在 2 月中旬及 3 月末的回升中,出现过短暂的价差扩大显现,最高价差接近 1000 元/吨,但持续时间短,未形成明显趋势性。截止 3 月末,期限价差在 500 附近,期现套利空间不大。

此外,从进口价差表现看,以泰胶为例,2014 年进口价差总体仍处于小幅贴水态势,但贴水幅度在 3 月出现了小幅改善。尽管泰胶的贴水较大,但我们此前对比的马来胶、印尼胶的表现则较好,特别是印尼胶在印尼货币贬值的情况下,进口维持了升水态势。尽管不同国别天胶进口价差存在差异,但中国天胶进口格局并未出现明显改变。泰国仍是中国最大的天胶进口来源地,占比重 1/3 以上,与去年同期基本持平。

图3: 天胶期限价差(元/吨) 图4: 天胶进口价差再度扩大(美元/吨)

资料来源:隆众石化 中信期货研究部

1.2 2014 年一季度观点回顾

2014 年年报中,我们认为天胶走势总体仍将处于下行通道中,天胶供需格局宽松格局在 20014 年暂不会出现根本性扭转,但季节性供需情况变化对走势的影响将增大。

其中,1、2 月,在供应未能有效控制增长,以及中国消费受长假影响下滑的情况下,沪胶将维持低位区间震荡态势。

进入 3-4 月,天胶基本面情况面临一定的改善可能,一方面供应端受主产国停割期到来的影响,短期天胶产出增速有放缓的趋势,来自生产的供应压力略有缓解;另一方面,消费端的改善主要集中在中国消费需求的季节性恢复,尽管这种季节性需求恢复程度不会仍有一些制约因素,但对比 2 月来说,消费阶段性改善的趋势仍对短期天胶供需格局改善起到一定积极的作用。

因此,3 月橡胶(14680, 220.00, 1.52%)反弹概率偏大,反弹空间取决于后期消费实际改善情况。

从实际走势看,一季度天胶总体偏弱走势基本符合我们判断,但沪胶 1-2 月的跌幅略超出我们预期,除了基本面偏弱外,市场受到宏观和资金面的影响较多,扩大了基本面对市场的偏弱影响。

3 月开始,沪胶的跌势出现了明显放缓,且开始小幅回升。从具体的反弹点位看,基本完成了我们 3 月报中提示的 1405 的第一反弹位。

1.3 2014 年二季度展望

就二季度看,4、5 月天胶基本面仍存在一定的改善空间,进入 6 月随着主产国天胶开割的恢复,供应压力将再度回升,因此,天胶供需改善或遇到一定阻力。

二季度关注的重点,一方面是天胶库存的改善情况,另一方面是主要消费国,天胶下游行业产出情况,此外,政策面上,中国收储的推进是否顺利完成。

就二季度总体而言,天胶走势仍有回升空间,但这种回升具有一定的季节性,因此持续时间偏中短期,长周期的反转,仍待天胶供需过剩态势有根本性的改善。

二、天胶库存压力进入改善阶段

2.1 主产国库存开始下降,产出地天胶供应压力略缓

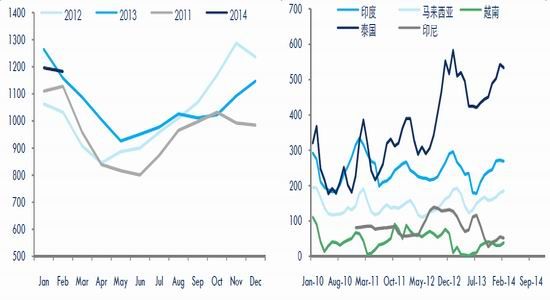

根据 ANRPPC 数据显示,2 月天胶主产国期末库存由 1 月的 119.6 万吨,下降至 118..2完成,环比下降约 1%,尽管高于去年同期的 115.8 万吨,但这种季节性的下降规律的延续,有助于短期供应压力的缓解。

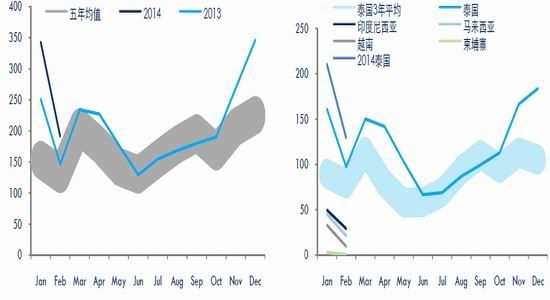

分国别看,泰国的库存突出。数据显示,2012 年 6 月后泰国天胶库存呈现爆发式增长,这主要是由于同期泰国国内执行了天胶收储措施的结果,加上泰国政府并无消化库存的计划,尽管季节性规律仍有效,但 2013 年泰国天胶库存总体仍处于高位运行态势。进入 20014 年,泰国天胶库存较 2013 年同期出现回落。这主要是由于中国加大了对泰国天胶进口的影响。自 2013 年 11 月至今,中国进口泰国天胶同比增速达到 40%,同期泰国天胶产量同比增加 18.9%的形式下,库存增速出现了同比小幅回落。

此外,印尼、马来西亚、越南和印度的库存均基本处于正常范围内。其中印度库存接近其历史高位,但 2 月开始也呈现下降态势,有 1 月的 27.2 万吨降至 26.9 万吨。这是由于 1-2 月印度产量同比增加了 0.77 万吨,而其同期消费量与去年持平,但同期进口量下降了 1.4 万吨,令其国内库存得到一定的缓解。因此,印度的库存目前看并不严重,仍处于可控范围内。

展望 2 季度,历史同期的库存显示,二季度主产国天胶库存处于年内低点水平,去库存的趋势较明显。近三年的二季度库存环比一季度下降约 17.8%,基本处于25-30 万吨的水平。这主要是由于二季度主要的天胶产出国,泰国、马来西亚、印尼北部、越南基本处于停割期,天胶产出的下降令期间天胶消费主要以消化库存为主,因此库存压力降至年内低点。预计 2014 年 2 季度,主产国天胶库存的这种季节性下降趋势仍然有效,这将有助于短期天胶供需格局的改善。

图5: 主产国天胶库存略显下降趋势(千吨) 图6: 泰国天胶库存下降明显(千吨)

资料来源:ANRPC 中信期货研究部

2.2 中国青岛报税区库存高企,但后期形势并不悲观

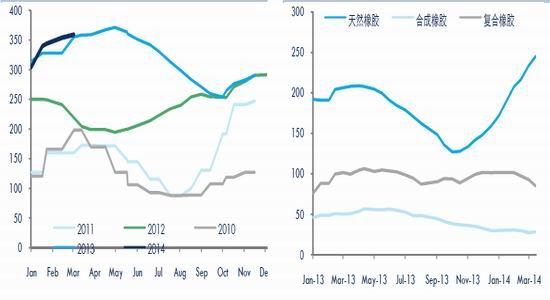

3 月中旬,青岛保税区橡胶总库存升至 35.38 万吨,较 2 月底增加 1 万吨,其中,天然橡胶库存升至 233.34 万吨,较 2 月底的 221.66 万吨增加约 1.7 万吨,合成胶、复合胶库存则小幅下降,分别为 2.74 万吨和 9.3 万吨。截止 3 月 28 日,青岛保税区橡胶库存再度增加,但增幅减缓,总库存 335.89 万吨,其中,复合胶库存继续下降,减少 7 千多吨,天胶增加 1.119 万吨。

从数据公布的结果看,国内橡胶库存总体仍处于高位,因此,市场对国内天胶现货消化较为担忧,令市场出现偏弱的反映。

但是具体来看,增加部分主要是天然橡胶的部分,而这主要是由于前期天胶进口的大幅度增长,令到港货物不断攀升,而 1、2 月正是国内天胶消费相对淡季,因此库存出现了堆积。而目前看,这种库存的大幅增加的幅度出现了一定程度的放缓。环比数据显示,2 月底至 3 月底,库存环比增幅在 1%-22.9%左右,低于 2 月中之前 10%以上的增速。此外,除天然橡胶外,合成胶、复合胶的库存开始出现了下降态势,这也对总体橡胶库存增速放缓构成一定利好。

图7: 中国青岛保税区天胶库存处于高位(千吨) 图8: 天然橡胶库存是主要增长点(千吨)

资料来源:Winnd 中信期货研究部

从中国进口数据看,2 月进口出现大幅环比回落。2 月中国天胶进口约 19 万吨,同比增长 31%,约 5 万吨,环比下滑 44%,为近 10 年同比最大降幅,约 15 万吨。从细分地区看,来自泰国的进口下降占总降幅的一半以上,2 月降幅总体延续了季节性规律,尽管同步仍有较大增长,但环比降幅较多,有利于短期国内天胶供应压力的缓解。

按照以往季节性表现,3 月中国天胶进口将呈现回升态势,但 3 月中旬的市场消息显示,部分中国橡胶进口商对进口的轮胎级橡胶船货违约,因为此前橡胶价格大幅下滑至数年低点。违约的比重尚不确定,这一定程度上反映目前国内进口并不积极,进口放缓一定程度上令东南亚天胶出口产生滞缓,但有利于消化中国国内高企的天胶库存。

此外,从泰国三大天胶交易中心市场(合艾、素叻、洛坤)的现货交易量看,3 月的交易量在 1292 吨左右,较 2 月的 2414 吨下降较多。一方面是由于停割期到来导致现货交易量下滑,另一方面,成交量的下滑也将令泰国出口天胶出现走低。这也一定程度能反映占泰国天胶主要出口地区中国的进口需求放缓。

图9: 中国2月进口呈季节性回落(千吨) 图10:泰3月现货成交量下降(吨)

资料来源:Winnd 中信期货研究部

图11: 泰国中心市场销量下降(千吨)

资料来源:中国橡胶信息贸易网 中信期货研究部

展望二季度,国内天胶库存仍有望得到进一步消化。2010-2013 年青岛保税区库存数据显示,除 20133 年外,其余年份在二季度的库存均呈现逐渐走低的季节性规律。2013 年的库存消化阶段显得较为滞后,主要是由于 2013 年 4 月国内天胶进口同比提高 36%,而环比仅回落 3%,超过以往同期水平。而进口的季节性回落是从 5、6 月开始,因此在同期国内消费未同步出现大涨的情况下,国内天胶库存二季度初仍维持了较高水平,6 月后才进入消库存周期。

我们认为,2014 年二季度,在进口不会再度大幅提高的情况下,国内天胶库存将出现环比回落的态势。

此外,2014 年,保税区库存与天胶融资的问题短期内不会出现太多变化。由于融资操作的盈利主要来自国内外息差收益,而并非天胶进口的买卖价差,一方面降低了进口与价格变化的关联度,另一方面,令进口与需求不匹配,导致大量进口无法得到最终消费而最终形成较大库存规模。

总体上,预计 2014 年在全球天胶供过于求的趋势下,融资贸易的存在,一定程度上使得库存处于高位徘徊,处于 25 万吨以上或将成为常态。但受青岛保税区的库容限制,橡胶库存继续攀升至 38 万吨以上的空间有限。

但分阶段看,由于天胶的产出具有季节性规律,加上中国天胶下游行业也具有较明显的淡、旺季表现,因此库存的变化主要关注其季节性波动表现。

三、中国天胶下游消费逐渐放缓,利好动力递减

3.1 二季度中国汽车产出呈前高后低,但同比表现暂不悲观

从中国汽车产出的季度表现看,二季度并非产量旺季,而是出于一季度产出水平向三季度产量淡季的过渡期,因此,汽车产量在二季度将呈现前高后低的环比回落态势,而整体二季度的汽车产出占全年产出约 24%。

尽管二季度汽车的环比回落趋势暂难出现扭转,但其同比增速的较好表现,将一定程度抵消其环比回落幅度,令二季度汽车产出形式并不悲观。

数据显示,国内 1-2 月的汽车产出表现较好,汽车同比增速维持在 10%以上。2月受春节假期影响,开工下降,国内汽车产出环比 1 月下滑 20%,但同比增长 21.5%,仍维持了较好的增速水平,1-2 月产出同比增长 11.4%。

分车型上,就春节月份的表现看,商用车产出同比增长 233.4%,好于乘用车 21.2%的增幅;而商用车环比降幅为 122.43%,亦低于乘用车 221.73%的环比降幅,这在历史同期十分少见。其中,半挂牵引车 2 月产出的环比正增长,尽管半挂牵引车占商用车的比重约 7%,但也一定程度上成为商用车表现较好的动力来源。据市场反应情况显示,这仍是受到了国四标准的影响,厂家有提前排产的可能。

总的来说,国内汽车产出的增长,也意味着对国内配套胎市场仍有较强的支撑力。

图12: 中国汽车产出维持较好增速(千辆)图13:中国汽车二季度产出占比(%)

资料来源:Winnd 中信期货研究部

图14:2月商用车同环比表示好于乘用车(%) 图15:半挂牵引车(右轴)2月产出正增长(千辆)

资料来源:Winnd 中信期货研究部

3.2 中国轮胎国内消费增速放缓,但出口形势较为乐观,总体情况暂不悲观中国轮胎产出 55%用于国内配套胎和替换胎市场,45%用于出口。

一方面,受 2014 年 1‐2 月的汽车产出维持 100%以上的同比增长影响,配套胎市场将持续走好。另一方面,替换胎市场也将维持同比正增长,但增速水平或不及配套胎市场。

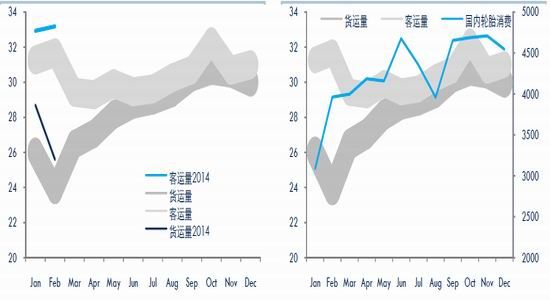

替换胎消费与国内的客、货运量关系较为密切,与国内轮胎消费的相关性分别在89%、90%。从今年 1‐2 月的客、货运量数据看,客、货运量同比增速均有放缓表现,这与我们在 2014 年报中的预测基本一致。其中,前 2 个月的货运量同比增速为 8.2%,客运量同比增长 4.8%。这种同比增速放缓的态势并非始于 2014 年,数据显示,货运量自 20111 年以来同比增速呈下滑趋势,客运量增速放缓则在 2013 年以来略显突出。

但是全年增幅的放缓,并未改变其季节性表现。从年内表现看,二季度国内轮胎消费受到客、货运量的增长,将较一季度出现明显回升。预计 2014 年二季度,在这种季节性趋势延续的情况下,二季度国内的轮胎消费将逐渐走高,总体较一季度将环比呈现回升态势。

图16:20014年客、货运量同比增速放缓(亿人、亿吨)图17:客、货运量与国内轮胎消费(亿人、亿吨、万条)

资料来源:Winnd 中信期货研究部

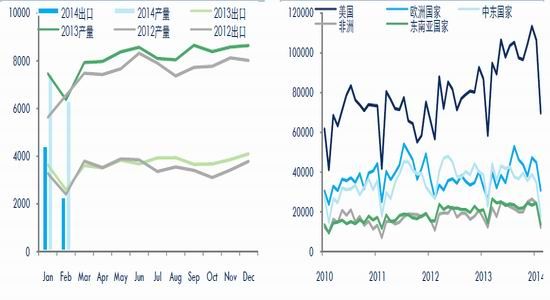

截止 3 月末,中国轮胎产出数据尚未明朗,但出口数据显示,目前国内轮胎出口维持了较好的增速。1 月轮胎出口维持了 22%以上的同比增速,2 月中国轮胎出口2306 万条,同比、环比均出现较大幅度的回落,分别下滑 10.9%、48%,但结合1‐2 月看,出口量同比增长 8.5%。3 月是传统的消费恢复阶段,出口有望得到一定回升。

图18:中国出口前2个月表现较好(万条) 图19:中国轮胎出口美国增长明显(吨)

资料来源:Winnd 中信期货研究部

图20:中国出口美国二季度持续回升(吨)

资料来源:Wind 中信期货研究部

分地区看,中国出口美国的轮胎自特保案后出现了较明显的增长,20013 年同比增速达 24%,高于 2012 年 15%的增速。2014 年 1‐2 月,出口美国同比增长 21%,维持了较高增长水平。此外,由于出口美国的季节性表现基本与国内轮胎产出一致,因此,二季度对美国出口将环比一季度提高。在这种季节性规律延续下,预计二季度受对美国轮胎出口增长的支撑,国内轮胎出口将维持较好增长态势。

总的来说,二季度国内轮胎出口形势较为乐观,有助于对国内轮胎产出乃至天胶消费需求的回升。

四、政策影响喜忧参半

4.1 中国收储将改善短期供应压力

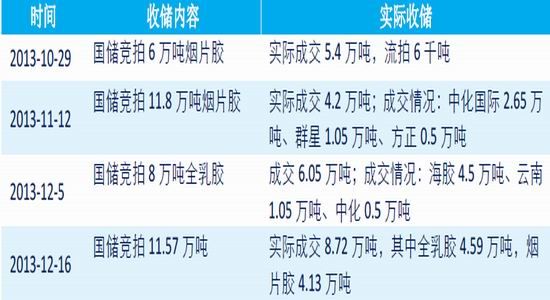

2013 年四季度,中国执行了四次天胶收储,共收天胶 244.37 万吨,包括 13.73 万吨烟片和 10.64 万吨乳胶。从目前的收储进展看,24 万吨左右的收储计划已完成10 万吨左右,剩下的部分主要是全乳胶。一方面,由于 1 季度是中国天胶停割期,尽管国内 3 月部分地区开始陆续恢复割胶,但规模较小,3 月国内总产量预计只有3 万吨左右,不够收储量;另一方面,中国去年乳胶进口增速相对有限,去年 4 季度总进口量约 11.7 万吨,除去正常消费,剩余的量应不多,而收储乳胶部分仍有约 8 万吨待收;因此交储暂无进展。

随着二季度,中国天胶全面开割,预计这部分收储将陆续完成,短期国内供应压力仍有改善空间。

表1:20133 年中国天胶收储情况

资料来源:中证期货研究部整理

展望后期收储效应,我们认为期货库存将首先出现下降。据了解,海胶将在 5 月前陆续交储约 5 万吨乳胶。而目前海胶实际的乳胶现货库存十分少,其主要的库存集中在沪胶期货中,因此,为按时交储海胶极有可能动用其期货库存。

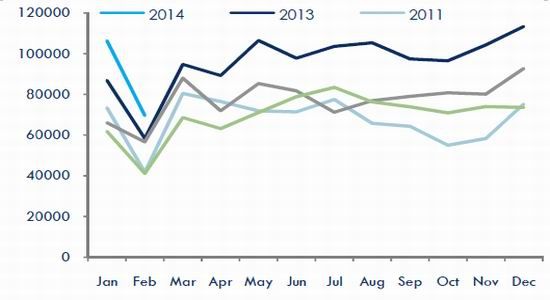

截止 3 月底,沪胶期货总库存约 18.11 万吨,注册仓单近 14 万吨,总体看处于 20005年以来高位水平。加上 2013 年以来沪胶净空头优势较大,给沪胶的走势形成了较大的偏空压力。如果交储令期货库存出现下降,将有助于沪胶走势偏空压力的缓解。

图21:沪胶期货库存(千吨) 图22:沪胶期货库存二季度有下降空间(千吨)

资料来源:Winnd 中信期货研究部

此外,从期货库存的年内走势看,除 2013 年外,库存在二季度基本处于年内低位水平,但由于 2013 年以来天胶供过于求态势的加剧下,国内天胶现货库存不断攀升,以及天胶价格的进一步下探,令期货市场成为转移现货库存压力的主要阵地,因此,期货库存年内的季节性规律表现不明显。

进入 20144 年,1 季度沪胶期货库存呈现从高回落的态势,加上预期二季度国内收储将带来的库存消化动力,预计今年 2 季度沪胶期货库存将延续以往的季节性回落规律,令沪胶走势偏空压力得到阶段性的缓解。

4.2 泰国橡胶抛储计划令供需面阶段性改善再添疑虑

4 月初,泰国农业部长表示,泰国政府计划在 4 月出售 220 万吨橡胶国储。这部分橡胶正是 2012 年 8 月开始,泰政府通过收储政策收购的橡胶,而此后泰政府称暂不会有出售计划。目前,泰政府如果实施橡胶抛储,显得不合时宜。

一方面,现阶段的天胶价格处于 2011 年以来的下行通道中,并未出现根本性扭转的迹象,目前的市场价格较 2012 年收储时下跌约 37%,按此时市场价格出售,即便计算旧胶的贴水,但总体看显然无利可图。

另一方面,在 2014 年天胶供需总体延续了供过于求格局的情况下,再增加天胶供应量,显然会加深供需矛盾。且 20 万吨的抛储量接近泰国最低月度产出水平,相当于泰国增加一倍 4 月份的天胶供应量,从短期看,也给供需面阶段性改善造成阻碍。

图23:泰国月度天胶产出水平(千吨) 图24:泰国橡胶轮胎和橡胶管、橡胶轮胎的翻新和再生产出货量指数(2000年=100)

资料来源:ANRPC 中信期货研究部

从出售的途径选择看,泰国政府计划首先向国内市场销售库存橡胶。一是,通过协商的方式向外国轮胎厂商直接出售;二是,或向泰国出口商出售,从而出口商再全球市场转售。

向国内的外资轮胎厂直接出售,预计其实际消化或有限。2014 年前两个月的泰国橡胶轮胎和橡胶管、橡胶轮胎的翻新和再生产的出货指数显示,该指数创 2011 年同期以来新低;并且历史规律显示,4 月将是橡胶轮胎和橡胶管、橡胶轮胎的翻新和再生产出货量的年内低点,因此,短期看其国内天胶下游行业消化有限,而同比数据的下滑也会对橡胶的消化产生一定拖累。展望整个二季度,橡胶库存的消化,则需要寄希望于 5 月该出货量的环比恢复能抵消部分同比下降的幅度。就影响程度看,主要影响的是泰国国内天胶供需矛盾,对外部市场影响较小。

向出口商出售,将增加全球供应压力。20 万吨的出口量,接近泰国仅 4 年二季度月均出口量,相当于增加了 1 个月的出口量。尽管同期马来西亚、越南的出口均处于年内低值,但印尼出口仍处于年内高位水平,因此,加上泰国新增的抛储橡胶出口,将打破二季度原该的出现出口淡季显现。就影响长度看,这种方式对全球市场供应形成较大压力,不利于供需面阶段性的改善,天胶价格或将进一步承压走低。

图25:主要天胶出口国月度天胶出口(千吨)

资料来源:ANRPC 中信期货研究部

我们认为,如果执行抛储,泰国选择单一抛储途径的概率较低,采取两种方式同时进行下,实际的影响力则取决于不同方式所占的比重。

此外,泰国政府对抛储执行的态度并不坚决。泰方表示,政府将在采取行动前评估市场,因担忧目前释放政府库存将进一步打压价格,因此政府只会在价格适宜时出售 20 万吨国家库存橡胶;如果十分糟糕,将不会销售。从目前泰国政府的政治形势看,目前泰政府属于看守政府性质,无权签署可能导致影响下届政府的销售合同,如果抛储要进行,首先要获得选举监督委员会的同意。因此,从政策出台的时间看,暂不会马上推出。

但总体来看,不论泰国抛储与否,在信息面都对短期供需格局的改善起到一定压抑。而从抛储手段和时间看,采取多种方式以及分阶段抛储的市场影响力相对较小。预计,2 季度,受到泰国抛储政策的影响,原本的供需阶段性改善将再度面临较大压力,抛储政策的施行将成为后期市场关注的重点之一。

五、20014 年二季度展望:天胶供需面弱改善,阶段性回升或添压力

长期看,22014 年,天胶走势总体仍将处于下行通道中,天胶供需格局宽松格局在2014 年暂不会出现根本性扭转,但季节性供需情况变化对走势的影响将增大。

就二季度看,4、5 月天胶基本面仍存在一定的改善空间,进入 6 月随着主产国天胶开割的恢复以及泰国抛储政策的执行,供应压力将再度回升,因此,天胶供需改善或遇到一定阻力。二季度关注的重点:

首先,天胶库存的改善情况。一方面,主产国天胶库存的这种季节性下降趋势仍然有效,这将有助于短期天胶供需格局的改善;另一方面,国内天胶库存仍有望得到进一步消化,国内天胶库存有环比回落的空间。

其次,主要消费国,中国的天胶下游行业消费改善仍未终结。一方面,二季度中国汽车产出呈前高后低,但同比表现暂不悲观,利好配套胎市场;另一方面,尽管受客、货运量同比增速放缓,令替换胎市场增速水平或不及配套胎市场,但二季度国内轮胎出口形势较为乐观,有助于对国内轮胎产出乃至天胶消费需求的回升。

最后,政策面上,中国收储利好将逐步兑现,全乳胶的收储预在二季度将陆续完成,有助于短期国内供应压力的改善;但泰国抛储政策悬而未决,将成为最大利空因素,供需阶段性改善将再度面临较大压力。

就二季度总体而言,天胶走势仍有回升空间,但这种回升具有一定的季节性,且或添不利政策因素影响,因此持续时间偏中短期,回升高度有限,长周期的反转,仍待天胶供需过剩态势有根本性的改善。

操作上,鉴于对国内供需面阶段性改善将延续的判断,我们延续阶段多单布局的观点。3 月底,按照我们提示介入的多单,可续持,其中 1405 止损 15000,140止损 15200,阶段性反弹的目标位在 17000。但受到二季度后期天胶开割、抛储政策影响,沪胶在 175500-18000 或形成压力区间,并有再度检验 2 月低点的可能,但在政策明朗前,仍延续震荡偏多的观点。

表2:ANRPPC 天胶供需平衡表(单位:千吨)

资料来源:ANRPC 中信期货研究部(注:数据更新至 2014‐2‐17;印尼除产量、消费量数据截至2013‐7;泰国截止 2013 年 12 月;期末存货印尼、印度截止 2014‐1,菲律宾、泰国截至 2013‐12。)

资料来源:ANRPC 中信期货研究部(注:数据更新至 2014‐2‐17;印尼除产量、消费量数据截至2013‐7;泰国截止 2013 年 12 月;期末存货印尼、印度截止 2014‐1,菲律宾、泰国截至 2013‐12。)

- 【 关闭本页 】