- 耐心等待沪胶阶段震荡筑底

- 时间: 2014-05-30 10:14:44 作者: 来源: 安信期货 点击:

主要观点

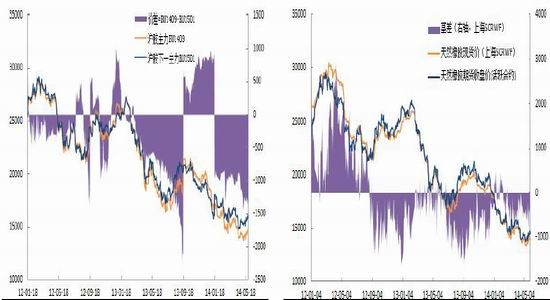

行情回顾:先抑后扬。5月份,沪胶走出了一波先抑后扬的行情,基本面仍受泰国抛储传闻、供应过剩超预期利空影响,但是中越在南海冲突导致双方外交关系紧张,加上复合胶关税调整的传闻,主力1409合约从13635元/吨反弹至14800元/吨附近。目前,沪胶两主力合约价差由3月份的900元/吨左右逐渐扩大到1350元/吨附近。基差总体为负,基差维持在-400至-600元/吨之间。

央行[微博]定向宽松,经济止跌企稳。虽然近期公布的中国主要经济数据参差不齐,但是预计未来将继续缓慢温和向好。4月份,中国工业增加值同比增长继续下滑至8.7%,发电量同比进一步大降至4.4%,社会用电量也大降至4.61%。不过,央行实施部分银行降准、再贷款等定向宽松政策(4月份M2回升至13.2%),加上前期政府加快投资建设进程,中国制造业PMI“止跌企稳”的迹象越发明显,4月份中采PMI略微升至50.4%,5月份汇丰PMI预览值大升至49.7%。

增产期已来临,天胶进口增加。目前,今年全球天然橡胶(14165, -305.00, -2.11%)供求过剩基本上已达成共识。国际橡胶研究组织(IRSG)称,2014年全球天胶供应过剩量有望超过去年的71.4万吨,达到十年来最高水平。随着天然橡胶生产国协会(ANRPC)天然橡胶自北向南逐渐开割,天胶产量已经步入了增产期,将进一步加剧供需格局。今年以来,中国天然橡胶进口量继续增加,4月份中国天然橡胶(包括胶乳)进口为25.36万吨,1-4月累计达到105.82万吨,累计同比增长为23.3%,国内供应增加压力犹存。

车市参差不齐,天胶库存攀升。与今年3月份全球汽车市场相比,除澳大利亚和南非继续负增长之外,4月份日本因消费税提高而出现大幅下滑,欧洲车市增速放缓,尤其是德国汽车销量同比甚至出现明显的负增长。不过,中国、美国和加拿大汽车销量继续向好的方向发展。5月份,上期所天然橡胶库存回落放缓。5月中旬,青岛保税区橡胶总库存不断上升至36.22万吨,天然橡胶库存为27万吨,再创历史新高。

后市展望及投资策略。综上来看,基本面依然总体偏空,主要产胶国已陆续开割,ANRPC产量进入增产期,中国天然橡胶进口量继续增加,青岛保税区天然橡胶库存仍在节节攀升。宏观方面国内经济形势或许缓慢向好,悲观情绪可能转变,但是房地产及地方债务风险不容忽视,总体中性偏好。6月份,建议投资者首先密切关注天然橡胶库存的变化情况;其次,仍需关注泰国局势,目前泰国政局动荡加剧,政府与胶农就抛储争论不休;最后,随着胶价历经漫长的大幅下跌,胶市炒作复合胶关税政策等传闻频频,未来可能炒作厄尔尼诺天气。提醒投资者注意,今年主力1409合约与1501合约之间的价差或许可能重蹈去年同期两主力合约价差不断扩大的覆辙,因而未来不宜寄希望于价差回归。具体来说,笔者维持沪胶二季度策略报告“否极泰来”的观点,6月份可能迎来一波阶段性震荡筑底的行情,投资者耐心等待“泰来”的阶段。建议投资者不宜盲目追空,以“阶段性震荡筑底”的思路对待。

一、行情回顾:先抑后扬

5月份,沪胶走出了一波先抑后扬的行情,基本面仍受泰国抛储传闻、供应过剩超预期利空影响,但是中越在南海冲突导致双方外交关系紧张,加上复合胶关税调整的传闻,胶价随之涨停,彻底打乱了胶市运行的节奏,主力1409合约从13635元/吨反弹至14800元/吨附近。

目前,沪胶两主力合约价差不断扩大,主力1409合约与下一主力1501合约价差由3月份的900元/吨左右逐渐扩大到1350元/吨附近。5月份,天然橡胶现货市场需求不佳,沪胶基差总体为负,基差维持在-400至-600元/吨之间(参见图1和图2)。

图1 沪胶主力合约价差不断扩大(元/吨) 图2 沪胶基差总体为负数(元/吨)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

二、央行定向宽松,经济止跌企稳

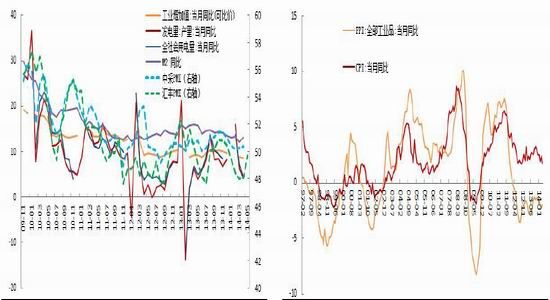

虽然近期公布的中国主要经济数据参差不齐,但是预计未来将继续缓慢温和向好。国家统计局的数据显示,4月份,中国工业增加值同比增长继续下滑至8.7%,发电量同比进一步大降至4.4%,社会用电量也大降至4.61%。不过,随着4月份我国CPI大降至1.8%,PPI为-2%,市场忧虑“通货紧缩”风险,央行随后开始实施部分银行降准、再贷款等定向宽松政策(4月份M2回升至13.2%),加上前期政府加快投资建设进程,中国制造业PMI“止跌企稳”的迹象越发明显,4月份中采PMI略微升至50.4%,5月份汇丰PMI预览值大升至49.7%(参见图3和图4)。

图3 中国经济数据总体欠佳(%) 图4 中国CPI下滑,PPI止跌(%)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

三、增产期已来临,天胶进口增加

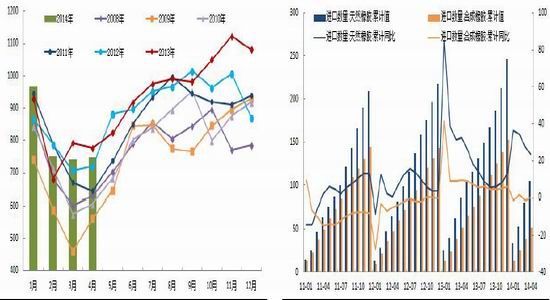

目前,今年全球天然橡胶供求过剩基本上已达成共识。随着天然橡胶生产国协会(ANRPC)天然橡胶自北向南逐渐开割,天胶产量已经步入了增产期,将进一步加剧供需格局(参见图5)。

5月2日,国际橡胶研究组织(IRSG)称,2006-2008年种植面积较大,因此成熟橡胶树的面积将继续增加,鉴于对需求的乐观信心不足,过剩量可能超过2013年水平(全球橡胶消费量增长2.7%至1132万吨,产量增长3.7%至1204万吨,2013年末全球库存达到290万吨)。2014年全球天胶供应过剩量有望超过去年的71.4万吨,远高于去年12月份预计过剩量至多为24.1万吨,将达到十年来最高水平。

5月21日,The Rubber Economist表示,因泰国2006-2008年栽种的橡胶树成熟,令橡胶产量增加超于预期,2016年全球橡胶市场供应将较需求多出31.6万吨,高于2015年的过剩48.3万吨。此外,干旱及厄尔尼诺对产量所带来的影响将不足以抵消当前巨大且不断增加的天然橡胶供应过剩量的影响。例如,在1982-1983年和1987-1988年,厄尔尼诺并未产生影响。但是在1997-1998年厄尔尼诺 就曾带来了影响,因产量增速从1996年的6%放缓至0.4%。

5月25日,麦格理银行(Macquarie Bank)称,由于库存充裕,未来两年全球天胶市场仍处于供应过剩,其中今年供应将超出需求17.3万吨。此外,厄尔尼诺现象预计不会对供应造成重大破坏。

今年1月份以来,中国天然橡胶进口量继续增加,国内供应增加压力犹存。中国海关总署的最新数据显示,2014年4月份,中国天然橡胶(包括胶乳)进口为25.36万吨,1-4月份累计达到105.82万吨,累计同比增长为23.3%;4月份合成橡胶进口量为13.65万吨,1-4月份累计约为52.58万吨,累计同比增长0.4%(参见图10)。

图5 ANRPC天胶产量已经进入增产期(千吨) 图6 今年以来中国橡胶进口量增加(万吨,%)

数据来源:ANRPC、安信期货研究所 数据来源:中国海关总署、安信期货研究所

四、中美车市平稳,欧日车市下滑

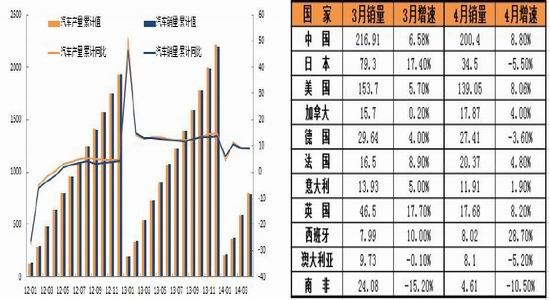

从图7可以看出,今年以来,中国车市状况虽然不及去年同期的靓丽表现,但总体还是平稳发展。中国汽车工业协会最新的数据显示,今年4月份,中国汽车产量206.75万辆,同比增长8.85%;汽车销量200.42万辆,同比增长8.83%。1-4月份,中国汽车产量累计达795.30万辆,同比累计增长下滑至8.99%;汽车销量累计达到792.51万辆,同比累计增长降至9.07%。

从图8可以看出,与今年3月份全球汽车市场相比,除澳大利亚和南非继续负增长之外,4月份日本因消费税提高而出现大幅下滑,欧洲车市增速放缓,尤其是德国汽车销量同比甚至出现明显的负增长。不过,美国和加拿大汽车销量继续向好的方向发展。

图7 今年3月份中国汽车产销累计同比增速下滑(%) 图8 今年全球主要国家汽车销量(万辆,%)

数据来源:中国汽车工业协会、安信期货研究所 数据来源:搜狐网、安信期货研究所

五、国内库存上升,国外库存回落

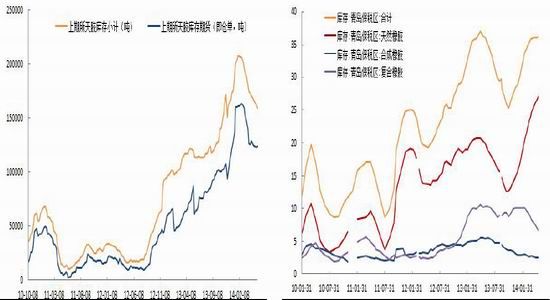

5月份,上期所天然橡胶库存回落放缓。截至2014年5月23日,上期所天然橡胶库存小计由4月底的16.8万吨略微回落至15.9万吨,而天胶库存期货(即仓单)由12.6万吨回落至12.45万吨左右(参见图9)。

但是,中国天然橡胶现货库存依然节节攀升。截至2014年5月中旬,青岛保税区橡胶总库存不断上升至36.22万吨,天然橡胶库存为27万吨,增加依然较为突出,再创历史新高,而复合橡胶和合成橡胶分别继续下降至6.75万吨、2.47万吨(参见图10)。未来,投资者仍需密切关注天然橡胶库存的变化情况。

图9 上期所天然橡胶库存回落放缓(吨) 图10 青岛保税区天然橡胶库存仍节节攀升(万吨)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

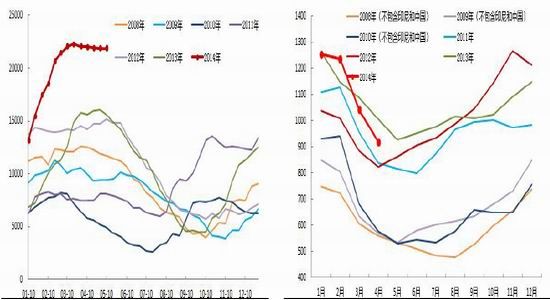

目前,日本天然橡胶库存继续在高位徘徊。截至2014年5月10日,日本天然橡胶港口库存同比增加了6243吨至21880吨,同比增幅达到39.9%(参见图11)。

天然橡胶生产国协会(ANRPC)最新的数据显示,2014年4月份末 ANRPC天然橡胶库存总计同比减少了85.9千吨至918.7千吨,同比增长-8.55%。其中,泰国期末库存约为404.1千吨,印尼约37千吨,印度约245千吨,马来西亚约160千吨(参见图12)。

图11 日本港口天然橡胶库存高位徘徊(吨) 图12 ANRPC 4月末天然橡胶库存继续下滑(吨)

数据来源:WIND、安信期货研究所 数据来源:ANRPC、安信期货研究所

六、后市展望及投资策略

综上来看,基本面依然总体偏空,主要产胶国已陆续开割,ANRPC产量进入增产期,中国天然橡胶进口量继续增加,青岛保税区天然橡胶库存仍在节节攀升。宏观方面国内经济形势或许缓慢向好,悲观情绪可能转变,但是房地产及地方债务风险不容忽视,总体中性偏好。

6月份,建议投资者首先密切关注天然橡胶库存的变化情况;其次,仍需关注泰国局势,目前泰国政局动荡加剧,政府与胶农就抛储争论不休;最后,随着胶价历经漫长的大幅下跌,胶市炒作复合胶关税政策等传闻频频,未来可能炒作厄尔尼诺天气。

提醒投资者注意,今年主力1409合约与1501合约之间的价差或许可能重蹈去年同期两主力合约价差不断扩大的覆辙(1309合约接近交割日前几个交易日甚至达到2000-2300元/吨的水平)。基于两个时期间的交割制度、基本面等因素类似,因而未来不宜寄希望于价差回归(参见图1)。

具体来说,笔者维持沪胶二季度策略报告“否极泰来”的观点,6月份可能迎来一波阶段性震荡筑底的行情,投资者耐心等待“否极”过后的“泰来”的阶段。由于中越关系紧张等突发事件打乱了空头的节奏,无疑延长了“探底”运行的时间。预计沪胶主力1409合约目标位仍然在13000一线,当然不排除下探至12000的平台上(年报中认为12000元/吨一线之下属于投资者的非理性行为)。因而,建议投资者不宜盲目追空,以“阶段性震荡筑底”的思路对待,注意控制风险。

- 【 关闭本页 】