- 做空动能渐弱沪胶否极泰来

- 时间: 2014-05-04 08:59:50 作者: 来源: 安信期货 点击:

主要观点

行情回顾:一步一台阶。今年一季度,在中国经济继续走弱,国内金融市场极度悲观,全球天然橡胶(14340, -240.00, -1.65%)供应过剩,国储局橡胶收储结束等利空笼罩下,沪胶延续去年四季度的“跌跌不休”的趋势,反弹也“昙花一现”,沪胶主力从18200一线不断下跌至14000一线附近。同时,沪胶依然维持“近弱远强”的特征,主力合约价差在350至600元/吨之间波动;基差总体由正转为负,季末基差扩大到-300至-800之间。

宏观经济欠佳,未来难言乐观。一季度,中国经济形势日趋严峻,经济增长明显乏力,工业增加值累计增长下滑,制造业PMI下滑趋势有所加速。此外,超日债违约,海鑫钢铁、兴润置业等企业也出现债务危机,国内金融和房地产市场依旧动荡不安,市场悲观情绪较浓。第二季度,但愿中国政府出台实质性的“稳增长”措施,而非停留在口头上或书面上,否则经济前景难言乐观。再次提醒,人民币继续加速贬值和中国货币政策偏向紧平衡所带来的“流动性危机”,国内金融市场将面临考验。

天胶供求过剩,中国进口大增。天然橡胶生产国协会(ANRPC)数据显示,今年1-2月份,ANRPC天然橡胶产量累计同比增加了159千吨至1768千吨,累计同比增长9.88%;出口量累计增加了16.1千吨至1384.1千吨,累计同比增长1.18%。同期,中国天然橡胶(包括胶乳)进口累计达到53.41万吨,累计同比增长为34.6%。而全球主要国家汽车销量参差不齐,但总体偏好;中国汽车产销虽不及去年的表现,但与其他国家相比依然靓丽。此外,中国橡胶工业协会会长近期预计,2014年中国橡胶消耗增幅或低于上年,预计全国橡胶消耗增长10%左右,达到900万吨以上。

现货库存攀升,关注开割和天气。一季度,中国橡胶现货库存依然节节攀升。青岛保税区橡胶总库存不断上升至35.38万吨,其中,绝大部分增量来自于天然橡胶,较去年底增加了7.4万吨至23.34万吨,增幅达到46.42%。不过,上期所天然橡胶库存创历史新高后快速回落。国际橡胶联盟(IRCo)称,因东南亚地区在低产期出现“异常干燥的天气”,潜在的厄尔尼诺现象也将导致天气更为干旱,三国产量今年料下滑6-8%。因而,注意市场炒作“厄尔尼诺现象”。此外,云南橡胶园已经重新开割。

后市展望及投资策略。当前,中国宏观形势依然严峻,天胶基本面供过于求。二季度初,沪胶主力1409合约仍将维持“区间剧烈震荡”(14000至16800)的格局,如果中国经济未有明显改善,市场未能炒作天气或收储,那么胶价仍有可能再下一台阶。但是,笔者更倾向于天胶年报中所预计的“大熊市中也有反弹”,毕竟,自去年10月以来沪胶一步一台阶,跌幅较大,时间较长,未来下跌空间将越来越窄,做空动能越来越弱。据此,沪胶可能会“否极泰来”,先跌破重要的技术支撑关口,然后迎来一波“超跌反弹”的行情。操作策略,期价于13000一线下方不宜盲目过度杀跌(年报中认为12000元/吨一线之下属于投资者的非理性行为),当然在未出现明显的利多信号之前,建议投资者抄底仍需谨慎,注意及时止损,控制风险。

一、行情回顾:一步一台阶

今年1月份,在中国经济继续走弱,国内金融市场极度悲观,全球天然橡胶供应过剩,国储局橡胶收储结束等利空因素笼罩下,沪胶延续去年四季度“跌跌不休”的趋势,主力1405合约从18200一线下跌到15300一线附近,跌幅接近16%。

2月份上旬,受乐观情绪的影响,国内金融市场有所好转,沪胶主力1405合约于15500元/吨一线附近震荡整理,17日受白银涨停刺激而飙升。2月下旬,随着汇丰PMI继续明显下滑、国内房地产市场动荡引发恐慌情绪,沪胶反弹“昙花一现”,从16400一线连续下跌至14500一线附近。

3月份,沪胶主力1405合约跌至笔者天胶年报所预计的14000下沿线后(不宜追空),首度迎来了“大熊市中也有反弹”的行情,一度反弹至15500一线,而主力1409合约反弹至16000一线。

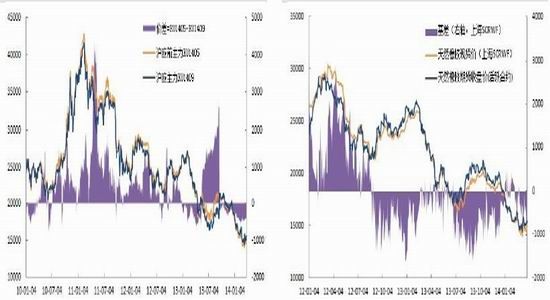

一季度,沪胶依然维持“近弱远强”的特征,主力合约价差在350至600元/吨之间波动(参见图1)。目前,沪胶基差总体由正转为负,季末基差扩大到-300至-800之间(参见图2)。

图1 沪胶维持“近弱远强”(元/吨) 图2 沪胶基差总体由正数转为负数(元/吨)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

二、宏观经济欠佳,未来难言乐观

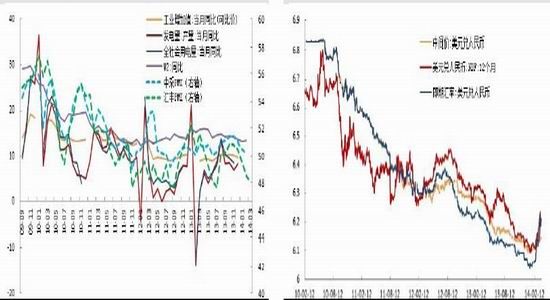

一季度,中国经济形势日趋严峻,经济增长明显乏力。数据显示,工业增加值累计增长下滑至8.6%,制造业PMI下滑趋势有所加速,2014年2月份中采PMI下降至50.2%,3月份汇丰PMI预览值降至48.1%,创出最近八个月的新低(参见图3)。与此同时,超日债违约,海鑫钢铁、兴润置业等企业也出现债务危机,国内金融和房地产市场依旧动荡不安,市场悲观情绪较浓。第二季度,但愿中国政府出台实质性的“稳增长”措施,而非停留在口头上或书面上,否则经济前景难言乐观。

再次提醒投资者,人民币继续加速贬值,美元兑人民币由2月7日的6.1089上升至3月27日的6.1465,而即期汇率已经突破了6.2一线(参见图4),对市场的影响具有两面性,挤出套利资金的同时也利空国内金融市场,以美元计价的橡胶也不例外。3月14日,中国人民银行[微博]发布公告:自2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%。笔者认为,央行[微博]意图加强人民币汇率双向波动的理想很难实现,基于目前的国内外经济和政策形势,美元兑人民币汇率单边震荡上行的可能性较大。

图3 中国经济继续明显走弱(%) 图4 人民币快速贬值利空国内金融市场

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

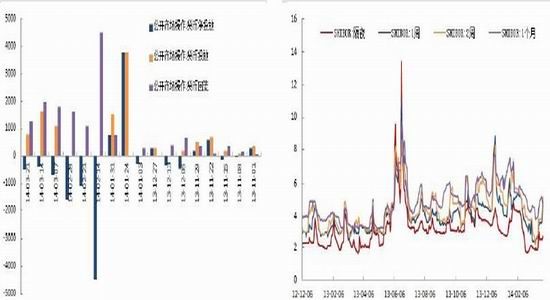

自春节以来,中国货币政策偏向紧平衡,央行一直在回收货币流动性,不断进行14天和28天的正回购。3月25日和27日,央行在公开市场分别开展260亿元和200亿元28天期正回购操作,27日重启320亿元14天正回购操作,累计实现资金净回笼980亿元,是春节后连续第7周净回笼(参见图5)。

图5 中国央行连续七周回收流动性(亿元) 图6 短期 Shibor见底大幅回升(%)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

相应的,国内资金面紧张局面日益加剧,上海银行间同业拆放利率(Shibor)多个期限的品种出现上行趋势,尤其是短期品种见底大幅上升,3个月以上利率维持在5%(参见图6)。因而,提醒投资者谨防二季度再度重蹈去年阶段性的“流动性危机”或“钱荒”,金融市场将面临巨大考验。

三、天胶供应稳增,需求总体乏力

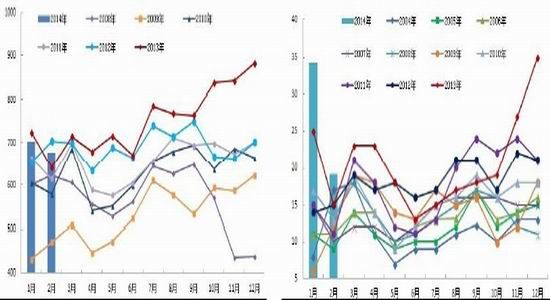

天然橡胶生产国协会(ANRPC)最新的数据显示,2014年1-2月份,ANRPC天然橡胶产量累计同比增加了159千吨至1768千吨,累计同比增长9.88%。其中,1月份产量增加了26.6千吨至955.7千吨,同比增长2.86%;2月份产量增加了132.4千吨至812.3千吨,同比增长19.47%(参见图7)。主产国方面,泰国产量分别为410和347千吨,同比增加14和117千吨;印尼分别为248和247千吨,马来西亚分别为93和80千吨,两国同比均略有增加;越南基本持稳,分别为70和50千吨。

2014年1-2月份,ANRPC天然橡胶消费量累计同比增加了14.1千吨至1055千吨,累计同比增长1.36%。其中,1月份消费量为549.3千吨,同比减少5.9千吨;2月份消费量为505.7,同比增加20千吨,但环比下降7.94%(参见图8)。

图7 今年1-2月份ANRPC产量续增(千吨)图8 今年1-2月份ANRPC消费量不佳,环比大降

数据来源:ANRPC、安信期货研究所 数据来源:ANRPC、安信期货研究所

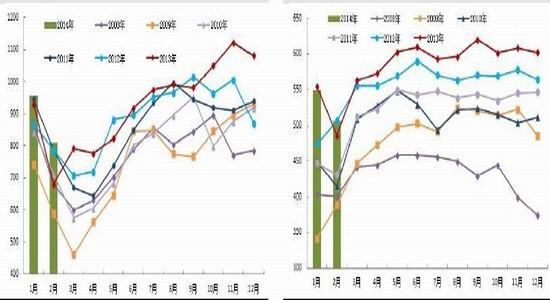

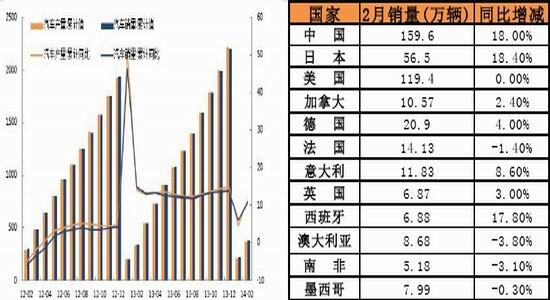

从图9和图10可以看出,今年2月份,全球主要国家汽车销量参差不齐,但总体偏好;中国汽车产销虽不及去年的表现,但与其他国家相比依然靓丽。中国汽车工业协会的数据显示,2014年1-2月份,中国汽车产量累计达368.88万辆,同比累计增长11.38%;汽车销量累计达到375.29万辆,同比累计增长10.73%。

图9 今年1-2月份中国汽车产销平稳(千吨)图10 今年2月份全球主要国家汽车销量情况

数据来源:中国汽车工业协会、安信期货研究所 数据来源:搜狐网、安信期货研究所

3月底,中国橡胶工业协会会长邓雅俐在“2014中国橡胶年会”上预计,2014年中国橡胶消耗增幅或低于上年,预计全国橡胶消耗增长10%左右,达到900万吨以上。其中,天然胶增长14%左右,约480万吨;合成橡胶增长5%左右,约430万吨。可见,今年中国天然橡胶市场“供过于求”的现象仍将延续。

四、ANRPC出口续增,中国进口大增

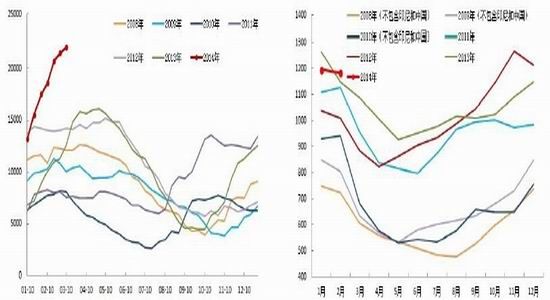

天然橡胶生产国协会(ANRPC)最新的数据显示,2014年1-2月份,ANRPC天然橡胶出口量累计增加了16.1千吨至1384.1千吨,累计同比增长1.18%。其中,1月份出口总量减少了20.7千吨至704.8千吨,同比下滑2.85%;2月份出口总量增加了36.8千吨,同比增加了5.73%(参见图11)。主产国方面,泰国出口量分别为326和314千吨,同比增加了39和44千吨;印尼分别为191.4和201.7千吨,马来西亚分别为101和108千吨,同比均略有减少。值得注意的是,越南天胶出口数据变化巨大,1月由此前的100千吨修正为65.3千吨,同比下降43.2千吨;2月出口量为40千吨,同比增加9.3千吨。随着胶价快速大幅下跌,越南胶价格优势已经逐渐丧失。

目前,中国橡胶进口量同比维持继续爆增的态势,创出十多年以来同期的最高水平。中国海关总署的最新数据显示,2014年1-2月份,中国天然橡胶(包括胶乳)进口分别为34.29和19.12万吨,累计达到53.41万吨,累计同比增长为34.6%;合成橡胶进口量分别为14.16和10.93万吨,累计约为25.08万吨,累计同比增长1.9%(参见图12)。

图11 今年1-2月ANRPC出口总量同比略增(千吨) 图12 今年1-2月中国天然橡胶进口量创新高(万吨)

数据来源:ANRPC、安信期货研究所 数据来源:中国海关总署、安信期货研究所

五、期货库存回落,现货库存攀升

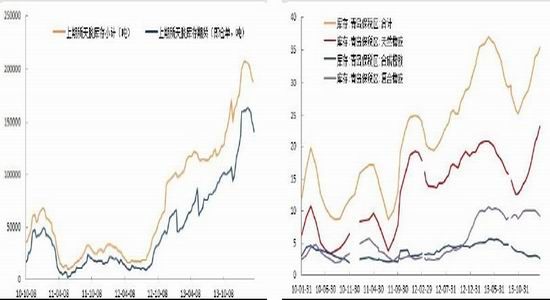

今年3月底,上期所天然橡胶库存创历史新高后快速回落。截至2014年3月27日,上期所天然橡胶库存小计由20.8万吨快速回落至19万吨以下,而天胶库存期货(即仓单)大幅下滑至14万吨左右(参见图13)。

但是,中国橡胶现货库存依然节节攀升。截至2014年3月中旬,青岛保税区橡胶总库存不断上升至35.38万吨,其中,绝大部分增量来自于天然橡胶,较去年底增加了7.4万吨至23.34万吨,增幅达到46.42%,而复合橡胶和合成橡胶分别下降至9.3万吨、2.74万吨(参见图14)。

图13 上期所天然橡胶库存高位大幅回落(吨) 图14 青岛保税区橡胶库存仍节节攀升(万吨)

数据来源:WIND、安信期货研究所 数据来源:WIND、安信期货研究所

与此同时,日本天然橡胶库存也继续迭创新高,明显高于历年同期的库存水平。截至2014年3月10日,日本天然橡胶港口库存同比增加了9503吨至22056吨,同比增幅达到75.7%(参见图15)。

天然橡胶生产国协会(ANRPC)最新的数据显示,2014年2月份末 ANRPC天然橡胶库存总计同比增加了33.5千吨至1182.7千吨,同比增长2.92%。其中,泰国期末库存约为533千吨,印尼约51.8千吨,印度约269千吨,马来西亚约185千吨(参见图16)。

图15 日本港口天然橡胶库存继续攀升(吨) 图16 ANRPC主产国2月末天然橡胶库存较高(吨)

数据来源:WIND、安信期货研究所 数据来源:ANRPC、安信期货研究所

六、天胶陆续开割,厄尔尼诺或现

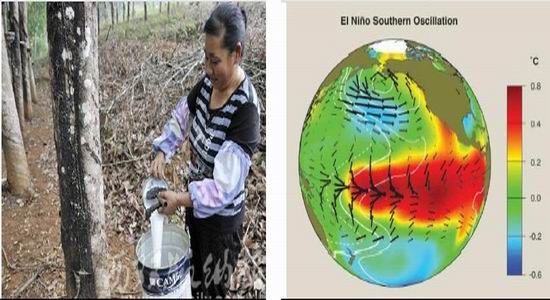

今年3月中下旬,中国云南景洪市、勐腊县等橡胶园已经重新开割,胶农在橡胶林收胶乳(参见图17)。第二季度,东南亚天然橡胶主产国自北向南陆陆续续开始割胶,新胶随之上市,旧胶销售可能面临较大压力,不排除进一步“降价促销”。

图17 景洪市胶农在橡胶林开始收胶乳 图18 今年或将出现“厄尔尼诺”现象

数据来源:西双版纳新闻网、安信期货研究所 数据来源:凤凰网、安信期货研究所

据报道,近期多份官方报告连续出台,一再提醒大宗商品投资者加强对2014年出现厄尔尼诺现象的警惕。如联合国[微博]世界气象组织称,初步研究结果显示未来几个月可能形成厄尔尼诺现象;美国气象预测中心指出,在预期的中性状态贯穿2014年北半球的春季之后,出现厄尔尼诺现象的可能性正在增加;澳大利亚气象局表示,模型预示,从今年5、6月开始热带太平洋水温将会上升,并达到厄尔尼诺天气的水平;我国国家海洋环境预报中心日前也表示,2014年春季赤道中东太平洋继续维持中性状态,夏季转为暖位相,可能发展成厄尔尼诺。另外,气候科学资深记者Andrew Freedman表示,“从今年3月6日天气预报提醒要紧密观测厄尔尼诺现象开始,这一事件的爆发可能性又增加了。基于目前的发展态势,一些科学家认为,这一次的厄尔尼诺很可能与1997-1998年间那次史上最恶劣厄尔尼诺相抗衡。”众所周知,厄尔尼诺天气可能导致东南亚以及澳大利亚发生干旱,而南美出现洪涝灾害,导致稻米、小麦和甘蔗等作物的产量受损,天然橡胶也不例外。

3月中旬,国际橡胶联盟(IRCo)在一份报告中称,因东南亚地区在低产期出现“异常干燥的天气”,潜在的厄尔尼诺现象也将导致天气更为干旱,泰国、印尼和马来西亚的橡胶产量今年料下滑6-8%。因而,注意市场炒作“厄尔尼诺现象”。

七、后市展望及投资策略

综上来看,第二季度,中国经济形势依然比较严峻,如果政府未能及时出台“稳增长”的政策或措施,那么经济总体下滑的趋势难以彻底扭转,企业债务危机或房地产泡沫的风险将继续愈演愈烈。由此导致轮胎和汽车行业景气度下滑,对天然橡胶需求也继续低迷,市场悲观情绪依然较浓。

进而,在全球天然橡胶供过于求的大格局下,中国橡胶进口量同比继续大增和库存继续攀升,以及云南等胶园开始开割将进一步恶化国内供求过剩的局面。当然,提醒投资者注意市场炒作“厄尔尼诺”天气,以及随着胶价离“成本线”越来越近,不排除国储局考虑启动收储计划。

具体而言,第二季度初,沪胶主力1409合约仍将维持“区间剧烈震荡”(14000至16800)的格局,如果中国经济未有明显改善,市场未能炒作天气或收储,那么胶价仍有可能再下一台阶。但是,笔者更倾向于天胶年报中所预计的“大熊市中也有反弹”,毕竟,自去年10月以来沪胶一步一台阶,跌幅较大,时间较长,未来下跌空间将越来越窄,做空动能越来越弱。据此,沪胶可能会“否极泰来”,先跌破重要的技术支撑关口,然后迎来一波“超跌反弹”的行情。操作策略,期价于13000一线下方不宜盲目过度杀跌(年报中认为12000元/吨一线之下属于投资者的非理性行为),当然在未出现明显的利多信号之前,建议投资者抄底仍需谨慎,注意及时止损,控制风险。

- 【 关闭本页 】