- 政策微刺激沪胶反弹莫高估

- 时间: 2014-05-04 09:01:37 作者: 来源: 五矿期货 点击:

报告要点:

我们在沪胶 1409 在 15800-16000 一线及时提示了多单的离场和空单的入场。取得了 2000 点左右的利润。

目前,我们的观点仍然维持看空胶价,空单适时入场的判断。

鉴于沪胶在 2014 年 4 月 28 和 29 日的大幅反弹,导致做空的力量进一步积聚。我们认为,目前的胶价,难以对上期所的沪胶有效地去库存,因此无法延续。因此做空沪胶仍然是好的选择。

我们认为,2014 年 5 月到 6 月,主要的机会在于:

抛 1409;

买日胶抛 1501

买新加坡标胶抛沪胶 1409,或者买渤海标胶抛沪胶 1409

1. 主要结论

1.1 2014年橡胶(14340, -240.00, -1.65%)供需走向恶化

橡胶供应增加超过橡胶需求的情况预期在 2014 年和 2015 年加剧。这将大概率地导致沪胶进一步下跌。

橡胶供应原来预计 2013 年会加速。但由于 2013 年 5-8 月泰国降水增加,泰国产量增速降低,延迟了橡胶供应增速的上涨。由于 2006-2007 年东南亚新种橡胶面积的增加,导致 2013-2015 年的供应压力显著。2014 年泰国供应压力大于 2013 年。

橡胶需求相对平稳,增速预期降低。主要是由于美国预计退出 QE,新兴市场国家债券收益率倾向上行,股市倾向下行,汇市倾向下行,经济增速倾向下调。虽然欧美的橡胶消费需求有望好转,但新兴市场国家的橡胶消费需求有望下调。总体而言,需求有望降低。

沪胶自 2011 年走入熊市,至今尚未恢复。预期 2014 年,橡胶仍然处于熊市阶段。

1.2 橡胶事件新变量

上海期货交易所天然橡胶仓单目前多年新高,压力巨大。只有这些胶得到下游的真实消费,压力才能缓解。这是胶价难以上涨的核心逻辑。

我们认为,由于国储收储 2013 年老全乳胶带来的上期所仓单减少已经接近尾声。2014年 5 月仓单或出现连续增加趋势,从而使得橡胶的仓单减少利好停止。

如果宏观不能带来利多,厄尔尼诺带来的橡胶可能减产不达预期,橡胶的反弹或将迅速停止,转向下跌通道。

其他考虑因素有:

泰国国储的 20-30 万吨橡胶什么时候流向中国消费市场,是潜在一大利空。

中国 2009 年收储的 12 万吨或更多橡胶。到 2014 年已经有 5 年。如果有轮储的需求,从平衡表角度,相当于国储的 12 万吨或者更多橡胶流向消费市场,是潜在一大利空。

天然橡胶基本面是供应过剩,2013 年过剩 20 万吨,2014 年可能过剩 50 万吨,2015年过剩 90 万吨。

海南和云南的橡胶库存总量(全乳胶和 5 号胶,10 号,20 号胶)可能有 15 万吨,库存偏高。

1.3 宏观变量

外围宏观环境来看,美国经济数据走强。欧元区宽松政策预期高。

中国宏观方面,经济数据低位徘徊。2 季度 PPI 环比下行概率大,工业品盈利下行,看空的预期占据主导地位。

经济的主要驱动力--房地产价格走低,房地产开发投资因此出现回落。这种现象持续性较长,对周期性工业品造成大的压力。

2014 年 5-6 月,工业品是先反弹再跌还是先跌再反弹?倾向于是先跌再反弹。

我们对经济好转的预期,来自于政府的积极政策保底,积极财政造成的拉动效应,政府在铁路建设、加大相关领域税收优惠、棚户区改造以及信息技术的投入等。欧美经济的变好以及人民币贬值带来的出口带动。经济好转预期在 6 月或者以后。

政府政策的导向定位于调结构和微刺激。

资金方面,由于实体经济经济下行,融资需求回落,实体经济融资成本以及银行间债券收益率有望进一步下行。但由于利率市场化,对于黑色有色和商品融资链条的打击,融资成本其实在上升。

1.4 中国宏观变量主要考虑因素

1997 年东南亚金融危机记得吗?美元走强,美元回流美国,东南亚国家汇率暴跌,地产暴跌,股市暴跌。

2014,我国汇率跌了,地产跌了,股市跌了。似曾相识。

(但中国外汇储备丰富,资金目前还是从外围流入中国而不是大规模流出中国,这与东南亚国家 1997 年显著不同)

房价下跌周期开始了吗?大概率。房地产 2-3-4 线开始跌。上海的虹桥区商业地产和浦东的部分楼盘也降价了。杭州房价传出大幅降价的声音。二线也开始跌,比如长沙。

天津、广西出现限购放松的新闻。地产投资这座大厦似乎发出将倾的崩塌断裂的声音。

代表着地产投资需求的商品进口融资的需求或降低。(其他商品比如大豆(4473, -6.00, -0.13%)、橡胶融资的需求会降低)。

人民币汇率暴跌。是央行[微博]主动为之,还是外资撤离,或者外资阻击?

2011-2013 外汇占款 4-6 月季节性降低。如果 2014 年重演这种季节性走势,利空周期性股票商品。比如黑色和橡胶。

5 月地产信托到期 1000 亿,2014 年新高。信托定时炸弹,如果引爆,股市下跌,社会资金成本变高。导致利空商品。

美国经济好更好,QE 缩减更早。退出 QE 导致美元上涨利空商品尤其是金属黑色橡胶等周期性商品。退出 QE 导致美元回流到美国,引起泰国印尼马来的汇率暴跌,利空橡胶。

伦敦 LME 修改出库规则,铜流出到市场,引起国际大投行利空铜等商品,利空金属。

由于铜和胶走势相关性较强,铜走弱对橡胶有利空作用。

1.5 沪胶2014年5月走势展望

橡胶对标胶的溢价已经大幅降低。胶的水分已经基本去除。但基本面尚未有好转。有力的反弹还需要新的主题。在没有看见新的主题之前,属于弱势整理阶段。

胶虽然浮华已出除,但宏观却在恶化。这让胶的反弹蒙上阴影。

从胶的产业链来看,做空的空间已经进入鱼尾阶段,建议 14000 一线空单逐步离场观望。但从宏观来看,利空处于扩大阶段。因而胶属于震荡寻底的阶段。

1.6 主要结论

我们在沪胶 1409 在 15800-16000 一线及时提示了多单的离场和空单的入场。取得了2000 点左右的利润。

目前,我们的观点仍然维持看空胶价,空单适时入场的判断。(入场点位早报和早间评论会提示)鉴于沪胶在 2014 年 4 月 28 和 29 日的大幅反弹,导致做空的力量进一步积聚。我们认为,目前的胶价,难以对上期所的沪胶有效地去库存,因此无法延续。因此做空沪胶仍然是好的选择。

我们认为,2014 年 5 月到 6 月,主要的机会在于:

抛 1409;

买日胶抛 1501

买新加坡标胶抛沪胶 1409,或者买渤海标胶抛沪胶 1409

2.橡胶年度供应数据

2.1 IRSG报告

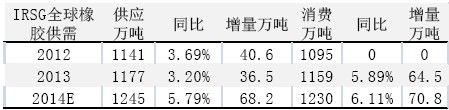

图表 1 IRSG 供需报告

数据来源:IRSG

从 IRSG 报告来看,IRSG 认为 2014 年橡胶消费增加 6.11%,供应同比 5.79%,比较看好需求。

图表 2 IRSG 橡胶消费(万吨)

数据来源:IRSG

图表 3 IRSG 橡胶消费同比

数据来源:IRSG

图表 4 IRSG 橡胶消费各国占比

数据来源:IRSG

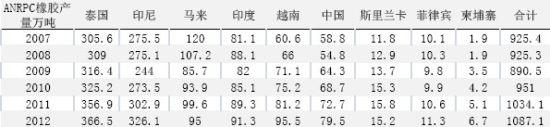

图表 5 ANRPC 橡胶供应量(万吨)

数据来源:ANRPC

图表 6 ANRPC 橡胶供应同比增速

数据来源:ANRPC

图表 7 ANRPC 橡胶供应占比

数据来源:ANRPC

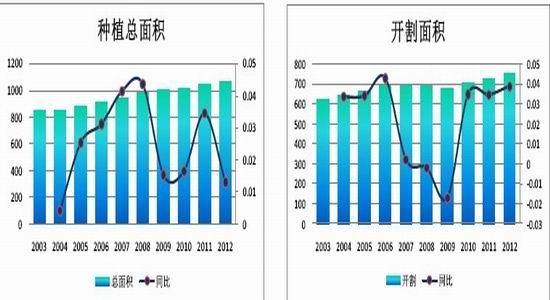

图表 8 ANRPC 成员国总植胶面积 图表 9 ANRPC 割胶面积

数据来源:ANRPC 数据来源:ANRPC

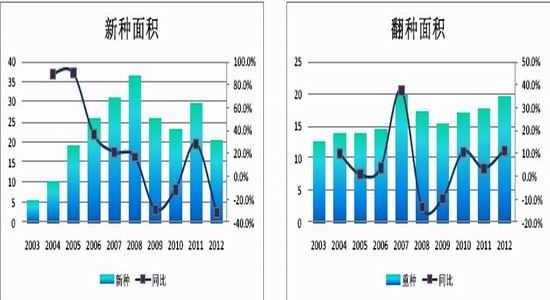

图表 10 ANRPC 成员国新增植胶面积 图表 11ANRPC 成员国更新植胶面积

数据来源:ANRPC 数据来源:ANRPC

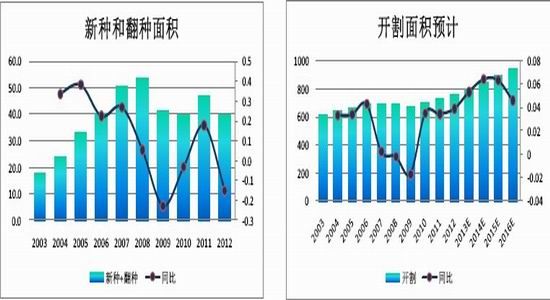

图表 12 新种和翻种面积 图表 13 ANRPC成员国割胶面积趋势

数据来源:ANRPC 数据来源:ANRPC

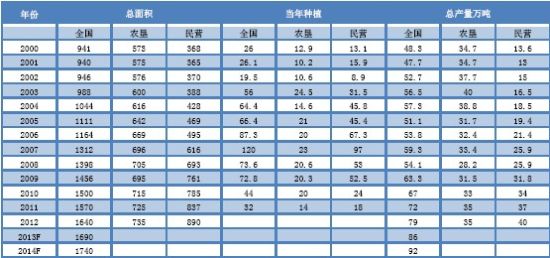

图表 14 中国橡胶种植面积

数据来源:中橡协 五矿整理

3. 产业链数据更新

3.1 运输需求

3.2 国内汽车销量

图表 15 2014 年销售数据

图表 16 汽车销量

图表 17 乘用车销量

图表 18 商用车销量

图表 19 重卡销量

数据来源:CAAM

图表 20 中国汽车销量 图表 21 中国汽车销售同比

图表 22 乘用车销量 图表 23 乘用车销售同比

图表 24 中国商用车销量 图表 25 商用车销量同比

图表 26 重卡销量 图表 27 重卡销量同比

3.3 轮胎

轮胎的下游主要受到车市的影响。车市的影响分为两个方面,一是汽车销售量,代表了新增的轮胎需求。二是汽车保有量,代表了替换的需求。一般地说,新车销售比较透明且易于估计(虽然不如上牌数准确),作为市场关注的焦点。

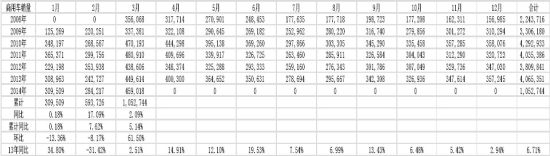

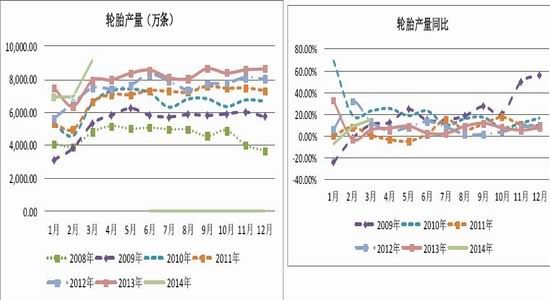

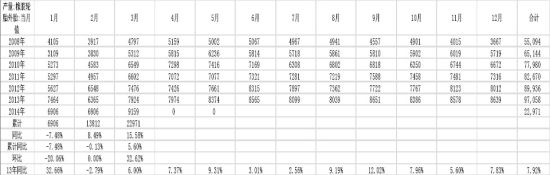

图表 28 国内轮胎月度产量(万条) 图表 29 国内轮胎产量同比

数据来源: 国家统计局 数据来源: 国家统计局

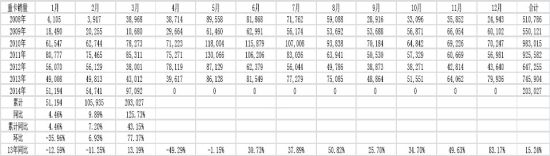

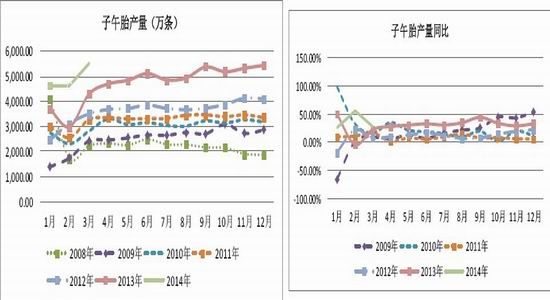

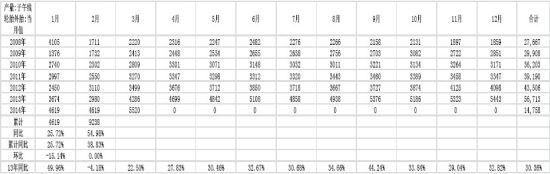

图表 30 子午胎月度产量 图表 31 子午胎产量同比

数据来源: 国家统计局 数据来源: 国家统计局

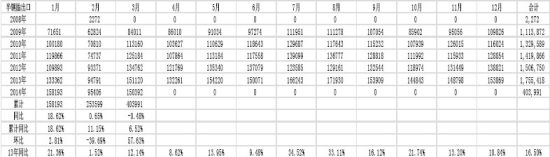

图表 32 半钢轮胎月度出口 图表 33 半钢轮胎出口同比

数据来源: 国家统计局 数据来源: 国家统计局

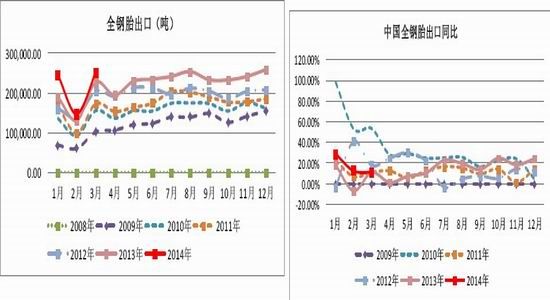

图表 34 全钢轮胎月度出口(万吨) 图表 35 全钢轮胎出口同比

图表 36 轮胎产量和同比增速

数据来源: 国家统计局

图表 37 子午胎轮胎产量和同比增速

图表 38 半钢轮胎出口量(吨)和同比增速

图表 39 全钢轮胎出口量(吨)和同比增速

数据来源: 国家统计局

注:产量数据本期未更新。

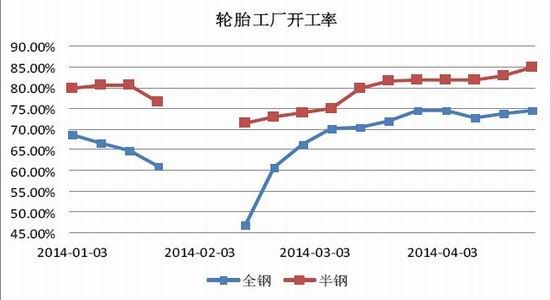

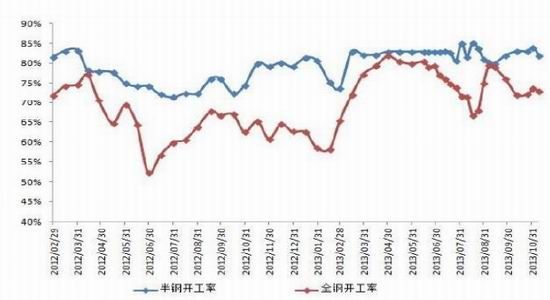

图表 40 山东地区轮胎工厂的开工率

数据来源:五矿整理

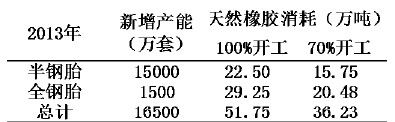

3.4 2013年新增轮胎产能对天然橡胶的影响

图表 41 2013 年中国轮胎新增产能

数据来源:五矿整理

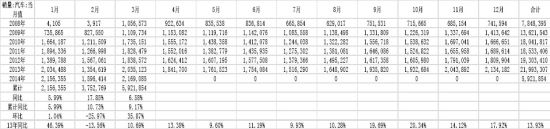

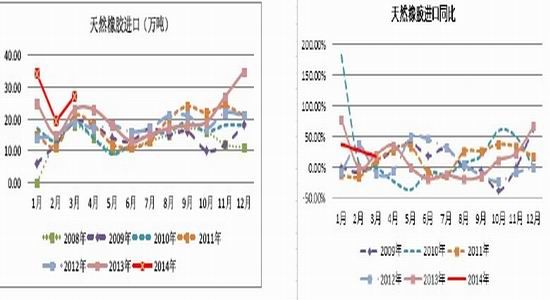

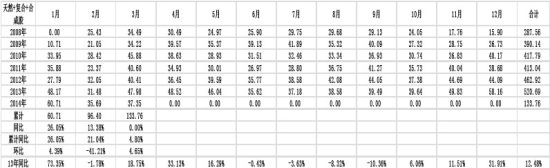

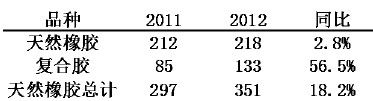

3.5 中国橡胶进口量

图表 42 中国天然橡胶月度进口 图表 43 中国天然橡胶月度进口同比

数据来源:海关总署 数据来源:海关总署

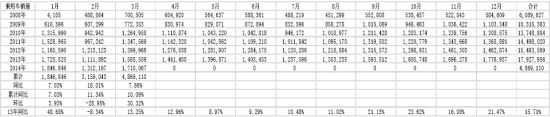

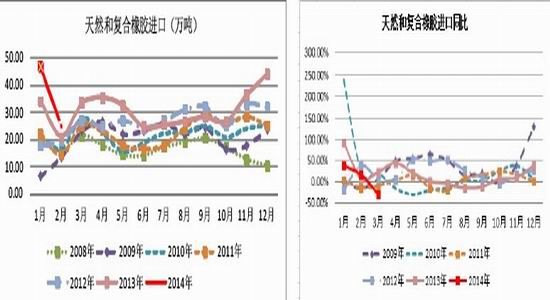

图表 44 中国天然橡胶复合胶月度进口 图表 45 中国天然橡胶复合胶月度进口同比

数据来源: 国家统计局 数据来源: 国家统计局

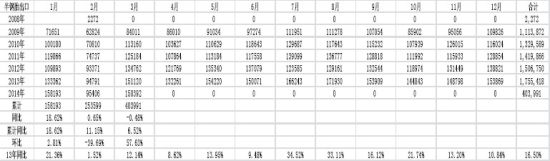

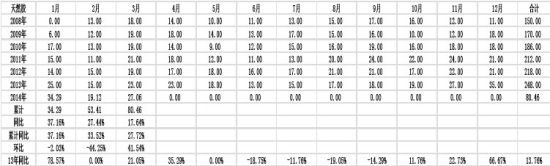

图表 46 中国天然橡胶进口 万吨

图表 47 中国天然胶和复合胶进口 万吨

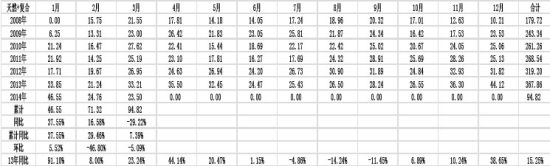

图表 48 中国天然+复合+合成胶进口 万吨

数据来源: 国家统计局

图表 49 中国天然橡胶月度进口(含复合胶)

数据来源:海关总署 五矿期货

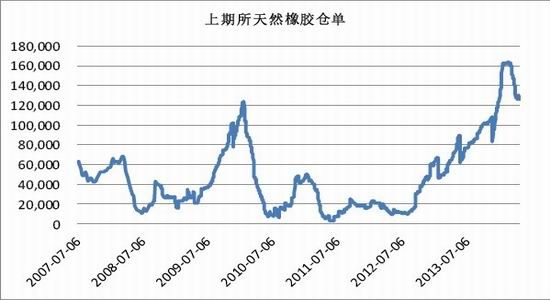

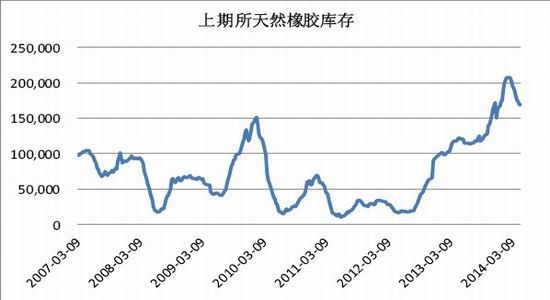

3.6 上期所天然橡胶库存

图表 50 上海期货交易所天然橡胶库存

数据来源:上海期货交易所

截止 2014 年 4 月 25 日,上海期货交易所橡胶库存 169109(-891)吨,仓单 127520(-1660)吨。

3.7 青岛保税区天然橡胶库存

2014 年 04 月 15 日,青岛保税区天然橡胶库存 25.59(1.06)万吨,合成橡胶库存2.61(-0.24)万吨,复合橡胶库存 7.82(-0.69)万吨,橡胶总库存 36.02(0.13)万吨。

- 【 关闭本页 】