- 沪胶底部振荡反弹抛空为宜

- 时间: 2014-05-07 09:17:52 作者: 来源: 长江期货 点击:

进入五月份,原料货源供应压力又开始进入增加模式;轮胎企业原材料库存充足,轮胎企业原材料已经基本备足到四月份,去库存化进程恐受限。所以,基本面疲弱态势将更加集中体现在现货上,现货价格在未来较长时间将面临较大压力。市场反转的可能性不大,当然目前价格逼近生产成本,价格持续下跌三年,追空操作需要谨慎,建议逢反弹到15000-15500 附近,抛空为宜。

一、行情回顾

1、沪胶回顾

4月,沪胶继续下跌,表现疲软。市场反弹短暂且无力,价格不断创出新低。现货实盘压力继续压制市场,胶种价差也不利于全乳仓单的消化。而目前来看产区无大的灾害迹象发生,新年度供应压力依旧,打压市场情绪。外部市场环境在恶化,经济增长低于预期,利率环境依旧高企,境内外资金套利遭挤压,对胶价带来负面影响。价格进入相对低价14000附近后,成本因素虽然不明显,但会逐渐发生影响。资金博弈加剧,价格波动短期剧烈程度增加。

图1: 沪胶主力合约日线图

数据来源:博易大师 长江期货

2、日胶回顾

日胶在日圆汇率因素的影响下,不断上涨给海外现货市场带来动力,同时原料紧缺也在一定程度上支撑了价格。不过我们要指出的是,现在天胶市场的定价权在中国,外盘市场的上涨对国内影响不大,最终走势还是以国内为主,毕竟在供应过剩的情况下需求是主导因素,而不是其他,日胶目前在200.0日圆附近。

图2:日胶连续合约日线图

数据来源:博易大师 长江期货

二、现货市场

具体来看,天然胶库存增幅降低;合成胶与复合胶库存呈现双降态势,尤其复合胶库存下降稍快。最近一段时间,青岛保税区部分仓库已开始在室外放臵少量橡胶(14050, -75.00, -0.53%),而最近入库的货物则主要被放在仓库租购的集装箱中。据悉,5月初到港货物仍旧不少。届时,区内仓库预计再次爆满。

现货高库存依旧。中橡网价格跟盘走弱,持续出现无成交无报价的情形。现货市场人气疲软,当然也于国内处于停割期有一定关系。

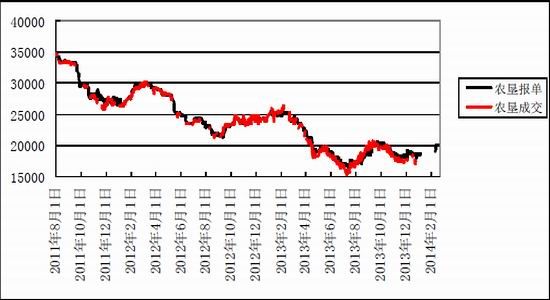

图3:中橡网挂单/成交均价图

数据来源:中橡网 长江期货

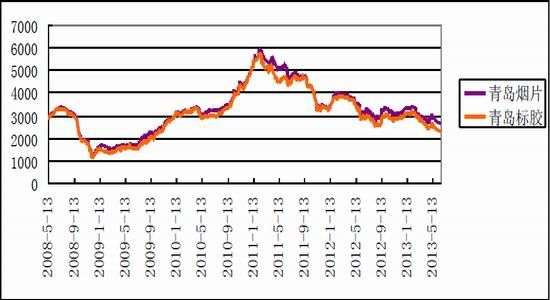

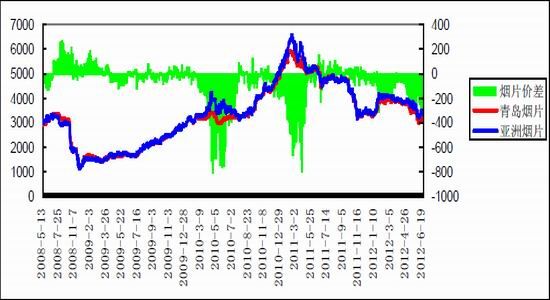

紧密性更强。产区原料价格跟随成品走低,因政策因素,胶种和国家成品之间价格差异性较大。海外产区价格波动更为剧烈,日胶受到汇率影响走势大幅变化,带动现货价格乱跳。只是在缺乏国内买家的情况下,过高的价格终究需要回落。青岛保税区依旧没有公开报价,市场,实单详谈。

图4:青岛保税区美元胶价格图

数据来源: 长江期货

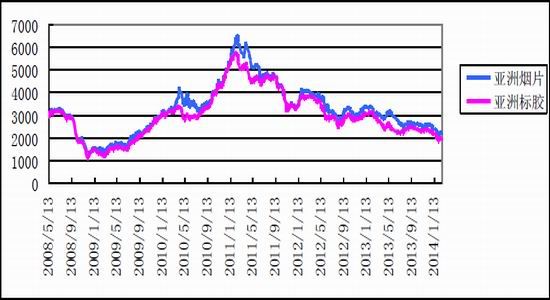

图5:亚洲美元胶价格图

数据来源: 长江期货

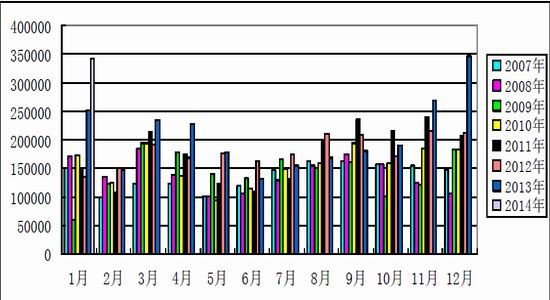

进口量增加。 从海关总署最新公布的数据显示来看,1 月国内天然橡胶进口量为342904 吨,较去年同期增长36.5%。进口数量的大幅增加显然和当前市场实际情况并不符合,究其原因,恐怕主要因素在于天胶的融资作用在发挥影响。在国内资金需求增加以及天胶价格下跌的影响下,融资方只能增加进口来满足资金需要,这使得国内的供应压力增加。

图6:天胶进口图

数据来源:中国海关 长江期货

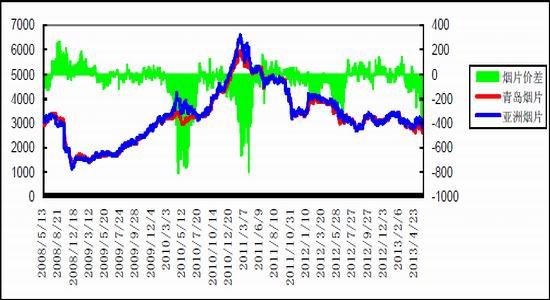

进口倒挂差异明显。从进出口价差来看,胶种之间差异明显,烟片胶持续到挂,且伴随着行情走弱倒挂幅度扩大,而标胶则大多正挂。出现这样的情况主要和泰国收储政策所至,虚高的原料价格使得泰国成品价格偏高,国内企业消化不了。同时也显示烟片胶在实际使用上越来越边缘化。

图7:烟片胶进出口价差图

数据来源: 长江期货

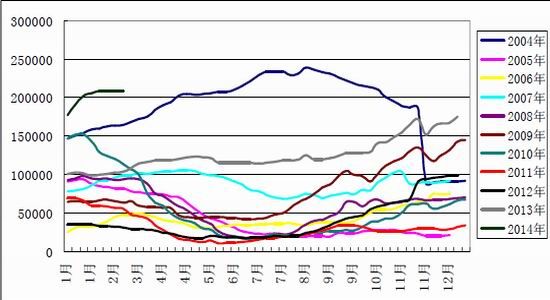

库存增加。上期所库存未同前期那样持续增加,因套利窗口被关闭,同时部分库存流出。但目前依旧出于高位。随着国内开割的临近,库存还有进一步增加的可能。青岛保税区库存持续增加,年后库存持续上涨。一方面企业大多未开工;另一方面,高库存使得下游增强了不备货的信心,随卖随用。经过一年多的考验,高库存或许成为后市的常态,对于价格的压制作用不会如理论般强烈,但这依旧是消费不佳最直接的信号,仍然是最直观的数据。

图8:上期所库存图

数据来源: 上期所 长江期货

汽车整体销量保持增长。从全球主要国家汽车销量来看,6-7 月份汽车销量仍在上升,6月销售量为527.75 万辆,比去年同期上升1.69%,较3-4 月份有回升,1-6 月份累计销量3070.34 万辆同比增加2.92%,好于市场预期。美国销量仍处于增长之中,欧洲略减6%。

亚太是近几年橡胶消费增长的主要地区,中国仍稳定增长,因此今年从汽车行业来看,对橡胶的消费并没有过多增长。

图9:中国汽车产量图

数据来源:wind 长江期货

图10:中国汽车销量图

数据来源:wind 长江期货

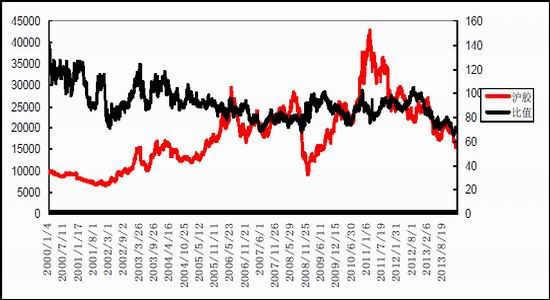

市场结构。从市场的结构来看,汇率成为局部时间影响沪、日两地价格的重要因素,但并不能改变整体趋势情况,最终还需要回归基本面。目前由于库存及割胶时间的不同,国内偏弱,后市有走强的需求。从进出口价差来看,倒挂现象加重,符合国内高库存的因素影响情况。胶种比价处于中间位臵,难以给出明确的答案。

图11:沪胶/日胶比值图

数据来源:wind 长江期货

图12:烟片胶内外价差图

数据来源:wind 长江期货

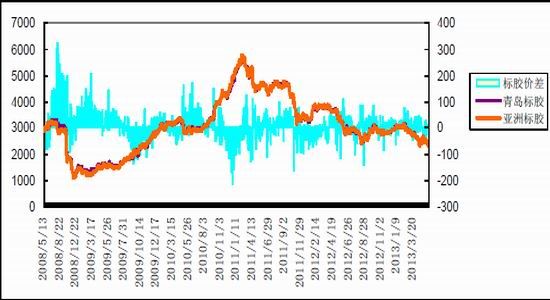

图13:标胶内外价差图

数据来源:wind 长江期货

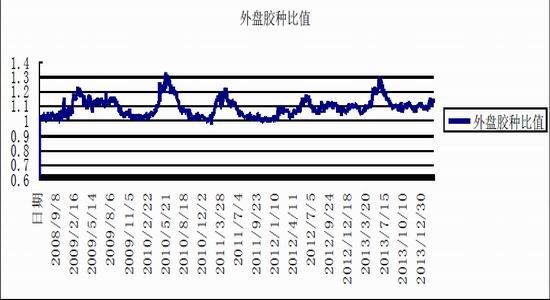

图14:内外胶种比值图

数据来源:wind 长江期货

1401 合约的交割数量较大,交割结算价格对比现货价格来说,并没有太大的偏离。对于本次的大量交割,我们的认为最大的原因在于上海期货市场价格全球最高导致资源的集中。由于国储在国内进行收储,导致上海期货价格成为全球最高。在今年市场供应大幅增加, 市场可供交割标的增加,资源向贸易商环节挤压,全乳胶和烟片胶实际消费途径缩窄,国内融资胶大量进口的背景下,期货市场自然遭受了现货实盘的大量抛售。多头在操作失误的情况,被迫接货。当然,天胶合约正向市场的结构,以及1月合约标的相对生产时间较短,使得多头接货后可进行跨月抛收售,也是一大原因。

外盘市场近期主要呈现以下几个特点:一,东南亚产区原料紧张令外盘市场价格相对于国内市场持续高位运行,内外盘价差明显抑制国内买气,高价货物成交困难,月内整体成交量较上月无明显变化;二,外盘贸易商报价相对较低,部分工厂从贸易商手中回购低价货物;三,外盘报价与买方意向采购价格相差甚远,部分型号价格相差100-150美元/吨。整体来看,本月外盘市场延续成交清淡局面,买方抵触高价,国内下游工厂按需采购。

三、后市展望

进入五月份,原料货源供应压力又开始进入增加模式;轮胎企业原材料库存充足,轮胎企业原材料已经基本备足到四月份,去库存化进程恐受限。所以,基本面疲弱态势将更加集中体现在现货上,现货价格在未来较长时间将面临较大压力。市场反转的可能性不大,当然目前价格逼近生产成本,价格持续下跌三年,追空操作需要谨慎,建议逢反弹到15000-15500附近,抛空为宜。

- 【 关闭本页 】