- 遵循规律沪胶下行趋势难变

- 时间: 2014-05-08 08:57:42 作者: 来源: 光大期货 点击:

一、 期货市场回顾

图表 47:沪胶主力合约月 K 线图

资料来源:文华财经 光大期货研究所

本月主力合约 1409 收于 14340 元/吨,下跌 8.92%。最高成交于 16175 元/吨,最低 13755 元/吨,创下自 2009 年 6 月以来新低,月度振幅 17.5%。 成交量减少 40 万手至 1693.5 万手(按双边计算,下同),持仓增加 9 万余手至 32.6 万手。

跨市场方面,沪胶较日胶、新加坡胶升水程度略有企稳,仅转换汇率的情况下,4 月 30 日,沪胶高出日本 TOCOM 市场 1821 元/吨,高出新加坡 SICOM 市场 1138 元/吨。不过,若考虑关税、增值税以及各项进口费用,则沪胶仍贴水日胶及新加坡胶。

图表 48:SHFE 主力合约与 TOCOM 主力合约(单位:元/吨) 图表 49:SHFE 主力合约与 SICOM 连续合约(单位:元/吨)

资料来源:光大期货研究所 资料来源:光大期货研究所

与现货相比,沪胶与上海地区云南全乳胶(SCR5)价格基本持平;由于 4 月中旬后泰南才进入开割期,因而沪胶较上海地区三号烟胶片(RSS3)贴水幅度扩大,4 月 30 日录得期货价格低于现货价格 1010 元/吨。跨品种方面,沪胶与沪铜(47020, -440.00, -0.93%)比值本月再次临近 0.3 的历史低位,相对来说,胶弱铜强。

图表 50:SHFE 主力合约与上海市场现货价差(单位:元/吨) 图表 51:橡胶(14090, -35.00, -0.25%)与铜比价

资料来源:光大期货研究所 资料来源:光大期货研究所

二、 产业链现状

(一) 橡胶

1、现货、期货库存

截至 4 月 29 日,青岛保税区天胶库存突破 26 万吨,较本月中旬增加 3%,较上月底增加 7%。合成胶和复合胶的合计库存,较本月中旬降 6%,较上月底下降 14%。自今年以来,合成胶、复合胶库存延续下滑势头,而天胶库存则仍不断增加并使得总库存持续增加。

图表 52:青岛保税区库存重新增加(单位:万吨)图表 53:青岛保税区各品种环比变动(单位:%)

资料来源:橡胶信息贸易网 光大期货研究所 资料来源:光大期货研究所(库存数据月中、月底公布一次)

期货库存方面,以月度为跨度来看,4 月份,上期所库存继续下降,累计减少 13,492 吨(3月份减少 22,032 吨);本月仓单继续减少,累计减少 14160 吨(3 月份减少 22,680 吨)。上期所库存、仓单双降,不过降幅较上月而言,环比减少。

图表 54:4 月份期货库存继续下降(单位:吨)图表 55:2 月份期货仓单继续下降(单位:吨)

资料来源:上海期货交易所 光大期货研究所 资料来源:上海期货交易所 光大期货研究所

上期所今年 1 月 2 日通知称,根据天然橡胶运输费用变化的情况,决定将云南指定仓库交割的天然橡胶的贴水由原来的 280 元/吨上调至 480 元/吨,从 RU1501 合约起执行。

2、进口

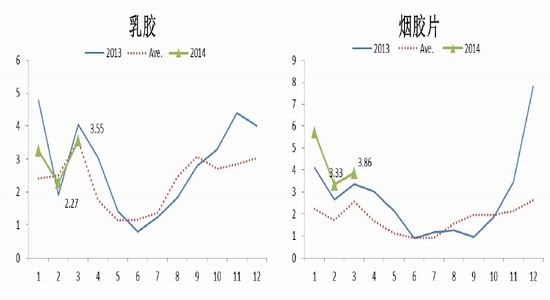

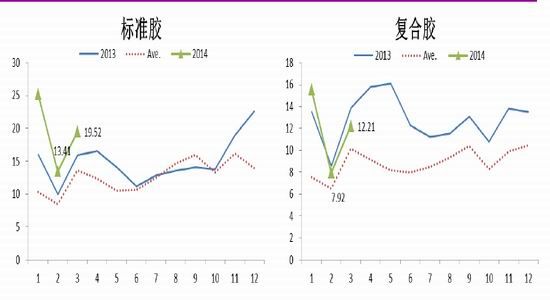

进口分类数据中,天然橡胶增幅仍较明显;复合橡胶略低于去年同期,但仍高于过去五年平均水平。根据海关总署公布的数据,中国 3 月天然橡胶进口量为 27 万吨,较去年同期增长 16%;一季度天然橡胶累计进口 80.46 万吨,累计同比增长 27%。3 月复合胶进口量为 12.21 万吨,较去年同期减少 12%;一季度复合橡胶累计进口 35.65 万吨,累计同比减少 1%。

图表 56:月度进口数据-乳胶(单位:万吨) 图表 57:月度进口数据-烟胶片(单位:万吨)

资料来源:海关总署 光大期货研究所 资料来源:海关总署 光大期货研究所

图表 58:月度进口数据-标准胶(单位:万吨) 图表 59:月度进口数据-烟胶片(单位:万吨)

资料来源:海关总署 光大期货研究所 资料来源:海关总署 光大期货研究所

3、收储

对于今年度的国储新一轮的收储计划,我们预计收储窗口最快也要到下半年才会打开。此外,由于橡胶保存期有限,不排除 2014 年国储将对橡胶进行轮储,即抛售 2012 年老胶,再收购新胶;若处理老胶,预计抛储量为 5-6 万吨。而对于橡胶收储方式,若参照棉花(16020, -50.00, -0.31%)收储将试点进行棉农直补的方式,未来橡胶收储方式未尝不会进行类似改变。

图表 60:历次国储收储计划及执行情况

资料来源:光大期货研究所

4、其他主产国

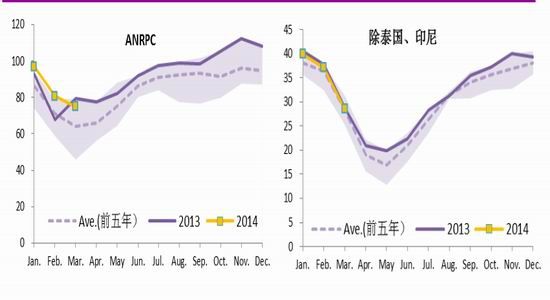

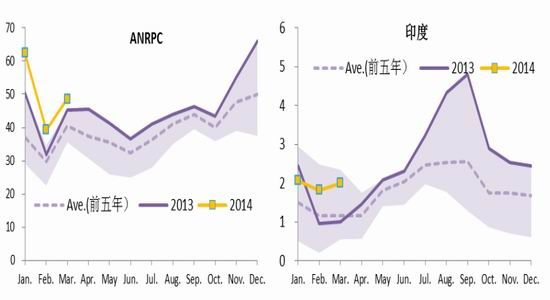

从产量上来看,1-3 月主产国协会(ANRPC)成员国生产天然橡胶 252.3 万吨,累计同比增长 5.13%,说明进入开割期的嫩胶树仍在逐渐投入生产。进口方面,1-3 月协会成员国累计进口150.21 万吨,累计同比增速达到 17.58%。需要说明的是,尽管印度今年以来月度进口量高于去年,但该国各月的进口量仅在 2 万吨上下,由此可见,印度进口对于消化全球橡胶过剩作用极小。出口方面,1-3 月协会成员国累计出口 243 万吨,累计同比增速达到 16.1%。其中,泰国出口增速明显,一季度累计出口 96.9 万吨,累计同比增速达到 16.47%,高于协会水平。3 月份协会出口同比下降 21.46%,主要因越南出口减少引起。

图表 61:主产国月度产量(单位:万吨) 图表 62: 除泰国、印尼外的主产国月度产量(单位:万吨)

资料来源:ANRPC 光大期货研究所 资料来源:ANRPC 光大期货研究所

图表 63:主产国月度进口量(单位:万吨) 图表 64: 印度月度进口量(单位:万吨)

资料来源:ANRPC 光大期货研究所 资料来源:ANRPC 光大期货研究所

图表 65:主产国月度出口量(单位:万吨) 图表 66:泰国月度出口量(单位:万吨)

资料来源:ANRPC 光大期货研究所 资料来源:ANRPC 光大期货研究所

(二) 下游

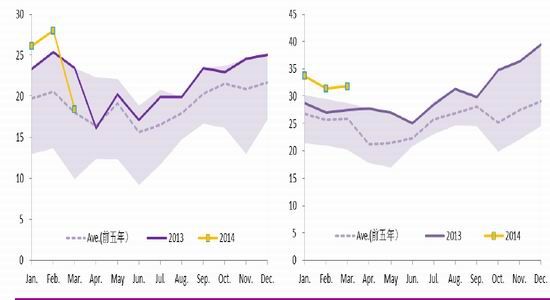

今年 1-3 月汽车市场增速存在以下两个特点:(1)仍然高于近几年年初普遍 5-10%的行业及市场心理预期区间,显示汽车市场实现了平稳开局并略好于预期; 2)但 2014 年的增速低于 2013年同期以及 2013 年全年,显示今年汽车市场可能难以超越去年的增速。

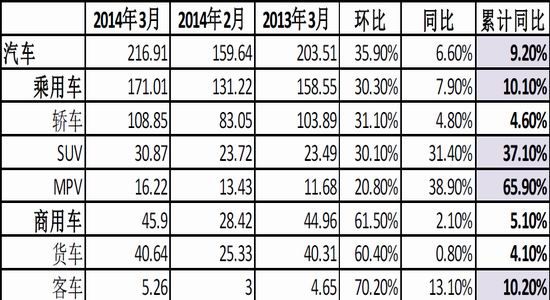

从分项数据来看,1-3 月汽车市场销量增速主要由乘用车中的 SUV 和 MPV,累计同比增速分别为 37.1%、65.9%,以及商用车中的客车带动,累计同比增速为 10.2%。而轿车及货车累计同比增速仅为 4.6%、4.1%。

图表 67:汽车月度销量(单位:万辆)

资料来源:汽车工业协会 光大期货研究所

图表 68:季度同比增速比较 图表 69:预计基数效应将给今年二季度重卡销量带来较大压制

资料来源:汽车工业协会 光大期货研究所 资料来源:汽车工业协会 光大期货研究所

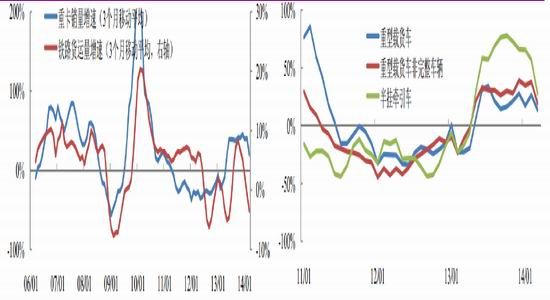

不过,基数效应对于汽车销量增速的拉低作用可能将在 5、6 月份逐渐显现,尤其是在重卡销量上。一季度重卡销量同比增速达到 20%,而二季度的重卡销量增速可能面临较大的下行压力。

历史上二季度的销量往往环比一季度下降,而乘用车和重卡在 2013 年二季度的环比增速都高于历史上的季节性规律,特别是重卡在去年二季度实现了明显环比增长。计算基数效应得到重卡面临的增速基数效应为-13%,有很大的下拉影响。

图表 70:重卡需求面临压力 图表 71:不同重卡车型均出现同比增速放缓

资料来源:光大期货研究所 资料来源:光大期货研究所

除了基数抬升带来的增速下拉压力外,宏观环境今年以来的需求增长放缓也将使重卡销量在今年二季度面临压力。铁路货运由于主要运送大宗工业原料,因此与重卡需求的密切度较高,历史上铁路货运量增速与重卡销量增速的走势方向基本一致,而今年以来铁路货运量增速出现回落,显示今年的重卡相关需求出现增长放缓的现象。

三、 后市展望

4 月份,沪胶主力继续创出 2011 年 2 月熊市格局以来新低:13755 元/吨。目前的基本面情况是:

1、 新胶已全面上市,压制现货价格上行;不过若算上持仓成本后,期货仍保持贴水现货,则期货库存及仓单将保持下降,尽管绝对水平较高,但去库存对市场心理影响正面;

2、 人民币兑美元汇率已贬值最高达到 6.267,回到 2012 年 10 月时水平,人民币汇率“只升不降”预期打破,对融资胶而言利空影响较大;

3、 由于基数效应及宏观需求疲弱,重卡二季度销量承压。

尽管宏观上推出了一系列“微刺激”政策,主要目的是对不同产业、地区实行结构性调整,其中没有针对橡胶产业链的相关政策。因此,我们认为,沪胶仍将遵循自身基本面规律,下行趋势难变。

- 【 关闭本页 】