- 沪胶期价下跌结构趋于完美

- 时间: 2014-05-09 08:58:39 作者: 来源: 国联期货 点击:

宏观上中国资产价格显现去泡沫化信号。

基本面供过于求明显,厄尔尼诺现象出现可能性很小,需要关注泰国抛储对橡胶(13915, -100.00, -0.71%)的影响。

技术面,笔者认为目前天胶运行在下跌第五浪中,细分结构上可能是第二浪,5月份走势可能先扬后抑,操作需谨慎,操作上保持短多中空的思路。

一、行情走势

4月份天然橡胶走势先抑后扬,价格重心下滑明显,显示资金对后市的担忧。月末多头回补,出现修复性反弹,但反弹力度有所减弱,资金对5月份行情乐观度不高。

图1: 沪胶行情走势

数据来源:博弈大师 国联期货研发部

二、宏观因素分析

2.1 国内资产价格显现去泡沫化趋势

目前房地产行业数据显示,资产价格泡沫正在逐渐被刺破。伴随着改革和反腐等一系列措施,高端市场价格下滑,带动的是整个市场。未来市场很可能逐渐下滑,资产价格逐渐向其内在价值靠拢。国家提出的铁路投资实际上是在房地产投资增速下滑的基础上对经济的微刺激,以求能平缓至经济增速下滑的斜率,反映到金融市场就是工业品资产价格持续的震荡和下跌。

三、基本面分析:旺季将临,供需压力增加

3.1天气炒作不可靠,供给充沛成定局

对于目前天然橡胶处于历史的丰产期,产业界和期货界已经没有什么异议了,两大橡胶组织已经往上修正了产量预期,表明橡胶利益集团也难以掩盖产量大增的实际情况,在这一块笔者在前期的月报和年报中都谈及了,未来5月份东南亚产区开始割胶,市场供应上来基本是板上钉钉的事情,多次阐述也略显累赘,笔者就不再细述。

农产品历来有炒天气的习惯,橡胶也不例外。目前市场流行炒作厄尔尼诺现象,媒体也开始推波助澜,但投资者需要做的是分辨信息。气象学上不确定因素很大,各种冷暖流和气旋都是相对可预测的,而厄尔尼诺和拉尼娜并不是严格意义上的周期规律现象,具有很大的不确定性。正是因为具有很大不确定性,多头就有舆论的资本,但实质上气象学家没有对厄尔尼诺现象的有明确的表态。厄尔尼诺发生的周期大致7年一次,但并不准确,只是一个大概的数据。厄尔尼诺现象导致印度洋和太平洋空气压差,结果是东南亚部分地区干旱,厄尔尼诺发生的原因目前仍无定论,比较主流的理论认为是太阳黑子等因素综合所引发的,2001年的大干旱就是太阳黑子超级活跃的时期。2012年太阳黑子大规模爆发,但却没有引发大的厄尔尼诺,那么现在的天文因素引发强厄尔尼诺的可能性实际上相对较小,目前出现的海水温度急升恰恰是厄尔尼诺指数大幅下滑的佐证。

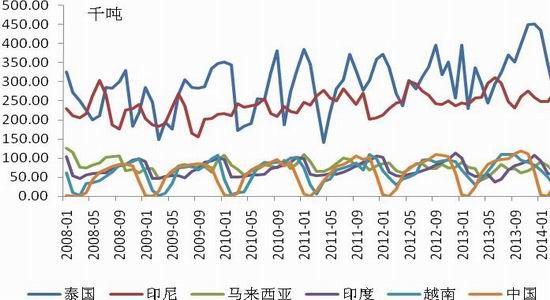

图2: 主要产胶国天然橡胶产量统计图

数据来源:wind 国联期货研发部

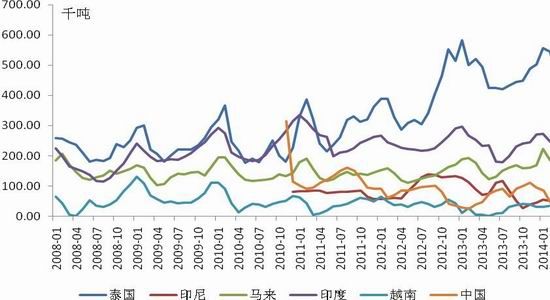

图3: 主要产胶国天然橡胶库存统计图

数据来源:wind 国联期货研发部

青岛保税区的库存仍在补库存周期里面:截至4月底,青岛保税区天胶库存突破26万吨,较本月中旬增加3%,较上月底增加7%,在库容饱和的前提下,复合胶出库的增加,给了天胶入库的机会,带动天胶库存继续增加。橡胶的整体库存再次接近历史新高。

3月份我国天然橡胶进口量继续增加,产区库存正在向保税区库存转移。消息面上有一点因素需要密切关注,假日期间,泰国政府表示将在产出高峰季前尽可能快地出售其巨大的库存天然橡胶,可能的时间节点在本月稍晚收割季展开前。22万吨库存橡胶的品质将恶化,将影响橡胶价格。

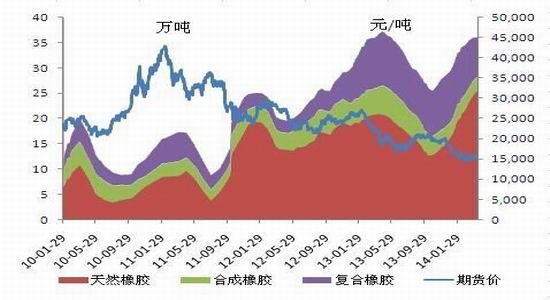

图4: 青岛保税区橡胶库存和橡胶走势对比图

数据来源:wind 国联期货研发部

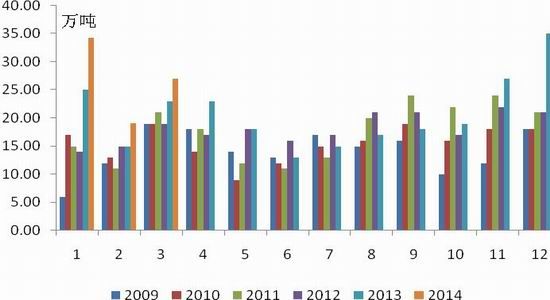

图5: 中国天然橡胶进口量示意图

数据来源:wind 国联期货研发部

图6: 上海交易所橡胶库存和橡胶走势对比图

数据来源:wind 国联期货研发部

综合上面所述,基本面来讲,从整体的供需面来看是没有大的变化,供大于求的状况非常明显。市场传言的厄尔尼诺现象可能性不大,泰国要抛储对于市场的冲击需要密切关注。 3.2全球车市增速稳定汽车属于耐用消费品,由于价格和使用时间的关系,刚需非常稳定,故篇幅相应较少,简单介绍下各国的情况。

国内市场:汽车生产220.17万辆,环比增长34.41%,同比增长5.59%;销售216.91万辆,环比增长35.84%,同比增长6.58%。其中: 乘用车生产174.83万辆,环比增长30.53%,同比增长5.51%;销售171.01万辆,环比增长30.29%,同比增长7.86%。商用车生产 45.34万辆,环比增长51.79%,同比增长5.89%;销售45.90万辆,环比增长61.50%,同比增长2.09%。

美国市场轻型车新车销量为1,537,270辆,较之去年3月份的1,454,569辆,同比增长5.7%。第一季度累计销量3,745,480辆,去年同期3,695,173辆,同比增长1.4%。3月份天气转好,经销商给出更高的折扣优惠,促进销量回涨。

欧洲地区:德国乘用车市场已经保持了连续四个月同比增长,3月份的新车销量达到了296,408辆;今年第一季度德国新车销量总计达到了711,753辆,较去年同期上涨5.6%;英国乘用车新车注册量464,824辆,同比增长17.7%。己实现连续25个月同比正增长;法国新车销量较去年同期有所反弹,同期增长8.9%,达165,162辆。今年第一季度法国国内新车销量增幅较去年同期相比达到2.9%。

日本市场整体汽车销量由去年同期的420,069辆提升到了481,039辆,同比增幅为14.5%;今年第一季度日本汽车销量累计达到1,109,661辆,较去年同期的941,855辆增长17.8%。

整体上全球车市3月份保持稳定增长,增速保持稳定,没有超预期表现。

图7: 美国、日本、德国汽车销量图

数据来源:wind 国联期货研发部

图8: 中国轮胎产量图

数据来源:wind 国联期货研发部

四、技术分析

图9: 沪胶周线走势

数据来源:博弈大师 国联期货研发部

图10: 沪胶日线走势

数据来源:博弈大师 国联期货研发部

在上一篇月报中笔者提到过天然橡胶是一个投机属性非常重的品种,套利资金还有产业投机资金,套保盘,套利盘,保值盘全加进来以后,市场情况复杂,呈现在盘面上就是行情运行起来非常剧烈。由于全球天然橡胶定价中心就是上海期货交易所,受外盘影响小,对于资金来说有独特的优势。产业垄断性不高,期货盘子贴近于实际市场,供需的变化可以立即反映到走势上。

从11年以来,天然橡胶的盘子整体呈现下跌极其流畅的特点,走到目前的位臵已经跌去了三分之二。从目前位臵往下看,天然橡胶指数的支撑非常明显,分别是14000,12000和10000。结合基本面东南亚割胶旺季的到来,14000的支撑相对堪忧,10000点的支撑在前期一轮快速下跌的情况下基本不可能到达,相对12000是可能性比较高的点位。因此笔者给本轮下跌的目标位按优先次序排列分别为12000,14000,10000。

笔者在结构上的判断是目前处于下跌第5浪中,再细分下去有可能是在小结构的第二浪中,由于5浪具有可延伸性,因此细分结构的推测具有较高难度,以实际走势为准。

笔者对5月份走势的时间判断是前期走强,中后期走弱,最大概率下跌位臵在12000附近。

注:所有点位都是文华财经橡胶指数点位,并非主力合约点位

五、行情展望与操作建议

宏观上中国资产价格显现去泡沫化信号。 基本面供过于求明显,厄尔尼诺现象出现可能性很小,需要关注泰国抛储对橡胶的影响。

技术面,笔者认为目前天胶运行在下跌第五浪中,细分结构上可能是第二浪,5月份走势可能先扬后抑,操作需谨慎,操作上保持短多中空的思路。

- 【 关闭本页 】