- 处于割胶季节关注库存消化

- 时间: 2014-06-05 09:25:46 作者: 来源: 华联期货 点击:

一、天胶行情回顾

5月份沪胶偏震荡,整体围绕14000-14700的区间,上旬因有消息称泰国可能在5月底抛储20万吨天然橡胶(14165, 40.00, 0.28%),同时宋干节后主产区陆续开割,供应存压力的影响,沪胶一路下滑至13365的近几年新低。虽然,国内传闻发改委牵头组织了关于取消复合胶零关税的讨论,但因如果取消关税需要启动东盟谈判而未有结果出台,沪胶在大幅涨停,冲击14700点受阻后,逐步回落到14100附近。至30日收盘时,主力合约1409收于14125,而4月底收盘在14340点,小幅下滑215点。

现货市场,现货方面,虽然期货一度出现反弹,但据商家反馈对成交带动的作用有限,目前国内工厂的整体开工不佳,需求的疲软难以带动过剩库存的消化,市场整体的交投氛围还是偏向平淡。云南国营全乳胶参考报价在13600-13800元/吨,海南国营13全乳胶13600-13800元/吨,海南国营全乳旧胶13100-13400元/吨;云南标二胶参考报价在12500-12600元/吨左右;泰国3#烟片在14300-15100元/吨(17%票);越南3L胶报价在13800-14400元/吨(17%票);进口桶装乳胶现货市场参考报价12500-12800元/吨(17%票)。

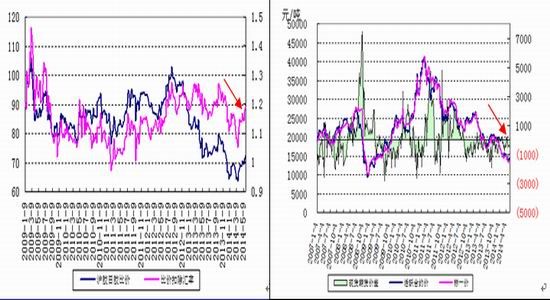

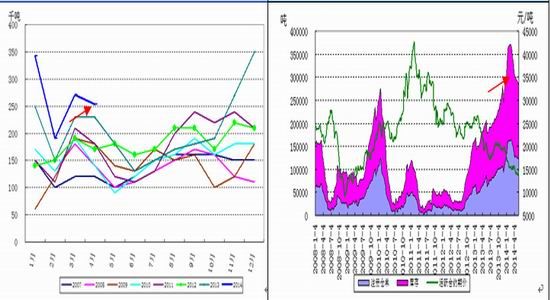

图1:沪胶日胶比价(人民币贬值,沪胶显强) 图2:现货期货价差(期货主力升水现货425元)

数据来源:华联期货数据库 数据来源:华联期货数据库

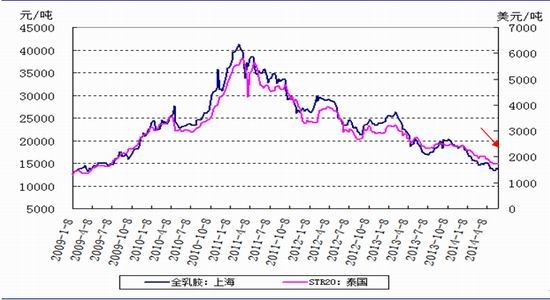

图3:天然橡胶现货价格(价格下跌尚未企稳)

数据来源:华联期货数据库

二、基本面分析

1、宏观经济:联储继续缩减QE,国内经济谨慎向好

堪萨斯联储主席Esther George称,美联储应该在结束QE后立即升息。该言论与当前美联储在QE结束后“维持一段时间零利率”的态度相悖。George是美联储2015年的货币政策决策委员。如按当下QE削减速率,在2014年底QE完全结束后,George将立即获得投票升息的机会。

国内方面,从4月初国务院确定深化铁路融资体制改革、部署金融支持棚户区改造,到本周三发改委公布首批80个鼓励民资投资项目,一个多月来,稳增长力度加码,投资呈现“托底+转型”特征。专家预计微刺激必变温刺激。中国央行[微博]行长周小川:中国只有部分城市的住宅市场可能存在泡沫,这个问题难以通过单一的全国性政策得到解决。从城镇化的中期前景来看,住宅领域仍有非常良好的市场。预计中国经济仍能实现7.5%左右的增长,没有明确迹象显示有重大下滑。经济稍有放缓,但幅度不大,应当留意经济是否会继续减速。

从汇丰公布的5月份PMI初值来看,国内经济在国家集中出台部分刺激措施的影响下出现缓和,下行压力减轻。预估6月初及上旬陆续公布的经济数据将会谨慎向好。

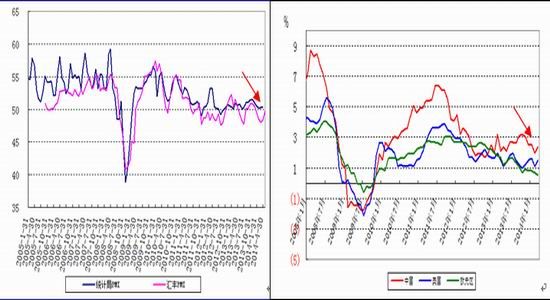

图4:汇丰PMI反弹幅度较大 图5:中美通胀略有抬头迹象

数据来源:华联期货数据库、Wind资讯 数据来源:华联期货数据库、Wind资讯

2、原油:高位运行

美国能源信息署认为,截止5月23日当周,美国原油库存增长而成品油库存下降。美国原油库存量3.92954亿桶,比前一周增长166万桶;美国汽油库存总量2.11575亿桶,比前一周下降180万桶;馏分油库存量为1.16081亿桶,比前一周下降20万桶。原油库存比去年同期低1.2%;汽油库存比去年同期低3.5%;馏份油库存比去年同期低3.8%。原油库存为于五年同期平均范围上段;汽油库存位于五年同期平均范围中段;馏分油库存低于五年同期平均范围下界。美国商业石油库存总量增长320万桶。炼油厂开工率89.9%,比前一周上升1.2个百分点。上周美国原油进口量平均每天780.9万桶,比前一周增长134.0万桶,成品油日均进口量201.7桶,比前一周下降22.3万桶。

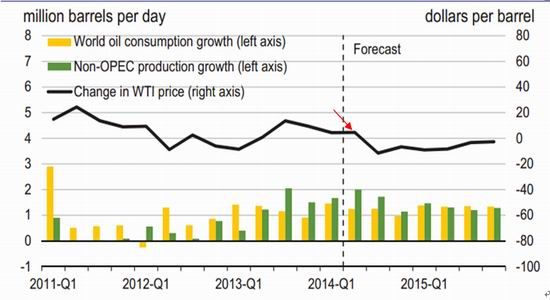

6月预计供需面和经济面是影响油价的主要因素。供需面的焦点在于美国夏季出行高峰到来,大量的汽油消耗需求将提振原油加工量,原油总库存将出现明显下降;不过乌克兰大选使得地缘局势略有缓解,但利比亚供应恢复受阻,地缘政治的不稳定因素仍在。经济面来看全球整体表现不俗,欧元区和美国经济延续稳健、中国经济也出现复苏迹象,油价底部支撑较稳固;政策面来看,美联储继续收缩QE,美元汇率走强抑制油价,但影响力度有限。6月国际原油价格或维持高位运行,上旬以盘整姿态为主,中下旬随着美国夏季出行高峰逐渐深入,需求端利好也将逐步增强,价格或高位震荡。

图6:原油供需与价格走势预测(价格相对于上一年变化值,供给高于消费增长)

数据来源:华联期货数据库、EIA

3、需求:轮胎销量环比回落,部分轮胎企业库存积压严重

被视为天胶需求风向标的国内重卡汽车销售在今年一季度取得较好成绩,同比增速达到20%。不过这种高增长姿态随着国IV排放标准普及以及季节性消费淡季降临,将面临回落风险。据中国汽车工业协会统计,2014年4月重卡销量虽同比增加7.9%,至8.8万辆,但环比下降6.38%。此外,历史数据显示,国内重卡销量具有显著的季节性特征,二季度重卡销量往往较一季度出现下降,且逐月递减趋势明显。在季节性规律及基数效应影响下,预计重卡销量会持续走弱。此外,今年以来,需求增长放缓也将使重卡销量在二季度面临压力。历史上,铁路货运量增速与重卡销量增速的走势方向基本一致,今年以来铁路货运量增速出现回落,显示今年的重卡相关需求出现增长放缓的现象。

轮胎方面,大型轮胎工厂开工尚可,而中小型橡胶制品企业开工不佳,需求延续疲软的状态,且至6月上旬北方地区迎来麦收,部分工厂放假,需求恐有所下滑。在二季度国内经济整体转入探底基调后,随着下游汽车消费由旺转淡,轮胎企业生产积极性同步下滑,开工率出现季节性回落。以山东地区轮胎企业开工情况为例,截至5月中旬,山东地区全钢胎企业开工率维持在75%左右,较月初略有回落;而半钢胎企业开工率维持在81.3%,环比有所下滑。在轮胎企业开工率普遍走低的情况下,4月国内轮胎产量环比出现明显下滑。据国家统计局公布的数据,今年4月国内橡胶轮胎外胎产量为8716.54万条,环比下降4.83%;而子午线轮胎外胎产量为5197.15万条,环比回落5.84%。

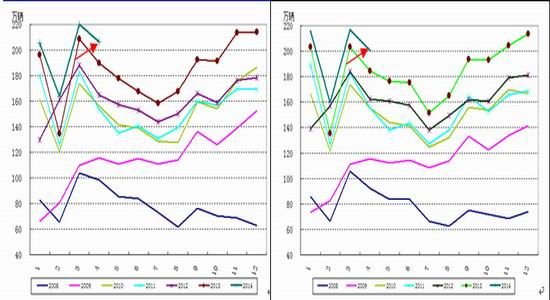

图7:国内汽车产量(历史高位) 图8:国内汽车销量(历史新高)

数据来源:华联期货数据库 数据来源:华联期货数据库

图9:国内充气轮胎产量(有所回落) 图10:全钢胎出口量(历史高位)

数据来源:华联期货数据库 数据来源:华联期货数据库

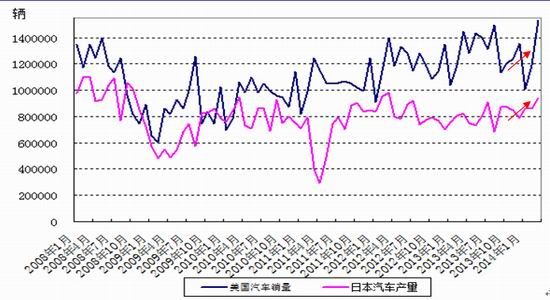

图11 :美国汽车销量、日本汽车产量(美国复苏态势明显)

数据来源:华联期货数据库

4、供应:产区进入割胶季

泰国农业部长育塔蓬5月初表示,泰国有意在5月底产量回升前释放橡胶储备。泰国南部橡胶种植主表示反对农业部部长提出的释放20万吨橡胶库存计划,他们担心此举将导致政府资金重大损失,并且将进一步拉低橡胶价格。其后,泰国政局发生巨大变化,军方发动政变组成临时政府,抛储延期。印尼橡胶协会顾问在谈及干燥天气扩大的风险时称,今年橡胶产量料减少10万吨。厄尔尼诺气候现象将会给产出带来一定影响。近几个月全球气象预测机构都表示,厄尔尼诺气候现象出现的机率增加,使得全球大宗商品市场的不确定性上升。因胶价下滑促使割胶者转向其他作物,今年印尼橡胶出口量料减少7.7%至240万吨。越南农业和农村发展部在其网站上公布的月度报告中显示,该国4月橡胶出口为38000吨,预计5月橡胶出口将达到51000吨,低于去年同期的72000吨。该部表示,1-5月橡胶出口料为239000吨,较上年同期减少20%。据泰国5月28日消息,泰国商务部公布的数据显示,该国4月橡胶出口量同比增长2.6%,至243126吨,出口额减少27%至4.68亿美元。数据并显示,1-4月橡胶出口量同比增长9.6%至122万吨,出口额同比下滑18%,为25亿美元。

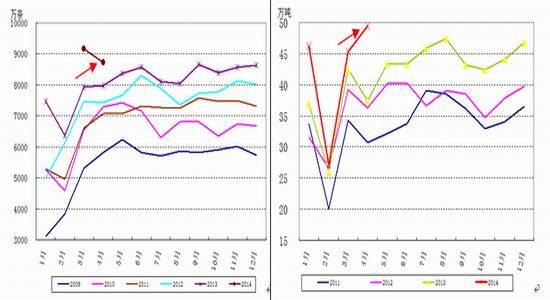

图12:中国月度产量(3月后进入开割期) 图13:产胶国组织橡胶产量(产量进入增长期)

数据来源:华联期货数据库 数据来源:华联期货数据库

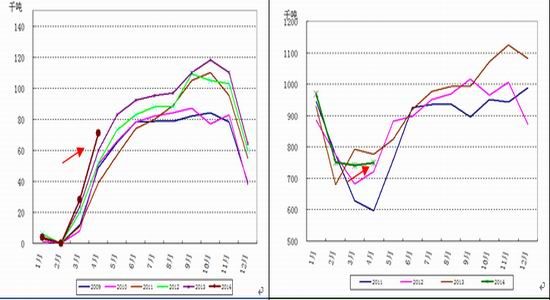

5、进口与库存:保税区库存消化需要时间,而交易所仓单开始流出

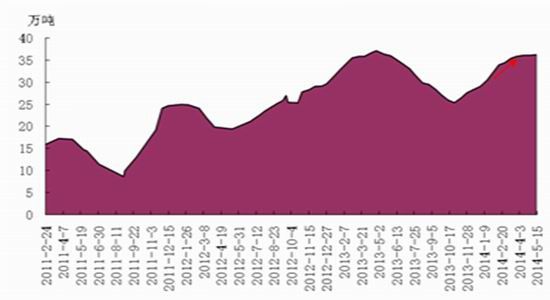

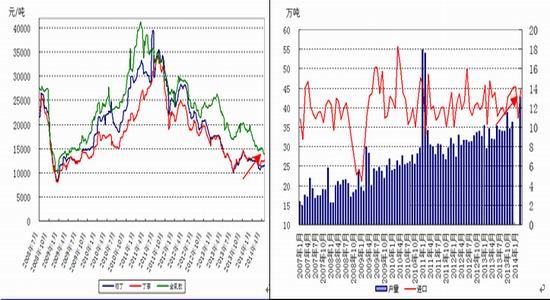

海关总署数据显示,中国4月份进口天然橡胶25.3615万吨,较上月下滑6.27%;比去年同期增加11.57%。4月自泰国进口天胶为253615吨,较去年同期上扬19.23%。青岛保税区,截至5月15日,青岛保税区橡胶总库存再度增加,总库存为36.22万吨,较上月29日库存36.1万吨增长0.12万吨,增幅依然较低。其中天胶27万吨,合成2.47万吨,复合6.75万吨,复合胶、合成胶库存同时减少,但天胶的入库量已超过总橡胶的出库量,带动总库存量的增加。而至月底,受货源流转较好及到港量减少等原因的影响,听闻总库存下降了2万吨左右。上期所库存方面,截止5月30日,上期所天然橡胶库存周同比减少2111吨至157159吨,可交割库存增加510吨至125000吨,交易所库存刷新历史高位后,库存开始减少。近一个月交易所仓单不断流出,不过交储因素占较大成分,真正流入消费领域的量可能并不多。

图14:中国天然胶进口量(同比仍然高) 图15:上期所胶库存(高位回落)

数据来源:华联期货数据库 数据来源:华联期货数据库

图16 :青岛保税区库存(增长较快,只是总统库存增速放缓)

数据来源:华联期货数据库

6、合成胶:触底反弹,市场表现僵持

临近月底茂名石化价格小涨,打消了业者后市看空预期,市场心态向好,且月底市场现货货源不多,石化控量开单,商家无意低出,实单成交加价100元/吨左右,而下游按需采购,小量补仓,市场延续淡稳格局。然而,行情长时间平稳,商家获利不足,操盘气氛转淡,维持低仓运作,至周中,部分石化销售公司上调6月初供价,中石化[微博]华东丁二烯及盘锦丁二烯分别上调100元/吨,提振市场信心,且鉴于后市开单成本增加,商家高价惜售,顺丁行情试探性跟涨,但是下游观望情绪明显,少有跟进,交投显僵持。截止收稿,山东地区齐鲁顺丁在11750元/吨,华东地区高桥顺丁在12000-12400元/吨,华南地区茂名顺丁在11400元/吨,大庆顺丁在11700元/吨,较上周同期上涨200-500元/吨。

图17:合成胶价格(短期企稳反弹迹象) 图18:合成橡胶产量、进口(进口、产量增幅大)

数据来源:华联期货数据库 数据来源:华联期货数据库

7、关注厄尔尼诺现象对天胶的影响

天胶属于乔木植物,自身能够保养一部分水分,即便经过3个月左右没有降雨。如果今年的厄尔尼诺现象是小级别的,那么对于天胶产量的影响将有限。但是如果厄尔尼诺现象导致极端气候出现,譬如长时间没有降雨之后突降持续性暴雨,则可能会对割胶产生一定程度的影响,且厄尔尼诺现象进一步扩大,将导致天胶产量大幅度缩减,从而会造成天胶价格大幅度上涨。

三、6月份行情展望

宏观上,美国近期经济活动增长已经加快,就业市场整体而言显示改善明显,美联储有进一步缩减QE规模需求。国内陆续出台的微刺激措施将会有所体现,经济继续下行的压力减轻,部分月初和月中公布的数据向好;但同时需要关注房地产行业下行及债务违约问题所带来的风险,商品市场可能震荡运行为主基调。

天然胶供需方面,短期内外围及国内的割胶受天气、价格和成本因素不会供应增加很快,但是柬埔寨和老挝等国家前期投资的橡胶树面临开割,且主产国胶农迫于生存压力也会开割,库存老胶也面临抛售,6月份市场仍有供应的压力。需求方面,受资金和订单因素的影响,国内中小制品企业长期出现开工不足的现象,短期内需求可能出现小幅下滑。回顾前期月报和投资计划书,沪胶表现基本符合我们预期,展望6月份,天胶可能以震荡偏空走势为主,1409合约中线上方压力位15100,但是在跌破成本区间后,需警惕期价过快下跌后带来的反弹修正,不宜追空。

- 【 关闭本页 】