- 天胶中线操作上等待做空

- 时间: 2014-07-14 09:27:23 作者: 来源: 国联期货 点击:

一、行情走势

6月份天然橡胶(14045, 100.00, 0.72%)走势呈现先震荡后走高的格局。前期走势围绕着14400一线做窄幅震荡走势,等待均线的聚拢。过了中旬,多头在宏观数据高于预期、青岛保税区库存持续走低、天气炒作等有利因素下开始做多,连续几根阳线一度触碰到15500,而后月底在走高之后出现回落调整。

图1: 沪胶行情走势

数据来源:博弈大师 国联期货研发部

二、宏观因素分析

2.1 国内货币政策宽松化

汇丰银行近日公布的最新数据显示,6月中国制造业PMI初值由5月的49.4上升至50.8,重回荣枯线上方,这应该是货币政策逐渐宽松化的结果。6月18日,李克强总理在伦敦表示,中国政府将确保GDP增速不低于7.5%的“底线”,这是他首次明确表明今年的GDP增长底线,而近期的货币市场表现正是保下限的举措。近期的政策包括两次定向降准、下调存贷比、公开市场逆回购,未来不排除继续扩大定向降准的范围。央行[微博]此举是在前期大范围降准的弊端上实施的新举措,优点有二:一是小范围降准,如果错误产生的影响也较小;二是定向降准,在最需要的地方放松信贷,所谓好钢用在刀刃上。未来央行进一步放松货币激活经济,对于大宗商品来说是个利好的因素

三、基本面分析

3.1短期利多,中期利空

2012年以来,东南亚主产国新种橡胶进入开割期,橡胶供应大幅增加的局面将持续至2015年,供给和需求上的失衡基本是市场的共识,围绕着这个共识笔者不在此做过多的阐述,重点是寻找在这种大势下的阶段性基本面变化,包括贸易商贸易政策的变化、美国双反调查、天气影响、泰国等地政局变化等角度进行一些相对细致的分析,力求能够把握住橡胶基本面变化的一些线索。

前期青岛保税区闹得比较严重的融资骗贷案涉及的是一家中小型民营企业,重复质押骗取银行贷款,资金额度约在几亿元。受此影响,银行方面对国内大宗商品贸易公司融资业务越来越谨慎,而青岛保税区海关在事发后及时召集区内仓储企业及贸易商代表参加关于货权管理规定的会议,加强其对保税区内货物的监管职责。目前橡胶融资主要有两种方式:一种是进口押汇融资,抵押物是进口单证;另一种是现货质押融资,抵押物是现货仓单。现在规范货权管理,会减少区内货物贸易流转次数,降低贸易商的投机行为,影响资金流转效率,增加资金负担,对本来就亏损累累的橡胶贸易商影响巨大。区外企业不能和区内企业进行货物流转,导致部分贸易商融资困难,甚至出现低价抛售货物的情况,短期利空。中长期由于区内货物流转减少,实际上减少了在保税区滞留的时间,有利于保税区货物像区外的流出,降低保税区的库存。规定拟定7月1日起开始执行,关注届时贸易企业的资金链情况,是否出现一批贸易企业资金链断裂引发行业地震的情况,需要密切关注。

海关政策限制了现货抵押融资,直接影响了整个产业链。行业的泡沫受到挤压,贸易商处境更为艰难,这似乎也是商品见底前的一个信号:融资受到严格管制,贸易商大量倒闭,整个产业链得到比较彻底的去杠杆化。

另外一个值得关注的是美国的双反调查,这个也是和美国中国的政治相挂钩的,牵涉的面比较广。据报道,美国钢铁工人联合会(USA)向美国国际贸易委员会提出申请,对来自中国的乘用车及轻卡轮胎产品启动反倾销和反补贴调查。如果此次申请获得通过,那么从10月份开始,美国政府有可能重启对华轮胎实施特别从价关税,加征幅度会在 25%-40%。由于我国乘用车及轻卡轮胎对美国出口约占我国轮胎出口总量的50%以上,如美国实施“双反”调查,会对我国的轮胎业造成巨大的冲击。中国轮胎将由于大幅加价的原因,在美国市场上受到美国本土轮胎厂商的冲击,竞争力下滑,进而影响出口,国内厂商轮胎生产量较无特别关税时期会减少,从下游需求直接影响橡胶。

根据得到的数据,目前东南亚主产区产量增幅略低于预期,但是和预期偏差不大,整个消息呈中性。泰国原料的价格比沪胶抗跌,值的说明的是目前橡胶期货对应标的是国营全乳胶和替代交割的进口烟片胶,和泰国原料和国内20号轮胎胶存在一定的差异,泰国原料价格会对美金胶有比较大的影响,美金胶通过比价关系对国内胶造成影响。泰国军政府批准了胶农补助,预期随着价格反弹,后期割胶量也会随着增加,这一点成为后期博弈的关键点,即产量和价格之间的反馈作用,在中长期是制约着橡胶价格在一定区间内震荡的决定因素。

目前国内产区割胶正常,由于还未到割胶高峰期,新胶产量还不多,在这段相对空档期,主要看老胶的消化。

目前海南产区已经由乳胶转为期交所的全乳胶,后续影响需要看产量和期交所的仓单。 至于天气的影响,网上厄尔尼诺炒的沸沸扬扬,但是实际生活中至少还没有体会到天气有很大的异常,这或许更多的是对商品的一种炒作,等到气象真正异常时你再相信也不迟。

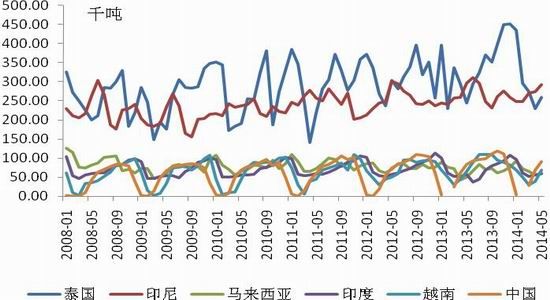

图2: 主要产胶国天然橡胶产量统计图

数据来源:wind 国联期货研发部

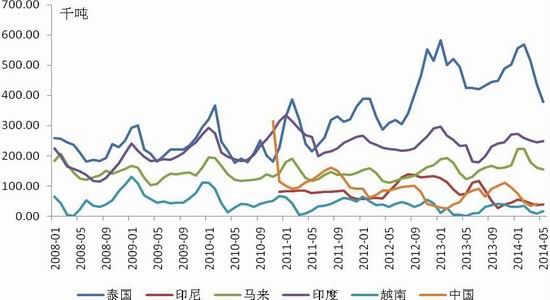

图3: 主要产胶国天然橡胶库存统计图

数据来源:wind 国联期货研发部

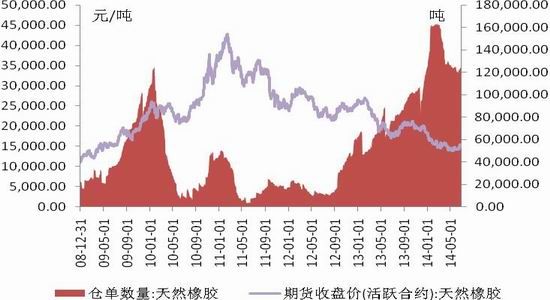

截至6月30日,青岛保税区橡胶总库存持续大幅下滑,较本月中旬下降6.8%至30.55万吨。较5月份来看,无论同比、环比,降幅均超过10%。各橡胶品种现货库存全线下滑。

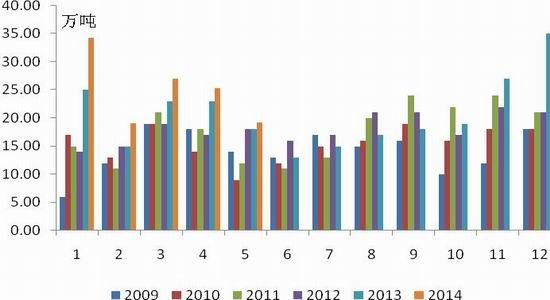

受到东南亚产区淡季影响,5月进口的减少环比继续大幅减少,加上保税区内日渐严格的金融管制,导致保税区出库相对入库更多,高库存情况不断得到缓减,连续下降势头对产业链短期利好。 5月份我国天然橡胶进口量19.22万吨,同比增长6.7%,远低于前4个月的同比增幅,环比减少24.2%。原因主要在于国外橡胶停割造成的季节性减产效应,预期6月份的进口量较5月份环比继续下降,形成年内进口的低点。而后随着开割的胶产量增加,进口逐渐回升。

图4: 青岛保税区橡胶库存和橡胶走势对比图

数据来源:wind 国联期货研发部

图5: 中国天然橡胶进口量示意图

数据来源:wind 国联期货研发部

图6: 上海交易所橡胶库存和橡胶走势对比图

数据来源:wind 国联期货研发部

综合上面所述,基本面来讲,未来局部存在一定的变数,青岛保税区的政策会对产业链造成一定的影响,美国的双反政策成为很大的不确定因素,受季节性因素影响,橡胶短期产量陷入低峰。整体来看,存在短暂的利多期。

3.2全球车市需求稳定

对于一个商品而言,尤其是具有农产品性质的商品,供给端的变化对价格造成的影响会远强于需求端的影响,而需求端尤其是耐用品的变化幅度更小更稳定,具有一定的惰性。所以在商品分析的过程中,对于需求介绍篇幅较少。

国内市场:5月,汽车生产197.58万辆,环比下降4.44%,同比增长10.97%;销售191.12万辆,环比下降4.64%,同比增长8.50%。其中:乘 用车生产164.96万辆,环比下降1.07%,同比增长16.19%;销售159.04万辆,环比下降1.16%,同比增长13.85%。商用车生产 32.62万辆,环比下降18.47%,同比下降9.58%;销售32.08万辆,环比下降18.82%,同比下降12.01%。整体上车市同比增长稳定。

美国轻型车新车销量为1609678辆,而2013年5月份为1445830辆,同比增长11.3%。多方面因素促成了销售的大幅增长,折扣、促销、天气回暖等多方面因素都对销量有助推作用。

欧洲地区:欧洲前四大市场销量均实现增长。其中,以英国市场表现最佳,今年前5月乘用车销量由94.87万辆攀升至105.90万辆,同比提升11.6%。而德国、法国和意大利市场均以3%-4%的增幅增长。

日本5月份新车销量363,370辆,同比下降1.2%。1-5月累计销量2,553,252辆,同比增长12.9%。其中非微型车销量206,906辆,同比下降5.6%;微型车销量156,464辆,同比增长5.3%。

整体而言,全球车市前5个月增长稳定,欧洲车市自金融危机以来首次实现增长,全球车市趋势向好。

图7: 美国、日本、德国汽车销量图

数据来源:wind 国联期货研发部

图8: 中国轮胎产量图

数据来源:wind 国联期货研发部

四、技术分析

图9: 沪胶周线走势

数据来源:博弈大师 国联期货研发部

图10: 沪胶日线走势

数据来源:博弈大师 国联期货研发部

6月份天然橡胶的走势呈现先震荡后上行的格局。周线图上比较清晰的分析目前走的是大浪中的反弹第四浪,日线图中可以清晰的看到大浪1、2、3浪的内部结构图,下跌一浪从13年2月份27149高点开始,至2013年7月份结束。而后展开的ABC2浪反弹延续到10月份,从10月份开始的主跌浪第三浪在14年的5月份结束,而后展开反弹第四浪。

目前的难点在于判断第四浪何时结束,这个问题需要确定目前的第四浪的结构,而核对第四浪的结构,最重要的是确定第三浪的结束点。笔者倾向于14年5月16日作为3浪结束的时间点,按照这个时间点计算,5月26日为第四浪小结构A浪的结束点,目前是小结构中的C浪。而目前这个C浪的结构走的有点特殊,笔者倾向于没有走完,未来仍有向上的一笔结构,至于向上的结构能到达16000还是16700从目前的角度来说很难判断,届时需要依据具体的盘面进行操作。

从操作的角度来说,中线应该是开始布局空单的时候,布臵空单的位臵以16000和16700为两个布局点,16000可以试探性布空,布臵的单量少一点,16700布臵单量可以大一点。

注:所有点位都是文华财经橡胶指数点位,并非主力合约点位 五、行情展望与操作建议

宏观上中国货币显宽松。

基本面短期偏利多,中期利空因素依旧较多,不乐观。

技术面,笔者认为目前天胶运行在反弹第四浪中,7月份走势可能上后下,中线操作上等待做空的机会。

- 【 关闭本页 】