- 产量库存双降沪胶筑底反弹

- 时间: 2014-07-18 08:59:05 作者: 来源: 华闻期货 点击:

一、沪胶价格走势回顾

六月天胶的总体走势为前期稳步微涨,中期大幅上扬,尾期略有回落。本月市场主要关注的首先是泰国不再抛储而是改为投资国内基建的消息,这把悬于市场之上的达摩克利斯之剑终于得以消除,但继2012 年9 月美国结束对华轮胎实施惩罚性关税(俗称轮胎特保案)还不到两年,该国钢铁工人联合会再度向美国国际贸易委员会提出申请,要求对来自中国的乘用车及轻卡轮胎产品启动反倾销和反补贴调查。这又成了市场新的不定时炸弹。

同时,由于融资铜引出的保税区新规,致使保税区天胶库存出现持续下降,也为胶价的上涨提供了空间。

二、影响沪胶价格主要因素分析

(一)宏观经济基本面影响分析

1、 政策微刺激,宏观略回暖

经济体的活跃度并未随着天气转暖而有所改善,各行各业都表示正在经历着不景气的时光,上市公司的一季度报表同样令人无法乐观。微观尚且如此,宏观也无甚亮色。经济数据暗示着经济调整仍在延续,从绝对数值看,PMI、CPI&PPI、固定资产投资增速仍然陷入泥沼,暗示着经济体前行之路仍然挣扎;但从变化趋势看,可能在萧瑟的寒风中,已经有新绿冒尖。

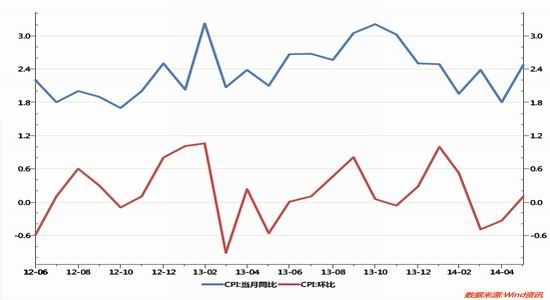

首先先看影响居民购买力和企业盈利的CPI&PPI 数据。在4 月份全国居民消费价格总水平(CPI)创下18 个月新低后,5 月份CPI 则呈现了明显反弹。2014年5 月份,全国居民消费价格总水平同比上涨2.5%,环比上涨0.1%。5 月CPI同比涨幅由上月的“1 时代”重返“2 时代”,乍一看0.7%的涨幅有点惊人。但这主要是受翘尾因素的影响。据测算,受基数影响,5 月份的翘尾因素比4 月份增加0.5 个百分点,致使5 月份CPI 同比涨幅扩大0.7 个百分点。因此,在5 月份2.5%的CPI 同比涨幅中,去年价格上涨的翘尾因素约为1.6 个百分点,新涨价因素仅为0.9 个百分点。而从新涨价因素来看,食品价格的上涨是5 月份CPI上涨的主要因素。从同比看,在构成CPI 的8 大类商品和服务中,5 月份食品价格上涨4.1%,非食品价格上涨1.7%。从环比看,5 月份,食品价格环比上涨0.2%,非食品价格环比上涨0.1%。

与CPI 的相对平稳相比,PPI 的持续负增长更受关注,因为PPI 反映的是工业企业产品第一次出售时的出厂价格,它的持续负增长,意味着市场需求的相对不足。不过从4 月份开始,PPI 开始逐步回升,出现了环比和同比降幅有所收窄的向好局面。4 月份,PPI 环比降幅收窄0.1 个百分点,同比降幅收窄0.3 个百分点。5 月份,PPI 环比和同比降幅均继续收窄,环比下降0.1%,比4 月份继续缩小0.1 个百分点;同比下降1.4%,同比降幅比4 月份继续大幅缩小0.6 个百分点,同比指数也达到了5 个月来的高点。工业生产者出厂价格环比和同比降幅的继续收窄,某种程度上显示当前工业品市场需求有所回暖。

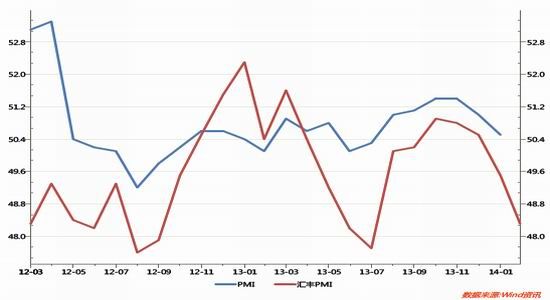

另外,6 月1 日发布的中国制造业采购经理指数也显示,需求端和生产端双双回暖共同推动PMI 连升3 个月。尤其是5 月份采购量指数上升明显,达到52.3%,为今年以来的最高值,显示企业原材料补库趋于积极,开工率提升,也在一定程度上拉高了工业品出厂价格;而产成品库存指数下降到47.1%,为最近4 个月以来的最低值,也印证了市场需求继续回暖的迹象。6 月23 日,汇丰中国制造业PMI 初值公布,为50.8。不仅好于市场预期的49.7 和前值49.4,还是年内首次回到50 荣枯线以上,创下了7 个月高点。时隔6 个月,汇丰PMI 重新站上了荣枯线,经济重回增长区间。6 月PMI 的改善,和此前公布的经济数据,一并证实了政府的‘微刺激’政策已经在实体经济中显现效果。不仅如此,包括减税、定向下调存准率及出口退税等扶持小型企业而采取的针对性措施也已经开始起效。

数据来源:Wind资讯

2、 数据尚无起色,美国动力不足

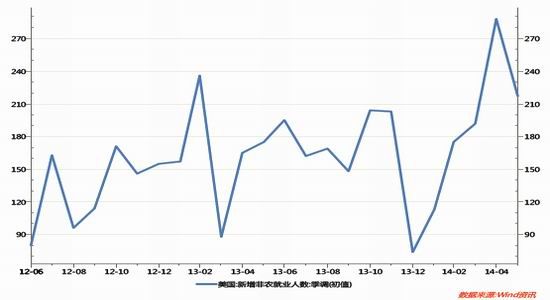

美国非农新增就业4 月大幅增长28.8 万人后,5 月出现回落。但5 月非农就业数据仍略好于预期,新增就业人口为21.7 万,失业率6.3%,与上月齐平仍是2008 年9 月来新低。根据美国劳工部数据,美国5 月非农新增就业人口为21.7万,前值修正为28.2 万人;失业率6.3%,前值6.3%。美国5 月劳动力参与率62.8%,前值62.8%,仍是1978 年以来最低。至此,美国已连续4 个月新增就业逾20 万人,这再度确认美国经济已从严寒天气中恢复。美国劳工部还表示,美国经济已全数回补经济衰退期间丧失的就业岗位。

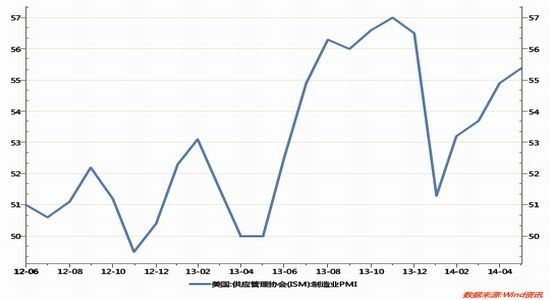

美国5 月ISM 制造业指数55.4,创年内新高,略不及预期的55.5,4 月数值为54.9。其中,新订单指数和生产指数创5 个月新高,就业指数回落。美国5月制造业增长加速。分项数据中,新订单指数由上月的55.1 攀升至56.9,生产指数由55.7 攀升至61,均创5 个月新高,推助ISM 制造业指数超过4 月。不过,就业指数回落,由54.7 降至52.8;供应商配送指数由55.9 降至53.2。5 月ISM制造业指数表明,美国经济稳步增长,但部分地区反应原材料价格和供应短缺方面令人担心。

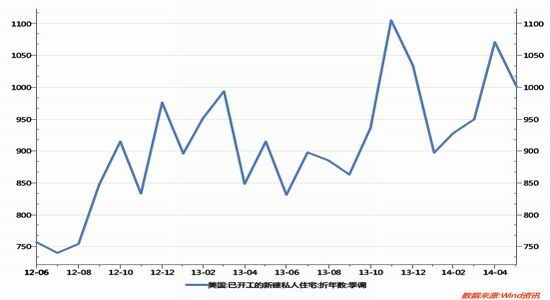

6

6美国商务部6 月17 日公布的数据显示,美国5 月新屋开工及营建许可总数均不及预期,这暗示美国楼市复苏将在一定时间内保持缓慢步伐。具体数据显示,美国5 月新屋开工总数年化降至100.1 万户,预期103.4 万户,前值修正为107.1万户,初值107.2 万户。美国5 月营建许可总数降至99.1 万户,预期值105.0万户,前值修正为105.9 万户,初值108 万户。此前,美联储主席耶伦将房地产市场列为未来美国经济增长面临的两大不确定因素之一。她强调,近期美国楼市降温可能比预期持续时间更长,暂时不会回到早些时候的楼市复苏力度。

(二)供需基本面影响分析

1.泰国政局动荡,储胶用于基建

市场不断传言泰国政局动荡影响了割胶的进程,但就泰国官方和主要的研究机构的角度看来,供给压力毋容置疑。

泰国橡胶(14235, 215.00, 1.53%)协会主席Chaiyos Sincharoenkul 在参加上衍天然橡胶论坛时表示,预计今年泰国天胶产量在410-420 万吨之间,和去年相比基本持平;短期内可能各种干扰,例如高温干旱的天气、长时间降水则将减少产量;政治不确定时胶农无法正常劳作,也会影响产出;但根本上的供应能力早已决定,只要不出现大规模的砍伐种植,供应量就不可能停止,区别只是过剩体现在何时、何地而已。

此前市场担忧的抛储问题有了定论。泰国橡胶协会主席表示,泰国维护国家和平与秩序委员会致力于恢复国内和平与秩序,完成政治体制改革,让选举重归公平和民主,预计在该委员会的管理下,短期内(修改宪法之前)泰国都不会出售20 万吨的天胶库存。国际橡胶联盟首席执行官Yium Tavarolit 称,为了与“维和委”不会出售21 万吨收储天然橡胶的决议保持一致,委员会会议通过讨论并提出措施以及策略,将这部分收储橡胶库存用于国内道路建设、人行道、五人制足球场和体育设施、水库及洪水的防护小水坝设施以及公路和水运运输的安全防护设施等。该提议将会被立即批准通过。

如果根据去年的数据估算,2013 年6 月进口量中泰国胶占6.6 万吨,印尼3.1万吨,马来占1.8 万吨。那么预计就是11.5 万吨左右。今年供应预增5-7%,按中值6%计算,进口即是12 万吨上下。目前市场对新增供应的吸收能力还是有些许的疑虑的,但考虑到去年6 月比5 月环比下降了5 万吨,那么今年应该也足以应付对应的考验才是。所以市场可能已经过度悲观,冲击的确是有,但未必能将价格再打下一个台阶。

2. 天胶生产停滞,消费增长稳定

今年年初以来,天然橡胶价格一度走低,外加季节因素的影响,导致ANRPC各成员国的天胶生产停滞不前。据ANRPC 统计,2014 年5 月,ANRPC 天胶产量为86.11 万吨,较去年同期仅有1.8%的微幅增长。当月,ANRPC 天胶出口量相比上月增加3.81 万吨,消费量增长稳定,环比增幅为5.8%,同比增幅为1.9%。1-5月ANRPC 天胶产量为407.06 万吨,较去年同期微增1.74%;天胶出口388.69 万吨,较去年同期微减2.18%;消费量达285.37 吨,较去年增长2.59%。

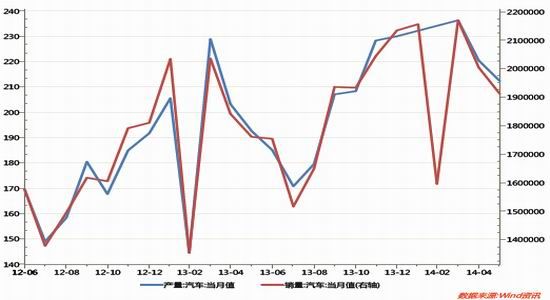

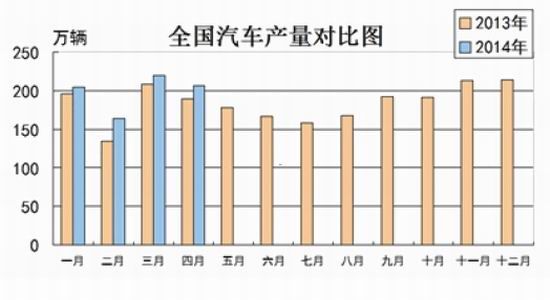

3.汽车销量回落,市场进入淡季

中国汽车工业协会行业发布了2014 年5 月汽车工业产销及经济运行情况。5 月汽车产销比上月小幅回落,比上年同期保持较快增长,总体产销形势平稳。5 月汽车产销分别完成197.58 万辆和191.12 万辆,比上月分别下降4.4%和4.6%,比上年同期分别增长11%和8.5%。1—5 月我国汽车产销分别完成992.80万辆和983.81 万辆,比上年同期分别增长9.4%和9%,增速比上年同期分别下降4.1 和3.6 个百分点。

2014 年5 月我国汽车工业经济运行呈现如下特点:汽车产销环比回落,同比增长;乘用车产销同比增长明显;商用车产销环比回落,同比回落;中国品牌乘用车市场份额比同期继续下降;汽车出口继续下降;行业前十企业继续保持较快增长;重点企业经济效益良好;摩托车产销下降明显;摩托车出口量明显低于上年同期。

绝对量上汽车产销量都比较良好,但增速和去年两位数的增速相比已经有所下滑;从对比图就可以看出,二季度和三季度初都是销量淡季,那么粗略一想,显然对天胶的拉动比较疲弱。

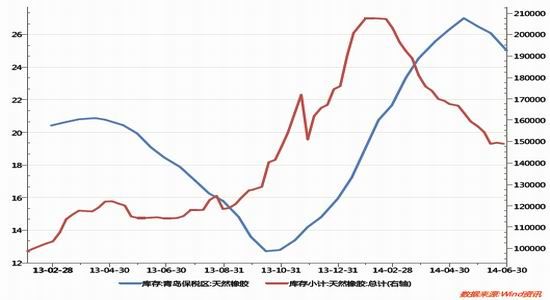

4.青岛库存回落,上期库存回落

最新库存统计显示,截至6 月30 日,青岛保税区橡胶总库存持续大幅下滑,较本月中旬下降6.8%至30.55 万吨。较5 月份来看,无论同比、环比,降幅均超过10%。 各橡胶品种现货库存全线下滑。具体来看,复合胶库存降幅依然最大;但是从数量上来看,天然胶出库量已超过复合胶。近期入库计划依然不多,预期后市库存料继续下降。

而上期所库存从今年一月份开始就一路下滑,现在已经回到15 万吨一下。分析库存下降的原因,需求上升是一个可能,融资萎缩也是一个可能。青岛保税区库存下降除了因为用于融资的橡胶减少外,内外胶贴水幅度达到200 美元/吨,刺激部分贸易商将国内橡胶转移至国外也是一个原因。

5.美国双反制裁,引发近期炒作

轮胎展开反倾销和反补贴调查,并采取“双反”措施。这是美国继2009 年对中国轿车及轻型卡车轮胎采取特保措施期满后,又变换花样采用双反这种方式对中国轮胎设置贸易壁垒,市场人士表示中国轮胎企业要对此积极应诉并维护自身利益。因为国内轮胎有超过三分之一依赖出口,在目前国内轮胎厂库存高企的情况下,如果美国通过‘双反’制裁,对下游轮胎行业将是非常严重的打击。

如果下半年美国政府正式推出新轮胎特保案,考虑到中国扶持轮胎产业的可能性较小,预计2014 年仍会保持正增长,但2015 年中国对美轮胎出口数量将同比萎缩25%左右。由此不但将造成国内轮胎企业出口销售遇阻,产成品库存增加,利率润下滑,而且还会压低原料库容和采购价,进一步放缓天胶购入频率。粗略估算,因此而造成天胶新增供应过剩量25-30 万吨,其当量无疑是重建一个青岛保税区天胶库容(截至5 月末,天胶库存量为26.51 万吨)或者等于现在泰国政府就将收储胶(规模约22 万吨)全部抛出,对短期胶价来讲其破坏力不可估量。

三、策略及技术分析

在持续下跌了7 个月后,市场参与者们仍然保持一致看空的立场。诚然,利空的因素仍然不少,包括东南亚重新开割、下游盈利能力不足等;但在价格下跌了30%之后,继续下跌需要更强的驱动力,目前的价格可能已经包含了所有的利空因素。

从结构看,我们猜测阴跌伴随急速反弹将是7 月的常态。1409 合约如果在14000-14500 区间取得支撑,价格可能再度出现大幅的反弹。从1409 合约的日线图来看,均线逐渐走出多头排列的状态,显示下跌的动能已经开始衰竭;阳线渐长,阴线渐短,本身已经暗示着动能的改变。目前胶价已经站上60 日均线,只要不跌破60 日均线,胶价重回15500 附近并非不可能之事。

- 【 关闭本页 】