- 沪胶市场偏多思路逢低买入

- 时间: 2014-07-25 09:47:56 作者: 来源: 长江期货 点击:

一、行情回顾

1、沪胶回顾

6月份宏观上依旧没有大的变化,缺乏对市场实质性的影响。从资金情况来看,去年同期的钱荒景象再次出现的可能性很小,各种货币基金的收益率已经反映出这个问题,资金紧张对市场造成打压的情况不太可能出现。从经济走势来看,数据好坏参半,中小企业主依旧不乐观,大企业凭借综合优势在兼并,总体来说,经济在走好,只是依旧反复。从政策层面来说,李总理强调政策微调,市场也对将准有所期待。从官方文件来看,放弃此前较为严厉的用语,本身已经是政策有所宽松的表现。综合来看,外部市场表现平静,市场预期偏多,但去杠杆化过程没有结束,行业兼并也在进行,因此道路依旧曲折。 本月沪胶低位震荡整理,大部分时间围绕15000元/吨附近震荡,沪胶主力合约在泰国政局不稳,中越冲突以及期货库存下降和产区产出下滑等刺激下一度反弹至60日均线附近,不过整体去库存化未有明显进展,供大于求格局难以撼动背景下,多头也只能是阶段性强势。

图1: 沪胶主力合约日线图

数据来源:博易大师 长江期货

2、日胶回顾

日胶在日圆汇率因素的影响下,不断上涨给海外现货市场带来动力,同时原料紧缺也在一定程度上支撑了价格。不过我们要指出的是,现在天胶市场的定价权在中国,外盘市场的上涨对国内影响不大,最终走势还是以国内为主,毕竟在供应过剩的情况下需求是主导因素,而不是其他,截止6月底,日胶连续合约在220日元附近。

图2:日胶连续合约日线图

数据来源:博易大师 长江期货

二、现货市场

具体来看,天然胶库存增幅降低;合成胶与复合胶库存呈现双降态势,尤其复合胶库存下降稍快。最近一段时间,青岛保税区部分仓库已开始在室外放臵少量橡胶(15680, 5.00,0.03%),而最近入库的货物则主要被放在仓库租购的集装箱中。据悉,7月初到港货物仍旧不少。届时,区内仓库预计再次爆满。

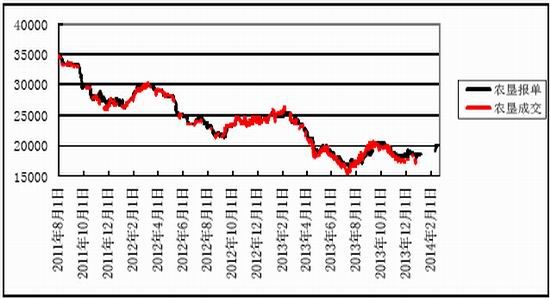

现货高库存依旧。中橡网价格跟盘走弱,持续出现无成交无报价的情形。现货市场人气疲软,当然也于国内处于停割期有一定关系。

图3:中橡网挂单/成交均价图

数据来源:中橡网 长江期货

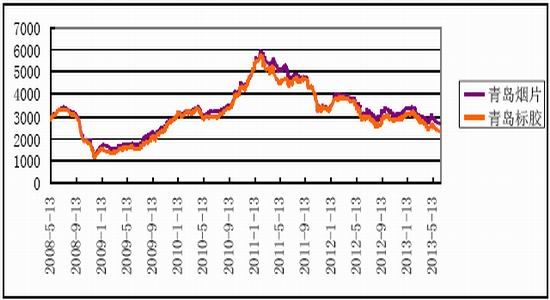

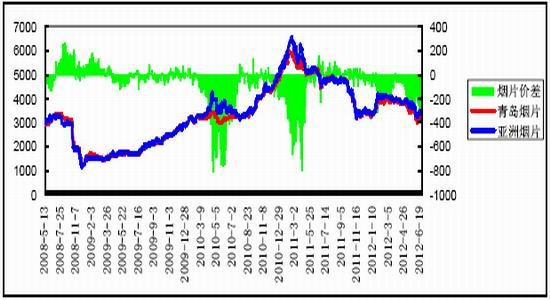

美元胶价格波动更大。相比人民币胶而言,本月美元胶波动幅度更大,因其和金融市场紧密性更强。产区原料价格跟随成品走低,因政策因素,胶种和国家成品之间价格差异性较大。海外产区价格波动更为剧烈,日胶受到汇率影响走势大幅变化,带动现货价格乱跳。只是在缺乏国内买家的情况下,过高的价格终究需要回落。

图4:青岛保税区美元胶价格图

数据来源: 长江期货

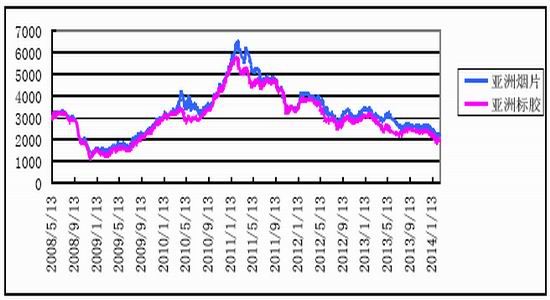

图5:亚洲美元胶价格图

数据来源: 长江期货

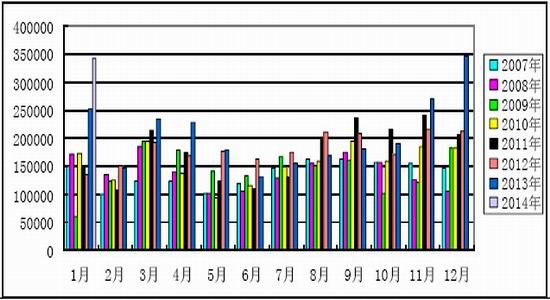

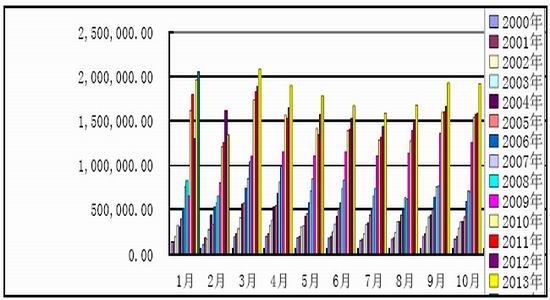

进口量增加。 从海关总署最新公布的数据显示来看,6月国内天然橡胶进口量为291804吨,较去年同期增长31.5%。进口数量的大幅增加显然和当前市场实际情况并不符合,究其原因,恐怕主要因素在于天胶的融资作用在发挥影响。在国内资金需求增加以及天胶价格下跌的影响下,融资方只能增加进口来满足资金需要,这使得国内的供应压力增加。

图6:天胶进口图

数据来源:中国海关 长江期货

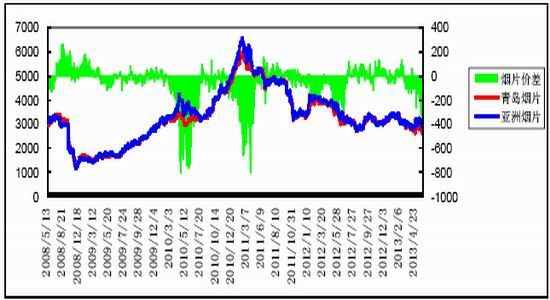

进口倒挂差异明显。从进出口价差来看,胶种之间差异明显,烟片胶持续到挂,且伴随着行情走弱倒挂幅度扩大,而标胶则大多正挂。出现这样的情况主要和泰国收储政策所至,虚高的原料价格使得泰国成品价格偏高,国内企业消化不了。同时也显示烟片胶在实际使用上越来越边缘化。

图7:烟片胶进出口价差图

数据来源: 长江期货

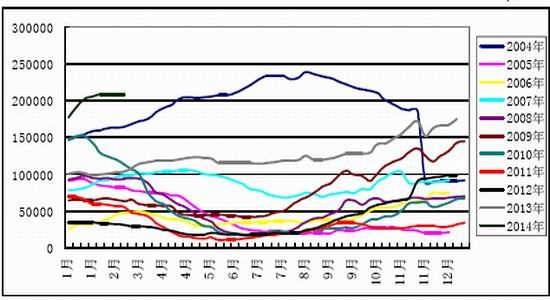

库存增加。上期所库存未同前期那样持续增加,因套利窗口被关闭,同时部分库存流出。但目前依旧出于高位。随着国内开割的临近,库存还有进一步增加的可能。青岛保税区库存持续增加,年后库存持续上涨。一方面企业大多未开工;另一方面,高库存使得下游增强了不备货的信心,随卖随用。经过一年多的考验,高库存或许成为后市的常态,对于价格的压制作用不会如理论般强烈,但这依旧是消费不佳最直接的信号,仍然是最直观的数据。

图8:上期所库存图

数据来源: 上期所 长江期货

汽车整体销量保持增长。从全球主要国家汽车销量来看,6-7月份汽车销量仍在上升,6月销售量为527.75万辆,比去年同期上升1.69%,较3-4月份有回升,1-6月份累计销量3070.34万辆同比增加2.92%,好于市场预期。美国销量仍处于增长之中,欧洲略减6%。亚太是近几年橡胶消费增长的主要地区,中国仍稳定增长,因此今年从汽车行业来看,对橡胶的消费并没有过多增长。

图9:中国汽车产量图

数据来源:wind 长江期货

图10:中国汽车销量图

数据来源:wind 长江期货

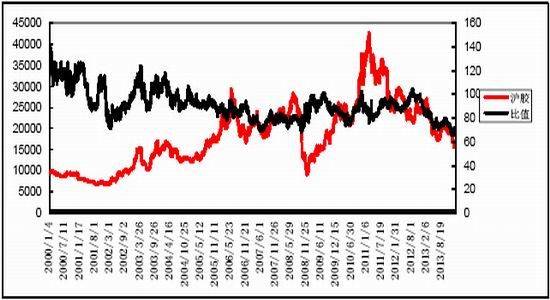

市场结构。从市场的结构来看,汇率成为局部时间影响沪、日两地价格的重要因素,但并不能改变整体趋势情况,最终还需要回归基本面。目前由于库存及割胶时间的不同,国内偏弱,后市有走强的需求。从进出口价差来看,倒挂现象加重,符合国内高库存的因素影响情况。胶种比价处于中间位臵,难以给出明确的答案。

图11:沪胶/日胶比值图

数据来源:wind 长江期货

图12:烟片胶内外价差图

数据来源:wind 长江期货

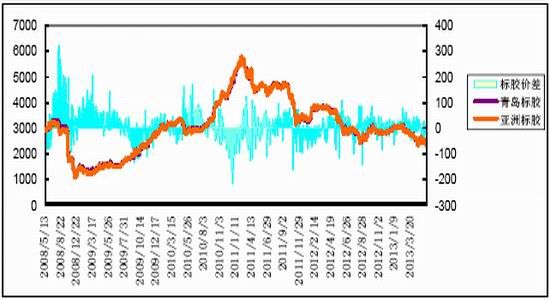

图13:标胶内外价差图

数据来源:wind 长江期货

图14:内外胶种比值图

数据来源:wind 长江期货

本月青岛保税区市场整体呈现小幅震荡走低态势,主力合约月K线收缩量十字星,月中市场消息频出,泰国政变、中越暂停部分贸易计划、复合胶关税调整等对短期市场产生一定影响,但尘埃落定后,天胶市场再次回归供需基本面。青岛保税区库存持续增长,而下游轮胎企业成品降价促销不畅,加之国内外主产区新胶逐渐上市,天胶市场再次弱势走低。由于对未来市场不确定性,目前保税区船货询盘气氛低迷,买还盘多集中在标胶现货及美金复合胶。截至月底,青岛保税区市场马、泰20#标胶船货报1700美元/吨左右,环比上月底大跌4.49%,同比去年同期下跌30.89%。

本月外盘市场价格低位盘整,受到下游需求的拖累,整体较上月成下滑走势。截至5月29日,泰标20#报价在1700-1750美元/吨,环比下跌9.27%,较去年同期收盘均价2455美元/吨走低730美元/吨,跌幅29.74%。月内东南亚产区原料供应仍显紧张,工厂受到成本限制,报价普遍偏高,然而国内橡胶价格低位,对下游需求构成拖累,贸易商出货积极性不高,部分新加坡贸易公司报价偏低,整体市场价格宽泛。据了解,月中国际政治局势紧张对进口胶货源供应影响不大,然而市场业者多对后市持谨慎担忧心态,对高报价接受程度偏低。整体来看,外盘市场受到报价偏高和国内行情低迷的限制较多,市场活跃度不高。

三、后市展望

本月我国总理李克强表示7.5%的经济增长目标能够完成,对于区间管理的方式来说,目前是区间下沿附近,出台托底政策的力度将增大。近期出现低价导致东南亚天胶增产幅度不及预期的言论,后期情况需要观察数据。短期周来看,目前原料价格较为坚挺。青岛保税区库存继续下滑,因为到港货物明显减少,后期库存减少的趋势将延续。沪胶期现价差中等偏高,对期价有一定的拖累。现货价格不同之前一两个月,出现了一定的跟涨特征,市场气氛逐步转得积极。整个工业品市场气氛在逐步发生变化,大部分工业品在三季度反弹的概率较大。对于下半年沪胶来说,1501的反弹目标我们看1700-18000,价格波动幅度将明显增加。波段操作来说,偏多思路操作,回落买入,急涨适当平仓。

- 【 关闭本页 】