- 探底完成天胶进入宽幅震荡

- 时间: 2014-07-31 09:53:01 作者: 来源: 方正中期 点击:

摘要:

1.国内橡胶(15785,-90.00,-0.57%)库存先增后减 融资胶行为可能收敛:今年一季度青岛保税区橡胶库存持续增加,特别是天然橡胶库存创创出历史新高,融资行为可能是造成进口增长的重要因素。截至5月30日,青岛保税区橡胶总库存年内首次下滑,已跌破35万吨至34.4万吨,各主要胶种全线下跌。6月初,个别企业利用大宗商品进口骗贷的行为曝光,有关方面展开对青岛港铜、铝库存的调查。青岛保税区海关则出台新的货转通知,以规范贸易融资行为。此举使得部分库存短期内外流以规避政策限制。

2. 全球橡胶仍处增产周期 过剩幅度逐年减少:近年来,尽管国际橡胶价格持续下跌,但全球橡胶产量却在一直增加,增产周期还没有结束的迹象。伦敦行业咨询公司表示,因马来西亚和印度在内产量料减少,今年全球橡胶供应过剩数量从3月预估的65.2万吨下修至51.4万吨。该公司在一份报告中称,2014年产量将较上年增加0.3%,至1207.5万吨,消费量同比增长1.4%至1156.1万吨。该公司曾在今年3月份预计,2014年产量为1217万吨,消费量为1151.9万吨。由于需求放缓,加上高库存以及可能出现的天气问题,全球今年产量预计仅小幅增长。2013年全球天胶供应过剩 64.4万吨,2015年过剩量预计为32.8万吨。2016年将供应过剩20.2万吨。

3.国内汽车产销数量保持较快增长 出口轮胎可能面临美国“双反”: 1-5月我国汽车产销分别为992.80万辆和983.81万辆,同比分别增长9.37%和8.97%。总体产销形势平稳。国内轮胎生产形势比较正常,但近期美国钢铁工人联合会代表美国国内产业向美国国际贸易委员会和美国商务部正式提交申请,要求对中国出口到美国的轿车及轻型卡车轮胎展开反倾销和反补贴调查,并采取“双反”措施。如果美国政府正式立案调查,对于中国轮胎出口可能造成不利影响。

4.对于2014年下半年胶价的看法和投资策略:近年全球橡胶继续处于增产周期,供应增长的局面短期不会改变,下游消费能否以更大增幅增长是决定胶价是否结束长期下跌转为走稳或是反弹的关键。但是,后期新增利空因素可能很少,并且低胶价对于生产的抑制作用已经显现,国内橡胶库存减少趋势比较明显,如果去库存行为能够持续较长时间,2014年下半年胶价可能止跌回升,上升高度视供需形势而定。对远期合约而言,技术上看突破17000元则底部确立,在18000~20000元存在较大阻力,15000元则是重要支持位。逢低买入是主要的操作策略。

1. 2014年上半年胶价行情回顾和综述

2014年1~6月期间国内天胶价格走势以下跌寻底为主,其中1~2月份单边下跌,3~6月震荡整理。尽管年初国内外天胶生产普遍进入停割期,且传闻泰国因天气及政治原因今年可能减产,但有关机构预测全球天然橡胶的产量可能继续增加,印度及越南丰产将弥补泰国减产的缺口。橡胶仍处于增产周期而消费增幅可能非常有限。所以去库存化还是橡胶市场所面临的主要问题,既然需求形势短期难有实质性改善,胶价只能以空间换时间,只有出现超跌才能完成探底任务。技术上,春节后沪胶反弹失败验证了以往重要支撑线16700元已演变为压力,市场出现恐慌杀跌情绪。从以往走势来看,当时下跌的底部可能要在14000~12000元之间去寻找。

4月沪胶跌破整理形态创年内新低,主力1409合约最低下探13755元,后在14000元附近进行盘整,月底出现反弹走势。供需面继续偏空,宏观面也缺乏利好消息,但在当前胶价水平上现货商有惜售情绪,沪胶也存在超跌反弹的预期。尽管国内外新胶陆续上市,但数量有同比减少的迹象,远期看可能出现不利天气影响产胶进度。如果利空题材大体出尽,沪胶可能出现重要底部。5、6月大部分时间里沪胶继续震荡整理,供需形势没有明显改善,零星题材炒作难以有效提振市场人气。尽管后期存在厄尔尼诺题材的预期,但现实的供应压力仍然有待消化。到6月末,沪胶价格突然出现反弹,新胶上市迟缓、青岛保税区橡胶库存下降、国内经济增速提升等因素对胶价构成利好,但是下游需求依然较为低迷,美国可能立案调查中国轮胎出口,这些题材对胶价有负面影响。不过,经过长期下跌和反复测试之后,沪胶已基本确立底部支撑,胶价向上突破很可能是新一轮上涨行情的开始。

图1:沪胶2014年上半年走势

资料来源:文华财经;方正中期研究院

2.国内橡胶库存先增后减 融资胶行为可能收敛

2.1.青岛保税区库存冲高回落

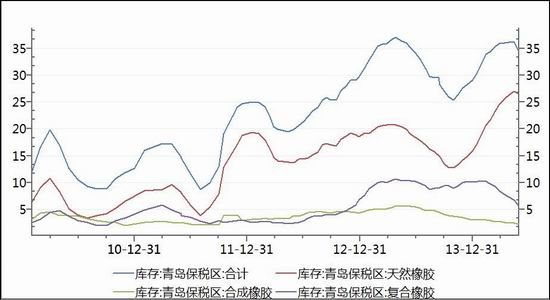

近年来胶价持续下跌,根本原因在于供应相对过剩,而库存增加正是这种局面的直观反映。国内橡胶供应中进口胶占约八成,青岛保税区又是重要的进口橡胶集散地,所以其库存的变化对于分析国内橡胶供应形势十分重要。今年一季度青岛保税区橡胶库存持续增加,特别是天然橡胶库存创创出历史新高,融资行为可能是造成进口增长的重要因素。截至5月30日,青岛保税区橡胶总库存年内首次下滑,已跌破35万吨至34.4万吨,各主要胶种全线下跌。其中,复合胶、合成胶持续下降,天然橡胶也出现下滑才是库存见顶的关键。截止6月13日,青岛保税区库存延续大幅下滑,由5月底的34.38万吨下降至33万吨左右,橡胶各品种库存量均有回落。具体来看,复合胶引领降幅,天胶库存较上期变动不大,依然减少4000多吨。据卓创资讯调查,青岛保税区大中型仓库出库数量多数大于入库,整体库存仍有望继续下降。

根据有关统计,今年1~5月橡胶进口数量同比继续增加,前5个月总共进口146万吨,较上年增加42万吨,增幅达40%。显然,总库存下降并非是进口减少所导致,阶段性出库增加才是主因。近年来国内通过大宗商品进口融资的行为非常活跃,主要涉及铜、铁矿石、棕榈油(5656,26.00,0.46%)等品种,橡胶融资也不罕见。6月初,个别企业利用大宗商品进口骗贷的行为曝光,有关方面展开对青岛港铜、铝库存的调查。青岛保税区海关则出台新的货转通知,以规范贸易融资行为。此举使得部分库存短期内外流以规避政策限制,7月1日起新入库的货物按新政策以备案清单形式完成区内转区内的货转。估计后期融资胶行为会有所减少,但出库数量可能也会恢复常态。未来保税区库存的变化主要受进口规模和下游企业采购的速度所决定。

图2:近年橡胶进口形势

资料来源:卓创资讯、方正中期研究院

图3:青岛保税区橡胶库存变化

资料来源:Wind资讯、方正中期研究院

2.2.国内新胶上市缓慢

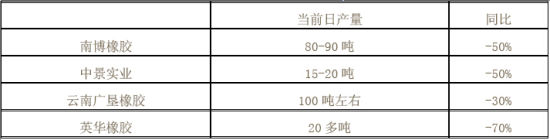

由于上半年胶价处于近年来的地位,胶农割胶意愿不强,加工厂生产热情也不高。据卓创资讯调查,按照往年规律,目前国内产区已经处于正常割胶季节,但是今年产区原料产出明显偏低,干胶的加工量也出现较往年明显偏低的状况。

卓创对部分胶厂当前干胶加工运行状况了解,胶厂产量基本同比都有30-70%下滑。

表1、国内部分橡胶企业生产状况

3.全球橡胶仍处增产周期 过剩幅度逐年减少

3.1.全球橡胶产量继续增加

近年来,尽管国际橡胶价格持续下跌,但全球橡胶产量却在一直增加,增产周期还没有结束的迹象。尽管泰国面临天气和政治形势动荡的影响,但由于橡胶种植面积扩大,预计2014年泰国橡胶总产量可能增加4.3%至403万吨。

据The Rubber Economist Ltd。发布的报告称,2014年全球橡胶产量将攀升3.3%至1196.5万吨,高于之前预期的3%。全球橡胶消费规模或扩大3.1%至1159.9万吨,低于2013年9月份预估的4.1%。橡胶需求预期下调是基于许多橡胶消费国的复苏状况都低于预期。这样,由于天然橡胶的产量增幅可能高于下游消费的增幅,2014年全球橡胶过剩的规模或由2013年的33.6万吨攀升至36.6万吨。

伦敦行业咨询公司表示,因马来西亚和印度在内产量料减少,今年全球橡胶供应过剩数量从3月预估的65.2万吨下修至51.4万吨。该公司在一份报告中称,2014年产量将较上年增加0.3%,至1207.5万吨,消费量同比增长1.4%至1156.1万吨。该公司曾在今年3月份预计,2014年产量为1217万吨,消费量为1151.9万吨。由于需求放缓,加上高库存以及可能出现的天气问题,全球今年产量预计仅小幅增长。2013年全球天胶供应过剩 64.4万吨,2015年过剩量预计为32.8万吨。2016年将供应过剩20.2万吨。

根据天然橡胶生产国协会(ANRPC)发表的数据,今年1~6月份东南亚四大主产国泰国、印尼、越南和马来西亚产量多小幅下滑,出口量同比普遍下降。

表2 2014年主产国1-6月产量

表3 2014年主要出口国1-6月出口量

3.2.中越关系出现摩擦 越胶出口可能受影响

5月起越南不断爆发针对华人的暴力事件,中国方面宣布暂停部分双边交流活动,并提升中国公民赴越南旅游的安全提示级别,市场猜测可能将影响越南对中国的橡胶出口。由于每年有大量的橡胶从边贸市场进口至中国。越南橡胶出口遭遇破坏或将对中国国内胶价利多。根据中国海关总署公布的数据,中国今年1-3月天然橡胶进口量为80.4636万吨,此间,中国对越南橡胶的进口量为4.7854万吨。

以往看,越南橡胶每年出口到中国的约有60~70万吨,占中国橡胶总进口量的20%左右。不过,由于近年来全球橡胶产量增加,胶价低迷,即使中国不再进口越南橡胶,也很容易从其他国家弥补这部分需求,难以从整体上推高国际胶价。所以,中越摩擦的题材仅短暂刺激胶价回升,未能成为持续利多的因素。

据有关机构统计,2014年1-5月,越南橡胶产量和出口量双双下滑。2014年1-5月,越南橡胶出口量为23.9万吨,较去年同期下滑20.2%。截至6月13日,越南橡胶集团共出口橡胶4.2万吨,在国内市场出售橡胶3.98万吨,数据下滑的主要原因在于全球经济低迷以及供应充足,国际市场上的需求不旺导致库存高企以及价格偏低。

3.3. 泰国政府打算抛储 国内外一致反对

2013年泰国政府为提振国内橡胶价格而大量收储,但胶价未能如期回升,到2014年反而创出新低。新胶即将上市,为避免收储橡胶继续贬值,泰国官员曾表示打算出售20万吨库存橡胶。农业部长表示,库存储存了太长时间,已经开始变质。储存得越久,损失就越大。把它们继续储存下去没有意义。此举受到泰国国内胶农及其他主要产胶国的一致反对,因担忧天然橡胶价格会因此进一步下跌。

后来,由于泰国政局发生变化,有关方面表示销售橡胶库存的计划暂时不会实施。6月份,国际橡胶联盟(IRCo)首席执行官Yium Tavarolit先生,出席了2014年6月11日在泰国曼谷举行的关于宏观经济以及公共财政的委员会会议。Yium称,为了与泰国“全国维持和平秩序委员会”(简称为“维和委”)不会出售21万吨收储天然橡胶的决议保持一致,委员会会议通过讨论并提出措施以及策略,将这部分收储橡胶库存用于国内道路建设、人行道、五人制足球场和体育设施、水库及洪水的防护小水坝设施以及公路和水运运输的安全防护设施等。该提议将会被立即批准通过。

4.国内汽车产销数量保持较快增长 出口轮胎可能面临美国“双反”

4.1.我国1-5月汽车产销双双近千万辆

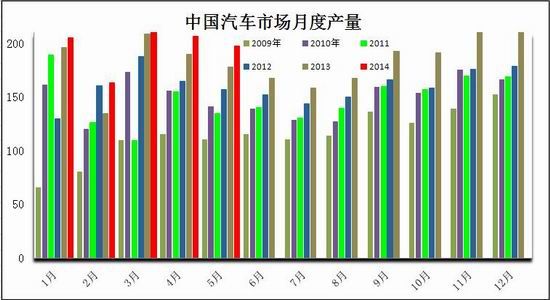

根据中国汽车工业协会公布的数据,1-5月我国汽车产销分别为992.80万辆和983.81万辆,同比分别增长9.37%和8.97%。总体产销形势平稳。

今年前五个月乘用车产销分别完成810.95万辆和807.01万辆,比上年同期均增长11.1%。乘用车分车型产销情况看,SUV和MPV增长明显,均超过30%,是乘用车增长的主要拉动力量;轿车产销增速较低,分别为5%和5.4%;交叉型乘用车产销降幅均超过10%,较前四个月有所收窄。1-5月商用车产销分别完成181.85万辆和176.80万辆,比上年同期分别增长2.4%和0.1%,增幅比前四个月有所回落。

图4:中国汽车月度产量

资料来源:Wind资讯、方正中期研究院

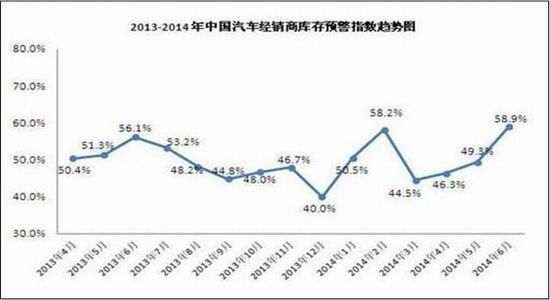

不过,中国汽车流通协会发布2014年6月汽车经销商库存预警指数为58.9%,比上月上升了9.6个百分点,与5月相比,6月市场需求明显减少,库存压力加大。由于6月份天气逐渐炎热,大部分地区市场活动难以推进,在一定程度上影响了销量;另外,6月份属于第二季度的末月,部分厂家为实现销量目标,依然会出现压库现象,导致经销商库存压力加大。

图5:中国汽车经销商库存预警指数

资料来源:中商情报网

如果库存消化缓慢,有可能影响下半年汽车销售形势,最终对汽车生产增幅也会产生负面影响。

4.2.我国轮胎生产相对稳定 美国可能开展“双反”调查

2014年国内橡胶轮胎生产相对稳定,单月产量在9000万条左右,同比增幅继续保持在5%左右。

图6:沪胶2014年上半年走势

资料来源:Wind资讯、方正中期研究院

不过,近期美国钢铁工人联合会代表美国国内产业向美国国际贸易委员会和美国商务部正式提交申请,要求对中国出口到美国的轿车及轻型卡车轮胎展开反倾销和反补贴调查,并采取“双反”措施。尽管美国政府还未正式立案调查,但根据以往规律此次“双反”调查申请很可能被通过。据业内人士评论,我国乘用车及轻卡轮胎对美国市场依赖度非常高,约占我国轮胎出口总量的50%以上。美国如实施“双反”,对我国轮胎后市将产生巨大影响。

5.对于2014年下半年胶价的看法和投资策略

近年全球橡胶继续处于增产周期,供应增长的局面短期不会改变,下游消费能否以更大增幅增长是决定胶价是否结束长期下跌转为走稳或是反弹的关键。

作为世界最大的橡胶消费国,中国目前经济形势较年初已经好转,制造业指数等重要指标显示经济增速前景比较乐观。国内汽车产销数量继续保持较快增长,而汽车轮胎的生产相对平稳,增幅有限。近期美国针对中国出口轮胎可能会立案调查,如果再度对中国出口设限则会影响到国内的轮胎生产,最终对于橡胶的需求也会产生不利影响。所以,近期更需要关注可能对轮胎生产造成影响的因素。

不过,与上半年相比,胶市利空因素有望减少。青岛保税区库存减少,如果融资胶行为收敛,进口胶数量也有望回落。此外,由于胶价偏低,国内新胶上市速度缓慢。还有,泰国、越南因国内政治局势动荡可能对橡胶生产和出口造成影响。

图7:天胶1501合约走势分析

资料来源:文华财经、方正中期研究院

综上所述,2014年下半年胶价可能止跌回升,上升高度视供需形势而定。对远期合约而言,技术上看突破17000元则底部确立,在18000~20000元存在较大阻力,15000元则是重要支持位。逢低买入是主要的操作策略。

6.对于2014年橡胶市场的价差分析

6.1. 期现价差分析

图8:天胶期现价差走势

资料来源:卓创资讯、方正中期研究院

今年1~6月大部分时间内天胶期货价格处于升水状态,当期价下跌至16000元或更低水平时,市场普遍认为如此低价将抑制橡胶生产,远期供应形势将向偏紧方面发展,对期胶价格产生支撑。最近1501合约在15000元附近有筑底迹象,如果胶价能够结束持续三年的下跌趋势走稳或转强,远期合约仍将保持领涨地位,所以预计下半年期货价格依然持续升水状态。

6.2.沪胶主要合约间的价差分析

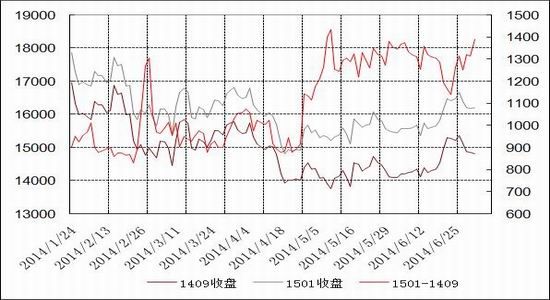

图9:沪胶1409与1501合约价差走势分析

资料来源:上期所、方正中期研究院

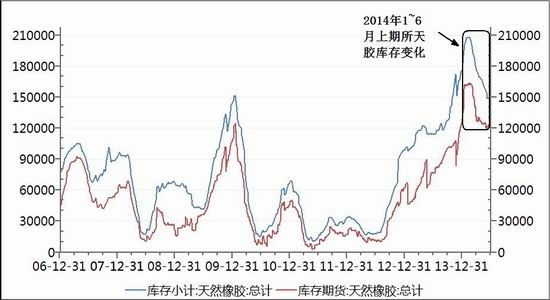

作为沪胶期货市场各合约间的价差而言,1409与1501合约之间最为悬殊。2014年初上期所橡胶库存创出历史新高,虽然到6月份库存已有所下降,但与往年相比仍处于高位。根据交易所规定,陈胶最迟只能交割到1411合约。参考市场交易情况,大部分胶仓单在1409合约进行交割的可能大,而1501合约因只能用新胶交割,所以仓单压力较1409合约轻得多,这样造成两者价差处于较高水平。

图10:上期所天胶库存变化

还有,融资胶行为被抑制将减少橡胶进口,如果厄尔尼诺现象出现也可能影响泰国、马来西亚等国家的橡胶产量,这些潜在利多因素对于远期胶价的支持作用更强。所以,1409与1501合约的价差或许还有扩大的可能。

- 【 关闭本页 】