- 沪胶夯实底部 后市谨慎乐观

- 时间: 2015-01-09 09:18:23 作者: 来源: 长江期货 点击:

我们认为2015年的橡胶(13175, -50.00, -0.38%)行情,国内的橡胶供需仍处于弱平衡局面,基本面支撑较弱,金融属性支撑较强。另外,由于胶价连续4年来的下跌,海内外产生了弃割砍树等现象,抑制了供应的进一步释放,整体全球天胶的供应增长已经达到极限;而合成胶与天胶的比价关系的扭转,使得天胶的替代作用在增强,在一定程度上将缓解天胶供过于求的局面;同时,国内天然橡胶以及复合胶进口量逐步下滑,去库存进展顺利,国内积压的库存已经出现大幅减少,后续压力将有所减轻。需求方面,虽然全球汽车市场保持平稳增长态势,但天胶消费占比最大的重卡行业景气度下滑,将使得天胶消费的增长幅度有限。中国作为天胶第一大消费国,其下游轮胎行业明年仍将面临内需不畅,外需有忧的双重打压。加上整体国内轮胎行业仍处于去过剩产能阶段,2015年的轮胎产量增长或进一步放缓,需求的疲弱可能会在更多时候牵动市场敏感的神经。

预计2015年沪胶价格将在11000附近夯实底部,整体预计以13000-14000元为中轴线,上方空间看高至16000。一季度,由于停割期,年前轮胎企业备货等原因,预计走势以反弹为主;二、三季度,开割旺季来临,价格整体趋势或以震荡下行为主;四季度价格将企稳回升。

第一部分 行情回顾

一、熊途漫漫

即将过去的2014年,全球天然橡胶市场供过于求的大格局,没有改变,同时橡胶消费大国-中国开始调结构去产能之路,此前产能快速扩张的下游轮胎行业内忧外患,对橡胶的需求增速明显放缓。2014年沪胶期货由年初的18000元/吨一路下跌至12000元/吨附近,下跌过程中没有出现一波像样的反弹,突显了市场供需面过剩的严峻形势。

图1:沪胶主力合约1505日线走势图

数据来源:博易大师 长江期货

第二部分 供应分析

一、天然橡胶产量增长放缓

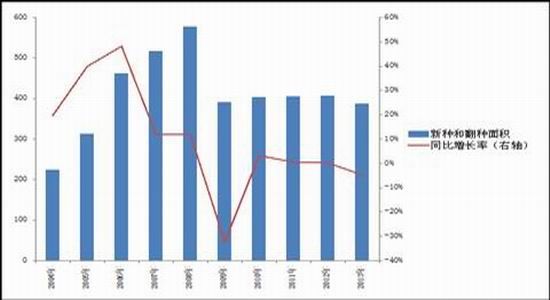

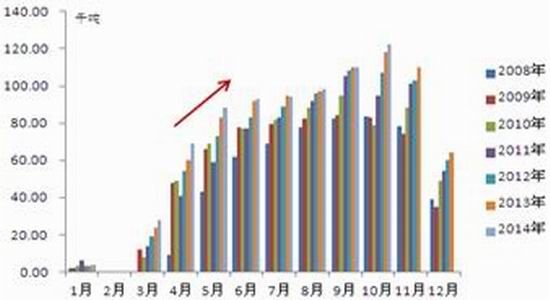

从2005年至2008年,天然橡胶生产国协会(ANRPC)大举增加天然橡胶的种植面积,4年间新增面积达到139万公顷,2008年新种和翻种面积最高,达到55.9万公顷,这些新种和翻种的天然橡胶6年后进入割胶期,因此2014年基本已经达到了供应高峰。

而随着胶价连续几年的下跌,全球已经有部分地方出现弃割现象,ANRPC秘书长在海南国际橡胶论坛上介绍,越南今年已经有3000公顷产地遭弃割,中国海南、云南的情况也不是很乐观。 2014年1-10月份天胶协会成员国天胶总产量为902.2万吨。泰国产量减少3.7%,马来西亚减少14.98%,印尼增2.3%,印度减少4.4%,中国增3.5%,整体较2013年微增0.81%。 根据ANPRC的预测,2014年全球天然橡胶产量将达到1193万吨,产量较上年减少0.7%,其中天然橡胶生产国组织天胶总产量预计为1105万吨,下降1%。几年前播种面积高峰带来的产量增长已经达到极限。

图2:ANRPC天然橡胶新种和翻种面积

数据来源:WIND,长江期货

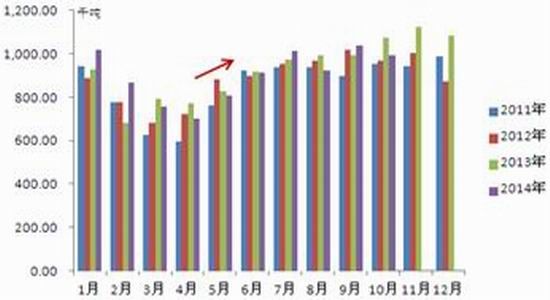

图3:全球天然橡胶月度产量

数据来源:WIND,长江期货

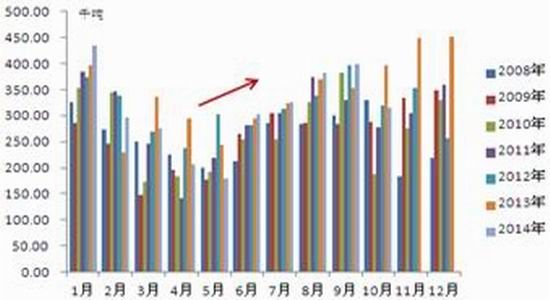

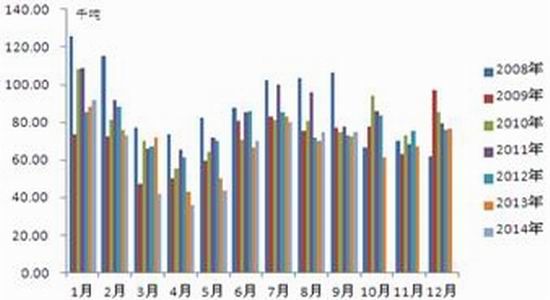

图4:泰国天然橡胶月度产量

数据来源:WIND,长江期货

图5:印尼天然橡胶月度产量

数据来源:WIND,长江期货

图6:马来西来天然橡胶月度产量

数据来源:WIND,长江期货

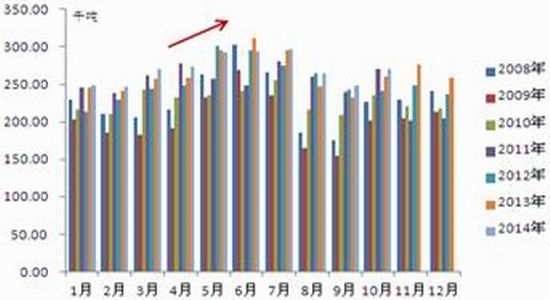

图7:印度天然橡胶月度产量

数据来源:WIND,长江期货

图8:中国天然橡胶月度产量

数据来源:WIND,长江期货

二、合成橡胶产量或持续减少

我国合成橡胶的产能增长迅速,“十一五”以来,国内合成橡胶产业持续每年新增装臵能力30- 50万吨。合成胶从2008年到2014年产能扩大了1.5倍以上,从原来的200多万吨扩大到接近500万吨。

由于产能扩张的迅速,国内合成橡胶产量增加也较为明显,2014年3-10月国内合成橡胶产量为79.4万吨,较上年同期增长28.4%。今年以来合成胶市场供过于求日益严重,据了解目前合成胶生产已经全面亏损,国内合成胶企业大面积停产、减产。

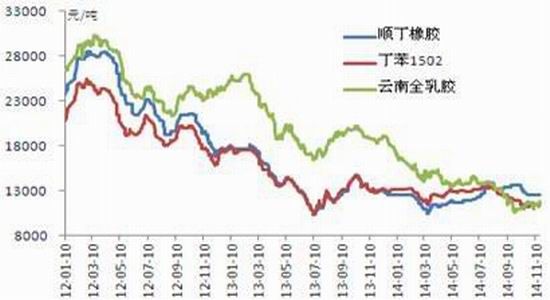

2012年下半年以来,合成胶价格低于天胶价格且两者价差维持在25%以上的幅度达一年多之久,国内轮胎企业增加合成胶的用量,减少天胶的用量,据国内轮胎龙头企业测算,这部分替代量大概在70万吨。但此后由于天胶价格的大幅下挫,使得合成胶价格在今年下半年开始高于天胶价格,比价关系开始改变,进而使轮胎企业开始增加对天胶的使用量。随着天胶的替代作用增强,合成胶的供过于求局面将愈发严重,会进一步导致产量的下滑。

图9:国内合成橡胶产量及同比增长率

数据来源:WIND,长江期货

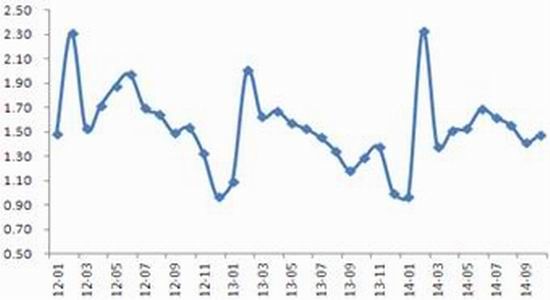

图10:合成胶及全乳胶价格走势

数据来源:WIND,长江期货

三、库存压力预计减轻

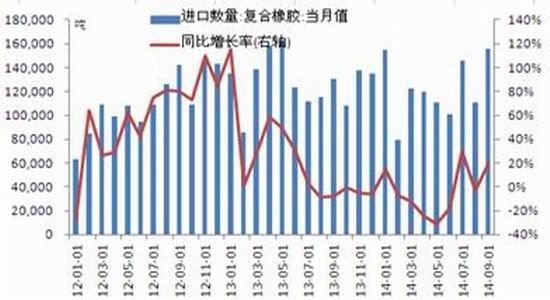

由于胶价持续下跌,为了保护国内的橡胶产业,今年10月在海南召开的会议上基本确定了将复合胶国家标准调整为天然橡胶的含量为88%。此复合胶标准的确定相当于间接对此前的复合胶上调进口关税。虽然目前该政策并未宣布实施,但市场预期会在2015年初正式实施。2013年中国进口复合胶154万吨,今年1-9月中国进口复合胶超过110万吨,一旦复合胶国家标准的政策落地,由于东南亚加工厂均无能力生产含天胶量88%的复合胶,而国内轮胎企业在使用上也存在技术性困难,预计明年国内复合胶的进口量会骤降。

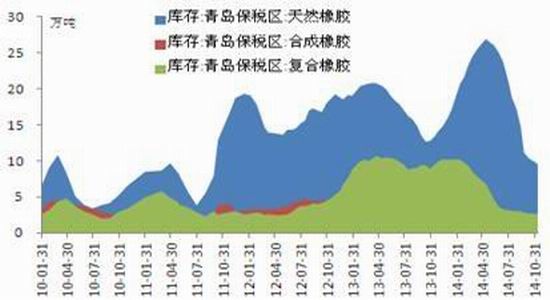

随着国内融资胶贸易受到抑制以及国内进口增长的下滑,今年以来国内天然橡胶一直在去库存化过程中。从数据来看,去库存进展较为顺利。截止11月14日,青岛保税区库存已经由年初最高时的36万多吨降到13.43万吨,降幅高达63%。其中天然橡胶库存较年内高位27万吨减少至9.54万吨;合成橡胶和复合橡胶库存分别降至1.28万吨和2.61万吨。

上海期货交易所橡胶库存也出现持续性下降,截止11月28日上期所橡胶库存期货8万吨,较年内高点减少了50%;上期所橡胶库存总计13.653万吨,较年初高点减少了34%。

整体来看,由于胶价连续几年的下跌抑制了供应的进一步释放,全球天胶的供应增长已经达到极限;而合成胶与天胶的比价关系的扭转,使得天胶的替代作用在增强,在一定程度上将缓解天胶供过于求的局面;同时,国内天然橡胶以及复合橡胶进口量逐步下滑,去库存进展顺利,国内积压的库存已经出现大幅减少,后续压力将有所减轻。整体来看,天然橡胶供应端压力在2015年将有所缓解,会逐步释放出利好支撑,需要关注的是供应的季节性变化。

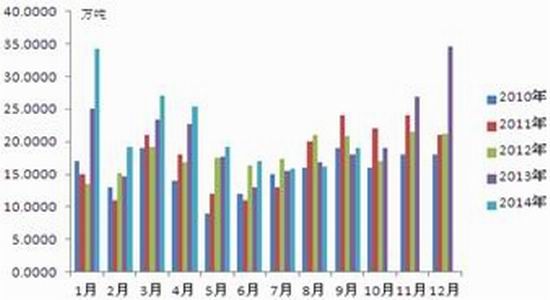

图11:中国天然橡胶月度进口量

数据来源:WIND,长江期货

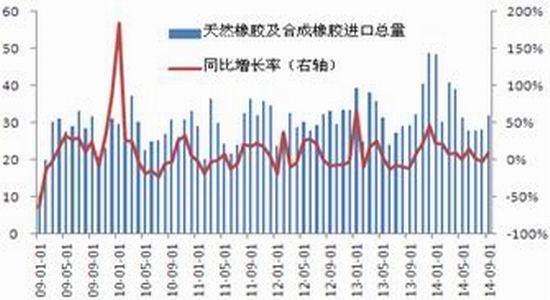

图12:中国橡胶月度进口量及同比增长率

数据来源:WIND,长江期货

图13:中国复合橡胶进口量

数据来源:WIND,长江期货

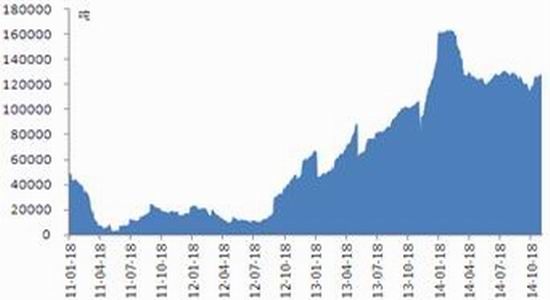

图14:青岛保税区橡胶库存

数据来源:WIND,长江期货

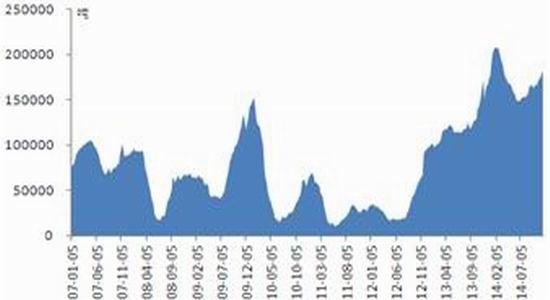

图15:上期所橡胶期货库存

数据来源:WIND,长江期货

图16:上期所橡胶期货库存总计

数据来源:WIND,长江期货

第三部分 需求分析

一、轮胎产能扩张预计受到抑制

近几年国内轮胎行业产能扩张明显,但随着需求的疲弱以及行业利润的下滑,今年国内轮胎企业库存高企,产能投放也低于预期。

由于今年中国轮胎行业内销不畅,外销受双反冲击,轮胎价格出现持续下滑,导致经销商备货积极性不高,持有库存降至历史低位,零售商持有库存几乎为零。而与之相对应的是库存大量积压在轮胎企业手里,据悉当前厂家普遍有2个月左右的库存,轮胎库存货值较去年普遍增长20%左右,而轮胎价格同比下滑已经近20%。

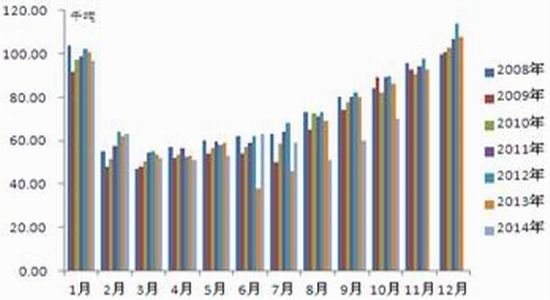

由于需求疲弱,库存高企,今年国内轮胎行业的产能投放明显不如预期,产量增速持续放缓。国家统计局的数据显示,2014年10月份,国内轮胎外胎产量为9562.69万条,较上年同期仅增长2%,3-10月轮胎外胎产量为75131.55万条,较上年同期增长13.82%。10月份,国内子午线轮胎产量5084.4万条,同比下滑3%,3-10月子午线轮胎产量总计为41645.24万条,较上年同期增长3.99%。

2015年,中国轮胎行业仍将面临内需不畅,外需有忧的双重打压,加上整体国内轮胎行业处于去过剩产能阶段,2015年的轮胎产量增长或进一步放缓。总体来看,由于轮胎需求的疲弱,天胶消费难有进一步增长。根据IRSG的预测,2015年全球天胶消费将增长4.4%至1243.3万吨,低于供应的增长幅度。

图17:中国半钢胎产能

数据来源:WIND,长江期货

图18:中国全钢胎产能

数据来源:WIND,长江期货

图19:中国轮胎制造销售利润率

数据来源:WIND,长江期货

图20:中国橡胶轮胎外胎产量及同比增长率

数据来源:WIND,长江期货

图21:中国子午轮胎外胎产量及同比增长率

数据来源:WIND,长江期货

二、半钢胎出口面临严峻挑战

2014年1-10月半钢胎产量累计增长10.4%,2014年8月份以前由于欧美经济复苏带动汽车产销情况转好,国内半钢胎出口情况明显转好。但此后,美国工人联合会(USW)向美国商务部和美国国际贸易委员会(ITC) 提出申请,要求对来自中国的乘用车及轻卡轮胎产品启动反倾销和反补贴调查。由于双反调查的追溯期到今年8月份,此后国内半钢胎出口明显放缓,1-9月份国内半钢胎出口量同比增长9.6%,出口比例下降至40%左右。国内橡胶轮胎出口量在8-10月份也出现显著减少,10月份国内橡胶轮胎出口同比仅增长了2%。

由于双反案效应的显现,10月份国内半钢胎开工率开始有所下滑,在80%左右。11月,美国商务部公布初裁结果,认定自中国进口的乘用车和轻型卡车轮胎存在补贴行为,美国拟对此类产品征收反补贴税。根据美国贸易救济程序,基于这一初裁结果,商务部将指示美国海关向相关企业征收反补贴税现金保证金,据报道征税税率为17.7%~81.3%。2015年1月美国将公布反倾销的调查结果,如立案成立,将持续征收高额税率5年时间,且5年后进行日落复审,如日落复审认为仍有双反倾向,可再延续5年。美国双反案对国内半胎钢行业的负面冲击在明年会愈演愈烈。

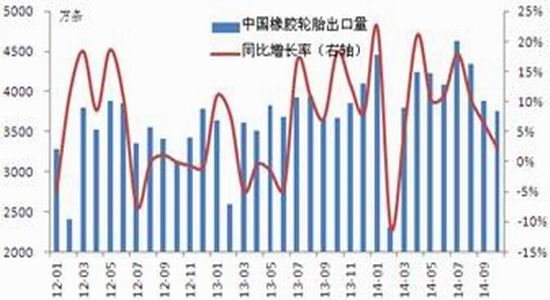

图22:中国橡胶轮胎出口量及同比增长率

数据来源:WIND,长江期货

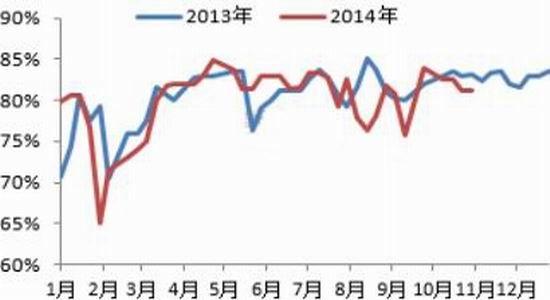

图23:国内轮胎企业半钢胎开工率

数据来源:WIND,长江期货

三、全钢胎需求不乐观 重卡行业过冬

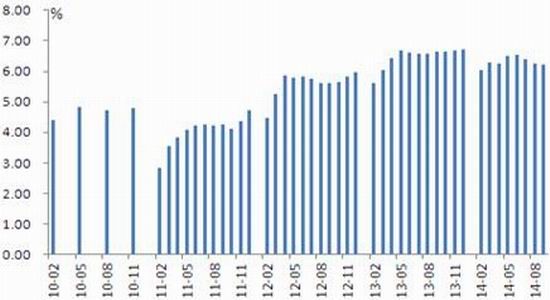

重卡在轮胎的消费中占比在六成左右,2014 年以来,国内重卡产销增长率逐步下滑。一方面,主要由于国IV 标准的执行引发的囤货潮已经过去,另一方面,受国内经济结构调整影响,房地产、采矿等行业景气度下滑。10 月份,国内重型卡车(含非完整车辆、半挂牵引车)产销量分别为50343 辆和51296 辆,产销环比分别下降7.28%和5.77%,产销同比分别下降16.19%和15.33%,增长率进一步下滑。1-10月重卡产销量较上年仅增长3%和0.8%。但由于今年的基数比较低,2015年重卡的产销增长率将较今年有一定提升,但绝对数值还是会受到调整经济结构的影响。

主要应用在重卡上的全钢胎由于技术壁垒较低,产能过剩严重。在重卡行业景气度下滑的影响下,2014年面临销售情况不佳,产成品库存高企,开工率下滑的不利局面。1-10月国内全钢胎产量累计增长7.5%,三季度以来全行业明显减产,整体开工不足70%。由于重卡行业是个周期性行业,在中国经济继续调结构的影响下,预计2015年还难有起色,下游全钢胎的需求难以回暖。

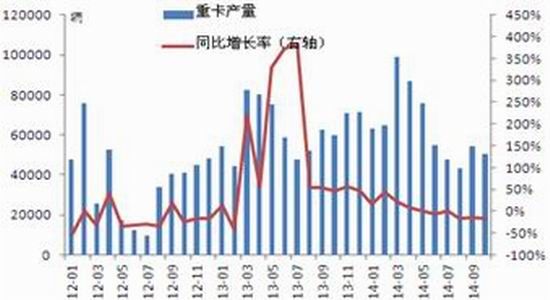

图24:中国重卡产量及同比增长率

数据来源:WIND,长江期货

图25:中国重卡销量及同比增长率

数据来源:WIND,长江期货

四、国内汽车库存居高不下

2014年全球汽车市场保持平稳增长态势,但国外市场表现较好,相比而言,国内市场今年景气度一直不高。

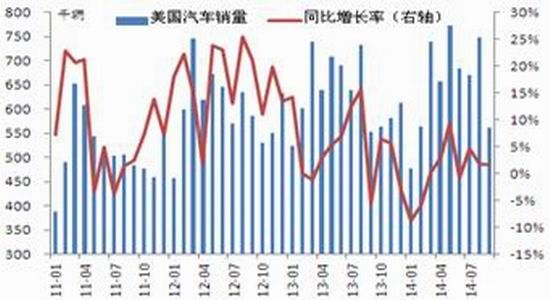

10月美国新车销量128.13万辆,同比增长6.1%。其中乘用车销量596231辆,同比增长2.8%,轻卡销量685082辆,同比增长9.1%。1-10月份新车累计销量13712618辆,同比增长5.5%。英国10月乘用车注册量179714辆,同比增长14.2%,己连续32个月同比正增长。1-10月累计销量2137910辆,同比增长9.5%。整体欧洲汽车增速加快,前三季度累计同比增5.1%。 中国汽车产量增速下滑较为明显,10月份中国汽车产量同比增长6.69%,1-10月同比增长7.96%。中国10月份汽车销售增速降至年内新低,整体汽车销量同比增2.82%,1-10月同比增6.58%,其中乘用车环比仅增0.8%,1-10月同比增9.8%。对比前几年二位数的产销增长率,今年国内车市景气度不高。

由于汽车销售增速的下滑,今年以来国内汽车库存一直维持高位。中国汽车流通协会发布的“汽车经销商库存”数据显示,国内汽车经销商库存系数上升至1.48,今年以来这一系数有5个月都维持在1.5的警戒线之上。10月份“中国汽车经销商库存预警指数”VIA大幅反弹至55%,超过50%,整体来说,国内汽车库存压力仍较大。

图26:美国汽车销量及同比增长率

数据来源:WIND,长江期货

图27:欧洲汽车销量及同比增长率

数据来源:WIND,长江期货

图28:中国汽车销量及同比增长率

数据来源:WIND,长江期货

图29:中国汽车经销商库存系数

数据来源:WIND,长江期货

图30:中国汽车经销商库存预警指数

数据来源:WIND,长江期货

第三部分 行情展望

我们认为2015年的橡胶行情,国内的橡胶供需仍处于弱平衡局面,基本面支撑较弱,金融属性支撑较强。另外,由于胶价连续4年来的下跌,海内外产生了弃割砍树等现象,抑制了供应的进一步释放,整体全球天胶的供应增长已经达到极限;而合成胶与天胶的比价关系的扭转,使得天胶的替代作用在增强,在一定程度上将缓解天胶供过于求的局面;同时,国内天然橡胶以及复合胶进口量逐步下滑,去库存进展顺利,国内积压的库存已经出现大幅减少,后续压力将有所减轻。需求方面,虽然全球汽车市场保持平稳增长态势,但天胶消费占比最大的重卡行业景气度下滑,将使得天胶消费的增长幅度有限。中国作为天胶第一大消费国,其下游轮胎行业明年仍将面临内需不畅,外需有忧的双重打压。加上整体国内轮胎行业仍处于去过剩产能阶段,2015年的轮胎产量增长或进一步放缓,需求的疲弱可能会在更多时候牵动市场敏感的神经。

- 【 关闭本页 】