- 春节将至 沪胶继续底部震荡

- 时间: 2015-02-11 09:21:42 作者: 来源: 方正中期 点击:

要点:

1、泰国政府出手救市

2、中国上调关税的影响有待观察

3、中国收储刺激近月合约走强

4、中国经济继续放缓 需求前景不很乐观

5、沪胶9-5月合约价差有回归走强的可能

6、春节将至 预计沪胶继续震荡

后市展望与操作策略:

2月份受春节假期的影响,估计橡胶(13490, -90.00, -0.66%)交易比较平淡,轮胎企业有提前放假迹象,需求低迷对胶价走势有偏空影响。不过,2~4月是全球天然橡胶的低产期,供应压力有望减轻。并且泰国政府挺价意愿强烈,胶价易涨难跌。还有,原油止跌反弹对橡胶走势有利多影响,尽管油价未必能够持续回升,但预计未来下跌的空间已经有限,胶价构筑底部的可能性增大。

长期看橡胶的供需形势可能由过剩逐渐向平衡转变,但短期内上涨动力并不充足。在有效突破14000元关口之前,沪胶的震荡格局还可能持续。

一、泰国政府出手救市

由于胶价持续数年下跌,胶农收入受到很大影响。据泰国曼谷1月23日消息,泰国家维和委员会副主席出席解决泰国胶价售价过低问题会议,会后表示,此次会议邀请橡胶公会、私营业主以及胶农共同与会,旨在解决胶价过低问题。会议决定,从即日起对橡胶价格进行调升,预计在1个月内,胶价能维持在每公斤80泰铢以上。政府详细调查之后,若每公斤胶价不能达到80泰铢,会对胶农生活造成影响。相信售价上调后,不再会有胶农集会示威。

泰国家维和委员会副主席保证,将胶价提升至每公斤80泰铢,并非难事。若售价无法提升到该标准,自己也没有颜面进行宣布。但胶价提升需要一个过程,需要慢慢向上调升。即日起,价格将开始进行调整,相信一个月内就能上涨到80泰铢标准。

据泰国1月22日消息,泰国家和平秩序委员会和政府将下达指示,令政府储蓄银行和泰京银行为从胶农处购买橡胶的企业经营商提供250亿泰铢软贷款。

该项决议由国家和平秩序战略委员会会议产生,会议由国家副总理兼国防部长和五大橡胶加工经营者主持,意在寻求方法提振胶价。目前橡胶片价格视质量在58-62泰铢/公斤范围内波动。

兼任国家和平秩序委员会副主席称,在两家国有银行软贷款的支持下,经营商同意应胶农要求,以80泰铢/公斤的价格从胶农处购买天然橡胶。但尚不明确采购商何时以约定价格购买,价格变化是需要时间的,希望这项计划尽快执行。

二、中国上调天胶进口关税的影响有待观察

2014年12月6日消息,业内人士透露,2015年中国天然橡胶进口关税基本确定将从1200元/吨上调到1600元/吨,开始实施的时间暂不确定。如果事实如此对于远期相对利多,不过出乎业者预料的是近几年天然橡胶关税不断下调,现在开始上调关税。最终官方的消息是,自2015年1月1日起将天然橡胶进口关税上调至1500元/吨。

由于中国需要每年大量进口橡胶,此举将抬高进口成本,对于胶价有利多作用。中国海关总署最新公布的初步数据显示,中国2014年进口天然橡胶和合成橡胶(包括胶乳)共计409万吨,较2013年的400万吨略有增加,整体增加9万吨,较上年增加2.4%。其中天然橡胶的总进口量为261万吨,较上年增加13万吨,增幅5.5%。

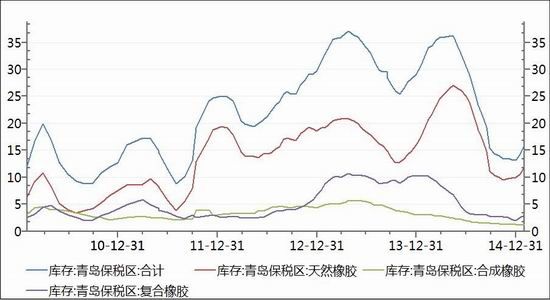

如果上调关税之后能够使短期进口量下降,则对于改善供需格局也有帮助。不过,根据有关方面的统计,截止1月30日青岛保税区橡胶库存统计,总库存增长至15.9万吨水平,较2015年1月16日的14.2万吨,整体上涨了1.7万吨,涨幅11.97%。其中包括天然橡胶的11.8万吨,复合胶为2.9万吨,合成胶为1.2万吨。此次库存增长主要来自复合橡胶和天然橡胶的增加。所以,关税上调对于橡胶进口的影响还有待进一步观察。

图1、近年中国橡胶进口形势

资料来源:隆众、方正中期研究院

图2、青岛保税区橡胶库存

资料来源:Wind、方正中期研究院

三、中国收储刺激近月合约走强

2014年12月国储开始进行天胶收储,总量达12.85万吨。生产日期为2014年7月以后生产的国产全乳胶。交货日期为2015年6月30日之前。据说竞拍过程并不顺利,首次竞拍有4.1万吨流拍,已成交的价格最高12886元,最低12446元,均价12600元附近。第二次竞拍方才完成收储目标,传闻成交价格为沪胶1503合约+1300元/吨。

由于部分收储的天胶价格与期货价格挂钩,那么交储机构有意愿推高期货价格以达到高价交储的目的。进入2015年1月之后,沪胶1503合约较主力1505合约明显走强,两者价差由前期1503合约贴水数十元变为升水800余元,尽管近来价差回落至接近以往水平,但前期的炒作迹象还是非常明显。

不过,交储过后胶价能否稳定才是影响中长期走势的重要因素。由于中国是头号的橡胶消费和进口大国,在消费形势未出现明显增长的情况下,橡胶的进口量对于供需形势的影响很大。2014年末的收储完全面向国产胶,这样理论上需要在2015年进口更多外胶以满足需求。所以,对于橡胶的进口进度需要密切关注,下半年实施新的复合胶标准也可能刺激上半年抢关进口,这样或许导致未来数月的进口量高于往年同期。如果真是这样,则对胶价短期走势或有压力。所以,待收储的利多作用被消化之后,胶价能否走稳也还需观察。

四、中国经济继续放缓 汽车生产前景不很乐观

中国经济面临转型的关键时刻,以往通过强刺激的货币政策推动经济发展的模式已不会再现,经济增速可能会在较长时间内保持在相对以往较低的水平。

据统计,2014年,中国汽车产销2372.29万辆和2349.19万辆,同比增长7.26%和6.86%。较2013年的增幅明显放缓。中国汽车工业协会预测:2015年中国汽车全年销量为2513万辆(其中国内销量2427万辆,出口量86万辆),增速为5.9%。看来,目前对今年汽车生产形势并不乐观。不过,预期2015年全年汽车市场需求约在2583万辆,那么推算年增幅约10%。这样来看,对于汽车消费形势还有信心。

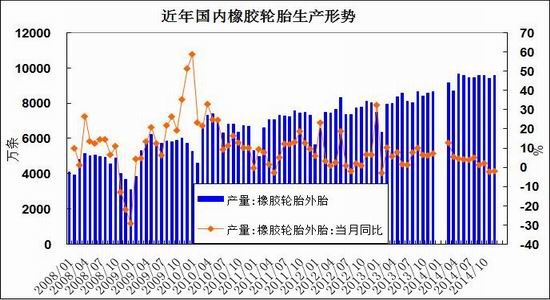

轮胎生产形势则不那么乐观,2014年末轮胎产量出现少有的同比下降情况。根据以往规律,1、2月份的轮胎生产继续处于淡季,难有明显起色。

图4、国内轮胎生产形势

资料来源:Wind、方正中期研究院

1月21日,美国商务部裁定,强制应诉企业佳通和赛轮分别获得19.17%和36.26%的倾销税率。部分企业获得分别税率27.72%和全国税率87.99。因此,经调整后,倾销及补贴合并有效初裁税率为30.46%-169.28%;其中佳通为最低30.46%,山东永盛橡胶集团有限公司为最高达到169.28%,全国税率为100.02%。这样,美国对中国企业征收高额“双反”税率,很可能对中国轮胎制造业形成的严重损害。如果中国轮胎企业不能把出口美国市场所损失的份额在其他国家获得补偿的话,那么2015年轮胎生产前景难以乐观。

五、沪胶9-5月合约价差有回归走强的可能

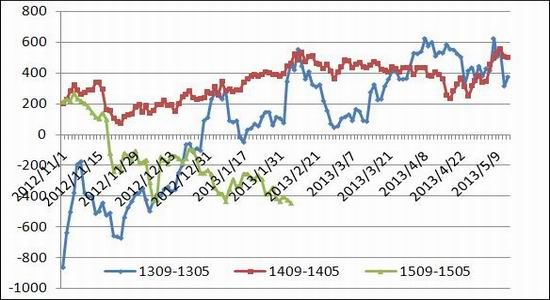

图5、上期所天胶期货5月与9月合约价差走势

资料来源:文华财经、方正中期研究院

与以往相比,近期9月与5月合约的价差走势明显偏弱,市场悲观情绪较为浓厚。2013、2014年沪胶走势都是以下跌为主,在这种情况下9月与5月合约的价差大部分时间里都保持升水。这样看来或许近期价差已经超跌,后期有回归走强的可能。一般情况下,青岛保税区的现货库存及上期所的期货库存都是在上半年达到高位,而后开始回落。逻辑上讲,9月合约面临的库存压力不会比5月更大,况且9、10月需求将出现季节性增长,所以可以尝试进行反向套利操作。

六、春节将至 预计沪胶继续震荡

2月份受春节假期的影响,估计橡胶交易比较平淡,轮胎企业有提前放假迹象,需求低迷对胶价走势有偏空影响。不过,2~4月是全球天然橡胶的低产期,供应压力有望减轻。并且泰国政府挺价意愿强烈,胶价易涨难跌。还有,原油止跌反弹对橡胶走势有利多影响,尽管油价未必能够持续回升,但预计未来下跌的空间已经有限,胶价构筑底部的可能性增大。

长期看橡胶的供需形势可能由过剩逐渐向平衡转变,但短期内上涨动力并不充足。在有效突破14000元关口之前,沪胶的震荡格局还可能持续。

图6、沪胶期货指数长期走势

资料来源:文华财经、方正中期研究院

- 【 关闭本页 】