- 沪胶需求不振 区间震荡为主

- 时间: 2015-02-13 09:42:58 作者: 来源: 华安期货 点击:

利多要点提示:

1、欧版QE出炉,国内降准降息预期渐强。

2、可交割全乳胶存量偏少,且成本支撑使得下方空间不大。

3、进口天胶关税提高300,且保税区对进口报关加强了审核力度。

4、泰国中央市场收储,烟片报价坚挺。

5、国内近期天胶政策解读——或有挺价可能。

利空要点提示:

6、美国对中国轮胎“双反”政策落地,抑制了今年轮胎出口。

7、各个胶种之间的价差过大,对沪胶的反弹形成掣肘。

8、泰国收储造成了烟片和胶水的两极分化。

9、轮胎市场降价促销去库存,利润恶化致使对高价天胶明显有排斥。

2月市场展望与投资策略:

现货的弱势并未阻挡沪胶的快速上冲,失去了1501合约的庇护,1505合约的表现仍旧不俗。外盘日胶、新加坡市场明显弱于沪胶,但国内沪胶的交割标的是全乳胶和烟片,因此多头仍旧希望借助现货稀缺的问题继续护盘,因此后期关注的重点是烟片能够套利交割的合理价差,这个或许是沪胶向上反弹的关键压制点位。

沪胶1505连续突破12800和13200关键点位上冲,但持仓量并未大幅增加,并且从盘面的变化看,很少的增仓就把价格迅速抬升一个台阶。一般而言,这种没有量能支撑的上涨,最多也就是反弹而已,很难说是大的趋势到来。从之前的1501价格趋势上看,12800附近基本是多空双方较为认同的合理价位,并且现货价格也基本维持在该价位附近。单纯的从期货角度看,价格围绕价值上下波动10%也属于较常见的行情,况且1505目前距交割时日尚长。这一点的判断上,仍旧符合前期的判断,维持大的区间震荡走势。

同时,因为1505交割之前是停割期,1509合约国内已经开割3个月,后期或许存在价差扩大的可能性,当然这其中的风险就是经济面转好以及货币政策变得较为宽松,带来的市场整体心态的变化。

预计年前区间震荡为主,现货面不支持的反弹最好不要参与为好,尽管目前持仓近20万手,但盘面的表现看,似乎仍显偏轻,暂时观望为主。或者后期观察13500附近的压制,逢高轻仓试空。

一、基本面分析

利多因素:

1. 欧版QE出炉 国内降准降息预期渐强

欧洲央行[微博]酝酿许久的量化宽松终于赶在希腊大选前期落幕,从今年3月开始每月购买欧元区国家债券600亿欧元,持续到2016年9月,如有需要将买到欧元区通胀回升至2%为止,宽松力度远超预期。除美联储会议外,俄罗斯、南非、以色列、新西兰、墨西哥等国央行1月底都将召开货币政策会议。面对国际油价暴跌和欧洲央行万亿欧元的QE,他们不得不明确采取何种对策和立场。去年年初至今,已有12个国家的央行步入降息周期。

人民币汇率23号、26号连续大幅贬值,市场解读为紧跟美元步伐,但是仍相对非美货币升值。在大宗商品继续走低的情况下,国内通胀率偏小。叠加12月工业利润率继续下滑,经济下行风险仍旧偏高。因此市场对国内降准降息的预期渐渐增强。

2、可交割全乳胶存量偏少 且成本支撑使得下方空间不大

2014年国内全乳胶产量25万吨,国储12月份收储12.8万吨,收储持续到2015年6月底。05合约交割之前,国内刚刚进入开割期,大面积旺产期并未到来,市场全乳胶存量偏少。并且按照之前年报中提到,海胶集团测算自己生产成本价在13000上方,目前的价格仍旧处于亏损状态。因此在可交割存量偏少的背景下,后期下跌的空间不大。

3、进口天胶关税提高300 且保税区对进口报关加强了审核力度

从2015年年初开始,进口天胶的关税由之前的1200,提高至1500。关税提高对于下游未能使用手册胶的需求方而言,无疑增加了成本支出,对进口贸易起到一定的抑制。

海关总署于2015年1月8日颁发了关于《关税征管司关于明确进口技术分类天然橡胶(13765, 180.00, 1.32%)随附证书相关问题的函》,明确“技术分类天然橡胶必须随附生产国主管当局出具的检验证书,列出橡胶的等级、规格及检验结果。”如果提供不了检验证书,需将税号由4001220000(技术分类天然橡胶(TSNR))更改为4001290000(其他初级形状天然橡胶,意味着固定的20%关税)。通手册需要提前进行添增变更。

4、泰国中央市场收储 烟片报价坚挺

原料市场方面,泰国收储仍在继续,REO市场近期持续收储,使得胶片跟烟片的价格较为坚挺,而因产区产出情况恢复,胶水和杯胶的价格持续回落。泰国中心橡胶市场的数据显示,USS橡胶价格在最近几周持稳于每公斤57-58泰铢,远高于中心市场以外贸易商支付的每公斤48泰铢。销售量亦稳健,每天销售都有数百吨。泰国的目标从之前的65泰铢提高到80泰铢,并且积极提供资金支持,对本轮行情起到一定的支撑。

5、国内近期天胶政策解读——或有挺价可能

(1)12月初开始,国内开始了新一轮的收储,针对国内三家生产商收全乳胶12.8万吨,基本收了2014年产量的一半。强有力的支撑了国内天胶价格走势。

(2)从2015年1月1号开始,进口关税提高了300元/吨。其实重点是针对目前使用量最多的标胶和复合胶。

(3)复合胶新标准执行时间确定在2015年7月1号开始执行,或许短时间内会大大限制复合胶的进口。其实政策意图或许就是想取消复合胶,因为按照之前的规定,复合胶进口零关税。

(4)海关总署加强了对进口天胶的审查力度,对证件不齐全的进口胶基本都是采取20%关税,再次对进口胶进行限制。

综合这些政策面因素,政策的初衷或许就是为了限制进口力度,以提高国内天胶价格。因为天胶是战略储备物资,后期价格如果继续下跌,则胶农很有可能会采取砍树措施,国内本身产量就只能满足25%左右。因此,上升到国家层面上,这是不希望看到的。

利空因素:

6. 美国对中国轮胎“双反”政策落地 抑制了今年轮胎出口

2014年11月24日,美国商务设定对大多数中国轮胎制造商初步反补贴税在15.29%。复议后,该机构在12月下降到12.03%,但最高达81.29%。2015年1月21号,美国商务部公布了对中国轿车和轻型卡车的反倾销税率,幅度为19.17%至87.99%。美国商务部拟于今年6月11日作出倾销和补贴终裁,美国国际贸易委员会拟于7月26日作出损害终裁。如果所有裁决均为肯定性结果,则将于8月3日发布税令。

现在一年出口到美国的是5000万条,但如果征收了关税之后,约有80%没法再进入到美国,也就是4000万条(占国内4亿条,8-9%的冲击),比例也是相当高,尤其是对出口美国比较大的大企业,对整体量的影响很大。除了关注量,它事实上也影响了市场的竞争格局,这些企业有可能因为这样双反,面临运营方面非常大的困境挑战,并且会打乱整个市场的销售局面。此外,俄罗斯对中国乘用车轮胎市场(主要是全钢胎)展开“双反”调查,一年大约也就400 万条,占整个国内产量4%,但是应该有一些企业也会受到比较大的冲击,他们往俄白哈关税联盟出口量不小。

7、各个胶种之间的价差过大 对沪胶的反弹形成掣肘

14年全乳胶因为可以在期货交割,并且国储收储,因此市场基本不流通。因此我们对比的数据是标胶、RMB复合、合成胶与沪胶1505的价差。按照1月26号的数据,标胶与沪胶价差2000附近,RMB复合与沪胶价差3000附近,合成胶与沪胶价差5000附近,沪胶存在较大的升水,对整体天胶现货市场的反应并不准确,更多的体现的是资金的博弈。同时,在轮胎厂需求不佳情况下,对高价胶有较大的排斥,需求不振仍旧是掣肘沪胶反弹的重要因素。

烟片的报价在13600-13800附近,目前暂时不存在套利空间,后期关注的重点是烟片能够套利交割的合理价差,这个或许是沪胶向上反弹的关键压制点位。

8、泰国收储造成了烟片和胶水的两极分化

泰国收储使得胶片报价已经冲到了58泰铢的高位,但胶水的价格仍旧在39附近,两者价差很大,可见收储造成了市场畸形,并未改变市场的弱势形态。目前地方橡胶售价在40-50铢每公斤之间,并没有上升的趋势,私营企业为了在购买橡胶时取得低价,绕过政府从地方购买。

海南橡胶12月份采购的21万吨橡胶(每公斤售价63.65铢),后又因部分橡胶质量过低再被调低4.48铢,使得橡胶不能按原先约定的价格交付中方。其实表明了之前签订合同时价格或许就没有定这么高。

9、轮胎市场降价促销去库存,利润恶化致使出现裁员风波 对高价天胶明显有排斥

轮胎市场的“乐观”氛围刺激了一批盲目投资,轮胎产能结构性过剩更加严重,而下游汽车产销增速放缓,加之运输行情较差,出口贸易摩擦不断,导致今年轮胎的产能过剩和库存高企情况表现特别明显。2014年轮胎价格同比降20%左右,以当前轮胎行业的库存价值来看,应该比往年库存增加了1/4,现在市场面临这么大的风险,所有这些库存面临贬值的风险。这几年轮胎厂利润持续下滑,后面能够承受的降价空间已经被压缩到非常少。临近假期,全钢胎厂家开工或将难有提升,为减少库存压力,刺激市场走货,轮胎惯用的价格大战或将持续。

现在他们很担心天胶是否继续降价,如果胶价还降,轮胎价格就得跟着继续降,否则经销商不买货。所以,现在也没有很好的解决办法,只能维持低库存,因为轮胎已经占了这么多资金成本。我们认为轮胎大概率还是会降价,实现去库存化,橡胶也还会面临季节性销售压力。

图1:全乳胶期现价差对比

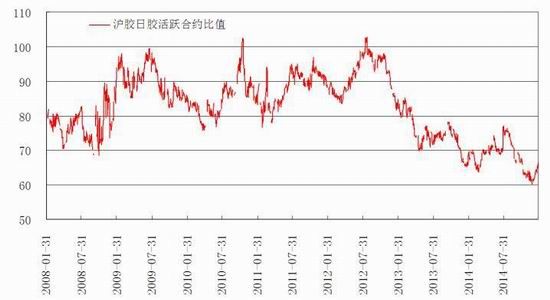

图2:沪胶与日胶美金胶价比值

数据来源:wind;华安期货行业研究中心

图3:沪胶与新加坡TSR20号比值

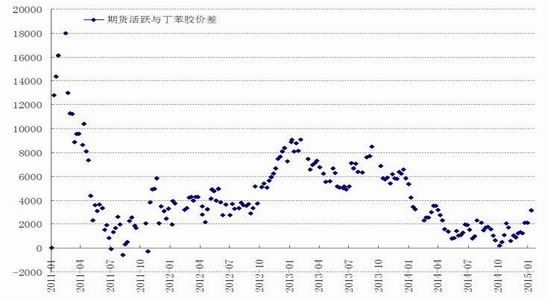

图4:期货活跃与丁苯胶价差

数据来源:wind;华安期货行业研究中心

二、2月市场展望与投资策略

现货的弱势并未阻挡沪胶的快速上冲,失去了1501合约的庇护,1505合约的表现仍旧不俗。外盘日胶、新加坡市场明显弱于沪胶,但国内沪胶的交割标的是全乳胶和烟片,因此多头仍旧希望借助现货稀缺的问题继续护盘,因此后期关注的重点是烟片能够套利交割的合理价差,这个或许是沪胶向上反弹的关键压制点位。

沪胶1505连续突破12800和13200关键点位上冲,但持仓量并未大幅增加,并且从盘面的变化看,很少的增仓就把价格迅速抬升一个台阶。一般而言,这种没有量能支撑的上涨,最多也就是反弹而已,很难说是大的趋势到来。从之前的1501价格趋势上看,12800附近基本是多空双方较为认同的合理价位,并且现货价格也基本维持在该价位附近。单纯的从期货角度看,价格围绕价值上下波动10%也属于较常见的行情,况且1505目前距交割时日尚长。这一点的判断上,仍旧符合前期的判断,维持大的区间震荡走势。

同时,因为1505交割之前是停割期,1509合约国内已经开割3个月,后期或许存在价差扩大的可能性,当然这其中的风险就是经济面转好以及货币政策变得较为宽松,带来的市场整体心态的变化。

预计年前区间震荡为主,现货面不支持的反弹最好不要参与为好,尽管目前持仓近20万手,但盘面的表现看,似乎仍显偏轻,暂时观望为主。或者后期观察13500附近的压制,逢高轻仓试空。

- 【 关闭本页 】