- 区间宽幅震荡 天胶进退两难

- 时间: 2015-02-16 09:12:57 作者: 来源: 浙商期货 点击:

内容摘要:

1、2015年1月行情回顾

2、泰国持续收储,原料价格走高

3、国内停割,国储收储,期货可交割货源相对不足

4、复合胶标准调整,12月进口量激增

5、青岛保税区库存上升

6、汽车产销尚可,重卡持续疲软

7、美反倾销结果公布,下游轮胎企业举步维艰

8、行情展望

一、1月行情回顾

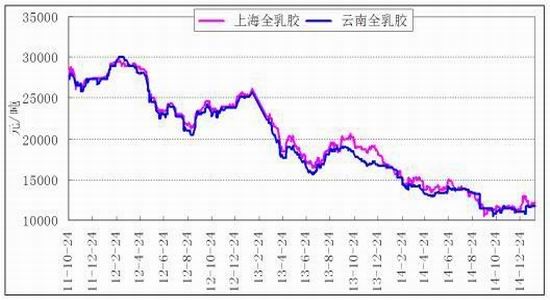

图表1 1月Ru1505和日胶06走势

资料来源:文华财经、浙商期货研究中心

1月天胶整体宽幅震荡,日胶走势基本一致,市场中政府力量不断加强,但基本面并未发生根本转变。政府方面,泰国政府持续收储,原料市场报价不断走高;国内政府连续多项政策出台,包括提高进口关税、复合胶新规落地,同时海关明确进口技术分类天然橡胶(13910, 100.00, 0.72%)附随证书。尽管如此,现货市场低迷走势不改,国内现货价格及外盘报价窄幅震荡,合成胶价格疲软,同时节前下游开工萎缩也在一定程度上制约期价上行。截至1月30日,RU1505收于12875元/吨,较上月末下跌715元/吨,跌幅5.26%;RU1509收于12450元/吨,较上月末下跌795元/吨,跌幅6%;RU1505-RU1509收于425元/吨,较上月末上涨80元/吨。

图表2 国内全乳胶现货报价

资料来源:金银岛、浙商期货研究中心

与期货市场相比,现货市场表现相对低迷,虽然人民币品种价格较上月末基本持平,但高位依然难出货。美金市场则较为疲弱,现货价格也创下了1340美元的低点。在轮胎工厂陆续进入春节假期的影响下,市场交投平淡。截至29日,云南国营全乳胶参考报价在11900-12200元/吨,海南国营13全乳胶12000-12200元/吨;云南标二胶参考报价在10250-10900元/吨左右;泰国3#烟片在13000-13300元/吨(17%票);越南3L胶报价在11700-12300元/吨(17%票);进口桶装乳胶现货市场参考报价9200-9700元/吨(17%票)。

二、基本面分析

(一)泰国持续收储,原料价格走高

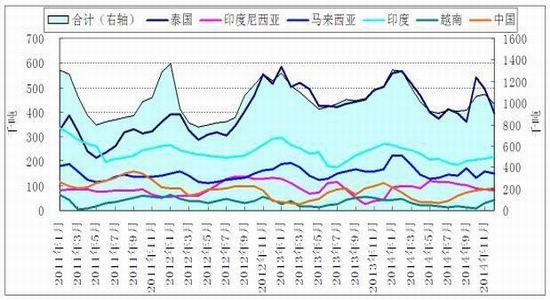

图表3 主要产胶国产量表

资料来源:wind、浙商期货研究中心

图表4 ANRPC成员国库存情况

资料来源:wind、浙商期货研究中心

ANRPC主产国报告称2014年天胶总产量为1083.5万吨,同比下降3%,减少33万吨。其中最重要的原因是,胶价的低迷打击了胶农的割胶热情,虽然并未出现大面积的砍树现象,但弃割、弃管以及胶农开始转向收益更高的经济作物。这些均导致了2014年天然橡胶产量的整体下滑。而作为全球最大的天然橡胶生产国泰国,在12月份南部受到强降雨影响,遭遇严重洪涝灾害,从而令其橡胶产出受阻,因此泰国预计2014年天胶产量为399.7万吨,同比下滑4.1%。12月份三大主产国总产量为67.1万吨,与11月份基本持平。

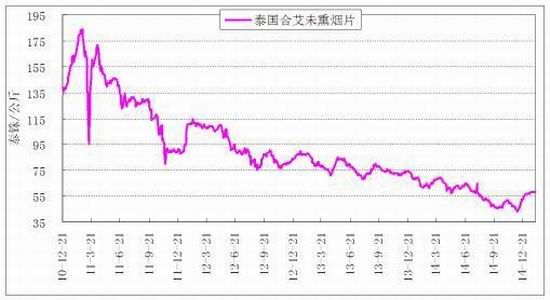

1月份泰国收储是市场一大关注焦点。泰国中心市场上现货USS3橡胶价格一直持坚,销售强劲,因泰国政府以高于市价的价格抢购橡胶,以支撑农户的收入。USS橡胶价格在最近几周持稳于每公斤57-58泰铢,远高于中心市场以外贸易商支付的每公斤48泰铢。

图表5 泰国合艾市场未熏烟片报价

资料来源:wind、浙商期货研究中心

(二)国内停割,国储收储,期货可交割货源相对不足

进入年底,国内产区逐步进入停割期,同时12月国储收储,使得国内供应面有较大改善,市场可交割货源相对不足。此前1501合约上演了挤仓行情,随后期价虽然出现回落,但5月合约走势仍相对现货表现坚挺,其中不乏资金炒作的影响。

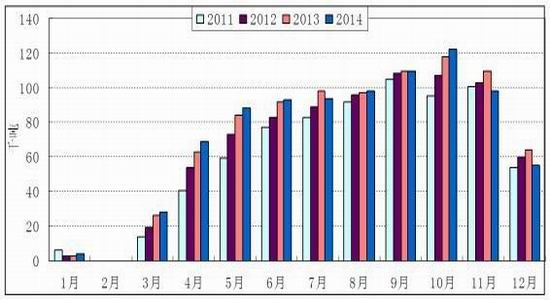

图表6 国内天胶月度产量

资料来源:wind、浙商期货研究中心

(三)复合胶标准调整,12月进口量激增

12月我国天然橡胶进口量达到了28.3万吨,较上月上涨了29.63%。全年共进口天然橡胶261.1万吨,较去年同期上涨了5.55%。12月份进口复合橡胶19.4万吨,较上月上涨了18.51%,全年共进口复合胶160.3万吨,较去年同期上涨了4.09%。12月的进口量大增主要来自于复合胶的增长,由于复合胶新标准最终敲定在今年7月1日正式执行,前期赌政策使得去年12月份中国进口复合胶量普遍大幅增长,所以一月份整体来看,人民币复合胶货源充足,不仅仅是传统的马泰复合,而且还有较多的3L复合,复合胶持续低位价格一直压制其他胶种价格。

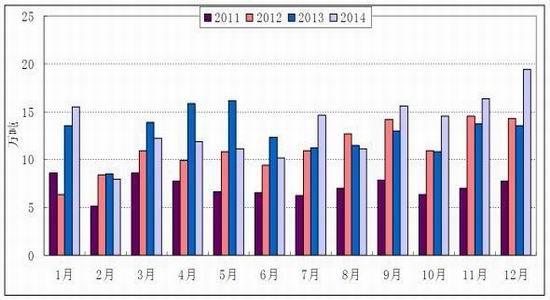

图表7国内天胶月度进口量

资料来源:wind、浙商期货研究中心

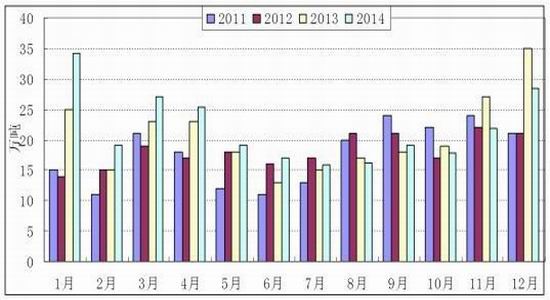

图表8 国内复合胶月度进口量

资料来源:wind、浙商期货研究中心

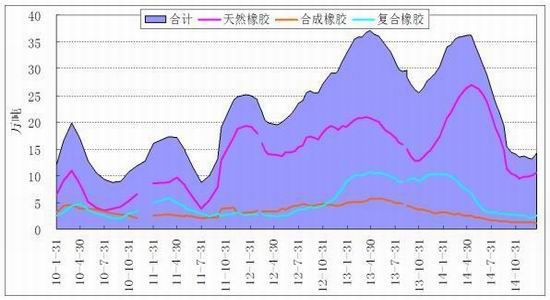

(四)青岛保税区库存上升

截止1月30日青岛保税区橡胶库存统计,总库存增长至15.9万吨水平,较2015年1月中旬的14.2万吨,整体上涨了1.7万吨,涨幅11.97%。此次库存增长主要来自复合橡胶和天然橡胶的增加。当前保税区橡胶出货稀少,销售不畅,而入库货物相对较多从而导致库存量整体增加明显。1月份青岛保税区价格整体呈下滑的走势,截至29日,泰国3#烟片现货参考报1620美金/吨左右;泰国20#标胶参考报价在1360-1380美金/吨左右;马来20#标胶在1360-1380美金/吨左右;印尼20#标胶现货报价在1360美元/吨左右,人民币复合胶报价在9800元/吨左右。

图表9 青岛保税区库存数据

资料来源:wind、浙商期货研究中心

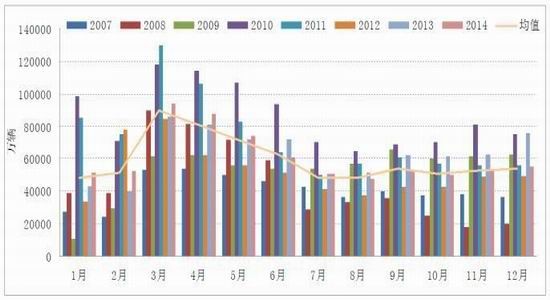

(五)汽车产销尚可,重卡持续疲软

图10 国内重卡销售数据

数据来源:中国汽车业协会、 浙商期货研究中心

图11 国内汽车销售数据

数据来源:中国汽车业协会、 浙商期货研究中心

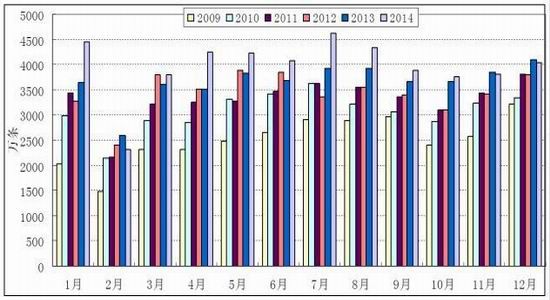

中汽协公布的2014年12月份全国汽车产销数据显示,汽车产销环比和同比均呈一定增长,月度产销量均创历史新高。12月,汽车生产228.87万辆,环比增长5.92%,同比增长7.05%;销售241.01万辆,环比增长15.27%,同比增长12.93%。2014年全年,汽车产销双双超过2300万辆,增幅与上年相比有所回落。

2014年12月重卡行业共约销车5.5万辆,同比大幅下降31%(11月份的同比降幅为18%),环比只微增了2%。这个数值,还未达到最近五年来(2010-2014年)的12月份销量平均值。

图12 经销商汽车库存系数

资料来源:wind、浙商期货研究中心

中国汽车流通协会对外发布2014年12月份“汽车经销商库存调查结果”。12月份汽车经销商综合库存系数为1.53,环比下降16%,同比上升53%,经销商库存压力有所缓和,但仍处于警戒线水平以上。12月份,市场需求增加,以及降价促销力度增加,使得经销商库存压力有所缓解,同时部分高库存经销商停止或减少进货,导致总体库存水平有所下降。但是,相比集团经销商,单店经销商库存明显偏高,主要是由于单店经销商与厂家的对话渠道不畅,为了年终返利,不得不继续背负高库存的压力。经销商反映,厂家向经销商搭售滞销车型,为清库存,经销商只能降价销售,出现价格倒挂。

从2015年公布销量目标的车企可以看出,大部分车企的销量目标增长率高于8%,而根据中汽协预测,2015年乘用车销量增长率在8%左右,车企2015年较高的销量目标,很可能会转化为经销商的高库存。

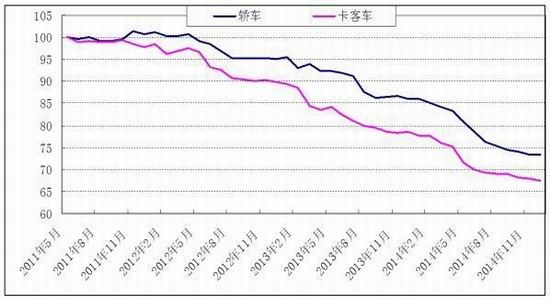

(六)美反倾销结果公布,下游轮胎企业举步维艰

图13 中国轮胎经销商价格指数

资料来源:wind、浙商期货研究中心

图14国内轮胎出口

资料来源:wind、浙商期货研究中心

1月21日,美国商务部发布了对华乘用及轻卡轮胎反倾销初裁结果,认定中国输美有关轮胎存在倾销行为。同时,美国商务部公布了倾销及补贴合并有效初裁税率。美国商务部裁定,强制应诉企业佳通和赛轮分别获得19.17%和36.26%的倾销税率。其他企业获得分别税率和全国税率。美国商务部拟于今年6月11日作出倾销和补贴终裁,美国国际贸易委员会拟于7月26日作出损害终裁。如果所有裁决均为肯定性结果,则将于8月3日发布税令。该结果对于国内轮胎行业来说打击较大,预期输美的轮胎出口量将会大幅下滑。

图15国内汽车轮胎开工率

资料来源:wind、浙商期货研究中心

同时临近春节,下游轮胎企业开工率进一步下滑,当前全钢胎开工率仅为60.07%,半钢胎开工率58.02%,低于去年同期。需求面的走软对现货市场形成巨大打压。

三、行情展望

短期天胶行情陷入胶着,进退两难。从宏观角度,国家大力发展基建及“一带一路”项目从长期利多天胶需求。但从行业角度,短期现货难改颓势。虽然泰国收储保价出现短期利好,但春节期间下游开工下滑对市场形成巨大打压。从期货角度来看,国内停割,市场炒作可交割货源不足,期价走势相对坚挺,但天胶与合成胶价差达到近期高位,并且期价若继续上行会有烟片胶涌入交割库,继续向上动能衰减。因此整体我们对2月行情持谨慎态度,预期短期内难以摆脱宽幅震荡区间,并且本月面临春节长假,操作上观望或短线为主,注意资金管理。

- 【 关闭本页 】