- 沪胶需求疲弱 节前区间震荡

- 时间: 2015-02-05 09:48:49 作者: 来源: 瑞达期货 点击:

前言:

1月份以来,在国际原油、有色金属暴跌的影响下,沪胶期价快速回落。由于泰国持续收储烟片,国内全乳胶又处于停割期,因而期价受支撑而重心缓慢上移。沪胶期货价格当月整体呈下探回升,区间震荡态势。

一、 天胶市场1月份行情回顾

在2014年的最后两个交易日里,受近月合约交割仓单的影响,在资金推动下,沪胶市场强势拉升,轻松上破13000元/吨,并逼近14000元/吨一线。但由于缺乏基本面的配合,此番涨势未能得到延续。1月份以来,在国际原油、有色金属暴跌的影响下,沪胶期价快速回落至12500元/吨附近。由于泰国持续收储烟片,国内全乳胶又处于停割期,因而期价在12500一线获得支撑,价格重心缓慢上移。一月份整体呈下探回升,区间震荡态势。

二、 影响因素分析

(一)、宏观方面

国际方面,1月份全球有12个国家央行[微博]降息,欧洲央行启动全面量化宽松,英国年内加息无望,日本央行维持原来的量化宽松规模。外汇市场上的风险事件,令美元指数一再走高,美联储对加息的态度将会变的更加谨慎。

从国内情况来看,去年的经济增速创下24年来新低,全年GDP增速为7.4%。2014年12月,中国房地产投资显著下滑,而销售继续回暖,再创年内新高;城镇固定资产投资同比增15.7%,基建投资全年保持20%以上,依然是投资增速的重要稳定器。在中国政府加大基建投资和信贷宽松等刺激措施推动下,2014年12月,中国工业生产加快增长,但从国内公布的12月PMI、CPI、PPI等数据来看,12月份国内经济并不看好,整体反映了国内经济的下行。12月规模以上工业企业实现利润总额8507.3亿元,同比下降8%,降幅比11月份扩大3.8个百分点,2014年全国规模以上工业企业实现利润总额64715.3亿元,同比增长3.3%,增速回落,整体国内需求仍在回落的格局中,大宗商品的格局仍将是在底部震荡为主。

(二)、天然橡胶(13535, -50.00, -0.37%)产业链供需情况

1、主产国供应情况分析

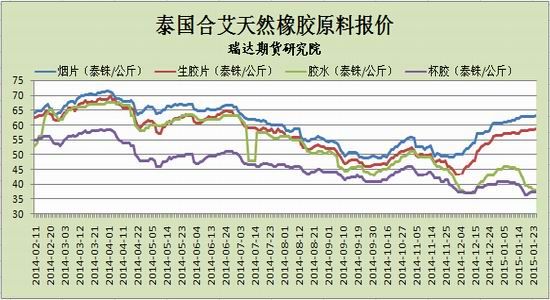

目前泰国收储仍在进行中,近期REO市场加大收储量,进程有所加快,从而使得烟片和白片的价格高位运行。截至1月29日,泰国市场上白片USS上涨至58.55泰铢/公斤,3号烟胶片上涨至63.15泰铢/公斤,而乳胶跌至37泰铢/公斤,杯胶跌至38泰铢/公斤。随着烟片价格离此前65泰铢/公斤的目标越来越接近,泰国政府继续加大收储力度,准备在1个月内,将价格推升至80泰铢(2.45美元)高度。国家和平秩序委员会(NCPO)和政府将下达指示,令政府储蓄银行和泰京银行为从胶农处购买橡胶的企业经营商提供250亿泰铢软贷款。在这种情况下,一方面东南亚主产国正处开割旺季,乳胶、杯胶价格下行;而另一方面白片、烟片受到泰国政府支撑而价格坚挺。因此从市场价格表现看,白片及烟片与乳胶之间的价差已达到20泰铢/公斤甚至以上。

2、橡胶现货市场供需情况分析

泰国收储推升烟片价格,同时,我国国储也通过收储全乳胶提振天然橡胶价格,在收储的提振下,国内全乳胶报价较为坚挺,截止1月29日,海南国营全乳胶报价12050元/吨。

不过,受原油及丁二烯下调影响,合成胶市场价格继续下调。截止1月29日,齐鲁石化丁苯1502报价8950元/吨,较月初下跌900元/吨;齐鲁石化顺丁胶报价7950元/吨,较月初下跌1750元/吨。近期亚洲丁二烯继续下跌,FOB韩国报650美元/吨,较月初下跌290美元/吨,CFR中国报680美元/吨,较月初下跌280美元/吨,合成胶的终端询盘并未起色,由于原料下降速度高于成品,二者价差扩大,如果下游需求不足,那么合成胶后市仍有下行空间。

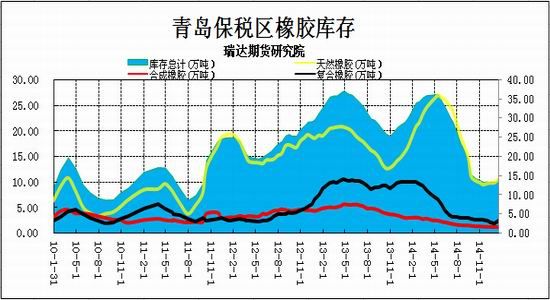

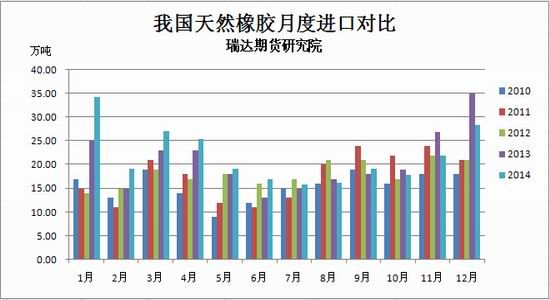

海关数据显示,中国2014年12月天然橡胶进口量为283,710吨,环比增30%。从保税区库存来看,截止1月16日,青岛保税区橡胶库存总计14.24万吨,其中天胶10.51万吨,合成1.17万吨,复合2.56万吨。1月上半月复合胶库存较去年年底增加30%,带动总库存增加8.7%。对此,一方面由于国家标准委确定复合胶标准执行时间为2015年7月1日,国标对生胶含量不得高于88%的规定,再加上进口关税差异,促使下游企业在新规执行前加大对95%含量复合胶的采购;另一方面,作为现货需求参考标准的复合胶目前已经跌至10000元/吨附近,人民币报价贴水于国外美金价格,从而使得近期青岛保税区橡胶出入库形势发生变化,入库总体大于出库,且入库以复合胶居多,预计上半年复合胶进口量将明显增加。截止1月29日,泰国、马来西亚20#复合标胶报价均为9800元/吨。随着全乳胶与合成胶、复合胶价差进一步加大,沪胶市场下方支撑将有所弱化。

3、下游汽车、轮胎行业状况分析

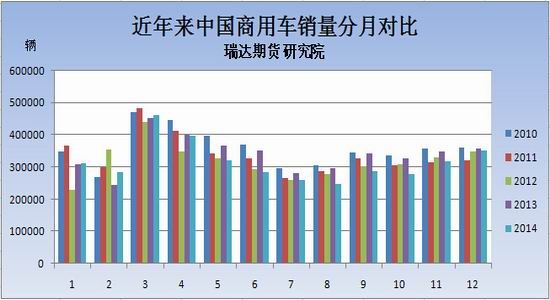

根据中国汽车工业协会数据,2014年国内汽车产销2372.29万辆和2349.19万辆,同比增长7.26%和6.86%,增幅与上年相比有所回落,全年商用车销售完成379万辆,同比下降6.5%。卡车市场累计产销3195901和3184406辆,同比分别下降7.86%和8.92%。重型卡车(含非完整车辆、半挂牵引车)累计产销747451辆和743991辆,同比分别下降1.73%和3.89%。其中,12月份国内重卡产销54652辆和56363辆,产销环比分别增长1.68%和4.07%,产销同比分别下降24.00%和29.49%。销量降幅较11月的-18.35%扩大超10个百分点。

在中国汽车市场增速缓慢增长的大背景下,经销商的高库存成为贯穿去年下半年至今年初的关键词之一。2014年6月汽车经销商库存明显加大,6-11月,汽车经销商库存量曾出现六连升,前11月库存系数超过1.5(警戒线系数)的就有6个月,相比前一年明显加大。据中国汽车流通协会发布的数据,2014年12月汽车经销商库存预警指数为55.5%,虽然较上月下降了10.2%,但仍然处于警戒线水平以上。业内人士分析,由于12月市场总需求明显增加,库存压力略为缓和,经销商经营状况有所好转。但今年1月的市场总需求将有所减少,经销商库存高压态势仍将持续,“去库存化”或将成为2015年上半年的新常态。

反观国内轮胎行业,1月21日,美国对华轮胎“双反”初裁结果确定,美国商务部认定中国出口到美国的乘用车和轻型卡车轮胎存在倾销行为,倾销幅度从19.17%至87.99%。 2014年11月,美国商务部曾宣布初裁结果,认定从中国大陆进口的上述产品存在补贴行为,补贴幅度为12.5%至81.29%。按照计划,美商务部将于今年6月就中美输美轮胎倾销案做出最终裁定。另一家联邦机构美国国际贸易委员会预计将于今年7月就此事做出终裁。如果两家机构均做出肯定性终裁,美国海关将正式开征反倾销税。

市场大环境不佳,使得轮胎厂成品库存较大,开工率持续走低,节前下游工厂看不到过多消费动力,产成品库存待年后消化,因而贸易商进口偏谨慎,下游市场采购状况不容乐观。目前国内全钢胎开工率不足六成,半钢胎开工率刚足六成,下游轮胎企业二月中上旬进入停工期,当前原料库存尚能满足需求,轮胎市场后期或许会加大降价促销的力度,需求在春节前后或维持疲软的态势。

三、 后市展望

整体来看,目前抑制沪胶市场价格的关键性因素仍为下游市场需求,需求面的匮乏仍是整个橡胶产业链面临的首要问题,轮胎行业面临去库存去产能,国外贸易环境恶化,传统的春节前备货在今年没有出现。且当前国内青岛保税区库存复合胶以及标胶出现的明显的增长,复合胶由于新规的影响,上半年整体进口增速或将放大,加上国际原油表现低迷,后期复合、合成胶现货价格均处于寻底过程中。而目前现货价格延续两级分化,国外持续烟片收储,国内全乳胶也因停割导致短期内仓单数有限而表现偏强,沪胶交割标的的稀缺将继续支撑期货价格,预计春节前沪胶市场难以出现明显的趋势性行情,整体震荡区间或在12500-13700元/吨。

- 【 关闭本页 】