- 沪胶有所上涨 需求仍是关键

- 时间: 2015-03-11 09:19:37 作者: 来源: 方正中期 点击:

要点:

1、年初全球橡胶(12635, -45.00, -0.35%)产量下降

2、主产国政府继续救市

3、今年1月中国进口天然橡胶和合成橡胶环比明显减少

4、春节假期来临 轮胎、汽车生产减速

5、沪胶9-5月合约价差有回归的可能

6、胶价完成筑底的可能性增大

后市展望与操作策略:

春节过后轮胎企业陆续开工,需求形势有望好转。特别是传闻节前有些轮胎企业备货不足,近期可能加大橡胶采购规模,若果真如此则有望刺激胶价进一步走高。此外,泰国、印尼、马来西亚等天胶主产国挺价意愿强烈,估计胶价易涨难跌。还有,原油止跌反弹对橡胶走势有利多影响,尽管油价未必能够持续回升,但预计未来下跌的空间已经有限,胶价完成底部的可能性增大。不过,橡胶需求形势能否实质好转还有待观察。

技术上看沪胶有可能打破持续数月的震荡格局,但近期上涨力度估计有限,只有经过反复争夺,验证突破有效之后才有望继续走高。

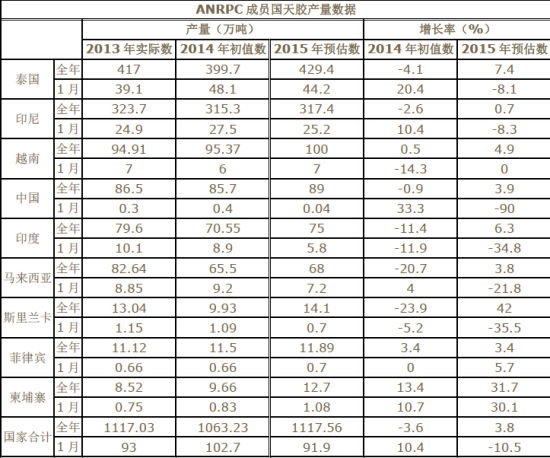

一、年初全球橡胶产量下降

由于橡胶价格持续低迷,各产区割胶的热情不高,加上陆续进入季节性停割期,1月份全球橡胶产量同比有所下降。此外,根据ANRPC的初步统计,2014年成员国橡胶总产量仅1063.23万吨,较2013年不增反降。考虑到目前胶价仍处于历史低位,今年天胶产量未必会有显著增加。

表一、近年全球天胶产量

资料来源:卓创资讯

二、天胶主产国政府继续救市

2月10日泰国内阁会议上农业部计划将购买乳胶项目和第二批60亿铢的基金一起提出。泰农业部副部长Aumnuay Patise先生表示第一批缓冲基金60亿铢目前剩余10亿铢,该笔资金不足以支撑到2月15日。因此计划使用第二批基金继续购买直到5月份再次开割。Aumnuay先生也提到天然胶库存的销售,还要延误到停割,因为需对现有的20万吨库存以及新采购入库的货物重新进行盘点和质量检测。

泰国农业部长在2月18日的内阁会议结束后称,为支撑胶价。泰政府将动用60亿泰铢缓冲资金,在市场上开始第二轮的橡胶采购。这是继去年12月取出60亿泰铢之后,泰国政府第二次动用缓冲基金。其中约有40亿泰铢将用于购买RSS3等级橡胶,另外20亿泰铢将用于支撑乳胶价格。

面对持续下跌的天然橡胶价格,国际橡胶联盟表示,天胶主产国泰国、马来西亚和印尼三国将于2月26日在印尼会面,商谈提高橡胶价格的相关措施。除以上三大主产国以外,目前联盟指出,越南、柬埔寨、老挝和缅甸也同意加入橡胶生产与销售的行列。而随着主产国胶农橡胶种植积极性以及割胶积极性的降低,国际橡胶联盟认为市场未来不会出现供应过剩;而与此同时种植者若减少大批量销售这对于天胶价格也将形成支撑。

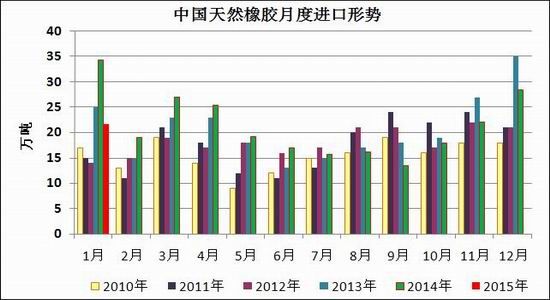

三、2015年1月中国进口天然橡胶和合成橡胶环比明显减少

中国海关总署公布的最新数据显示,中国2015年1月天然及合成橡胶(包括胶乳)进口量为35万吨,较12月的41万吨减少14.6%。其中天然橡胶的进口量为21.73万吨,同比减少约12.5万吨。

图1、近年中国橡胶进口形势

资料来源:隆众、方正中期研究院

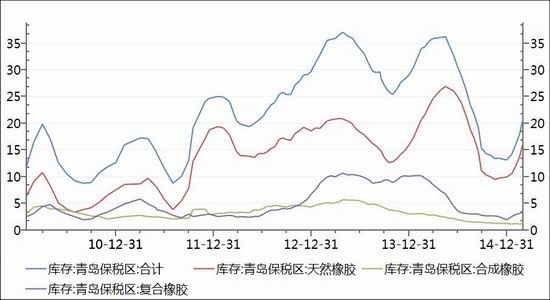

图2、青岛保税区橡胶库存

资料来源:Wind、方正中期研究院

截至2月28日,青岛保税区橡胶总库存增加至21.08万吨,其中天然橡胶16.4万吨,合成胶1.2万吨,复合胶3.48万吨,主要增量来自于天然橡胶,到港货物增加以及销售阻力较大是库存增长主要因素。

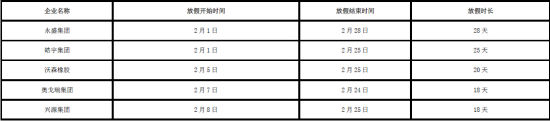

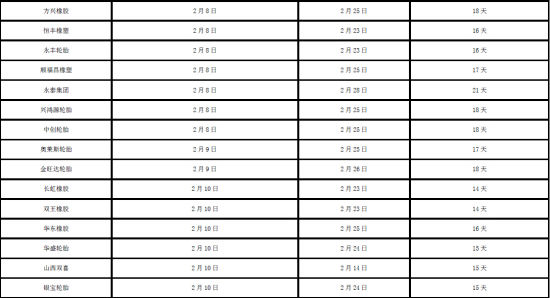

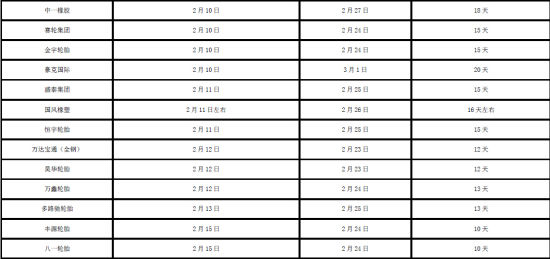

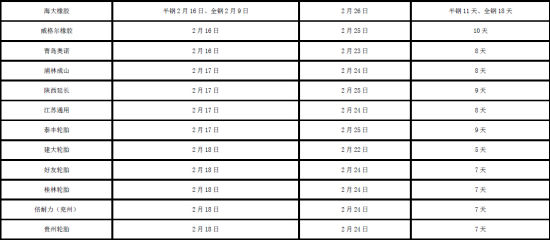

四、春节假期来临

轮胎、汽车生产减速 2月份受春节假期的影响,轮胎企业大部分时间在放假。并且,因库存消化迟缓,很多企业的放假时间多于上年。根据卓创资讯公布的统计情况来看,大部分企业放假时间超过14天,部分则长达20~28天,所以2月份轮胎产量可能处于很低水平。

表二、部分轮胎企业放假时间

资料来源:卓创资讯

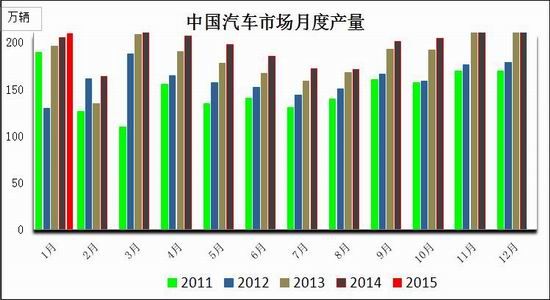

图3、国内汽车生产形势

资料来源:Wind、方正中期研究院

中汽协公布的数据显示,1月汽车产销分别完成228.70万辆和231.96万辆,环比分别下降0.1%和3.8%,同比分别增长11.5%和7.6%。

其中,乘用车产销形势良好,拉动了汽车总体增长。1月乘用车产销分别完成196.93万辆和203.8万辆,产量环比增长1.4%,再创历史新高,销量环比下降1.1%;与上年同期相比,乘用车产销分别增长15.1%和10.4%。分车型看,SUV和MPV产销同比继续保持高速增长,其中SUV产销分别增长50.7%和51.1%,MPV产销增速分别为30.1%和17.3%;轿车产销增速分别为7.8%和2.2%。

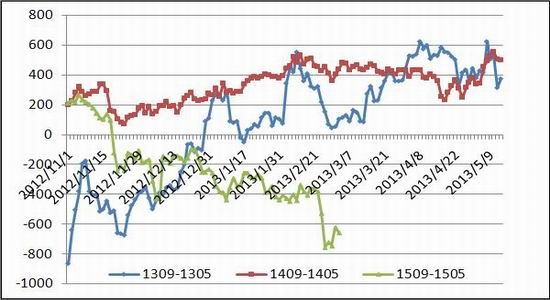

五、沪胶9-5月合约价差有回归的可能

图4、上期所天胶期货5月与9月合约价差走势

资料来源:文华财经、方正中期研究院

2月份期间沪胶9月与5月合约的价差继续扩大,尽管整体上胶价震荡上行,但市场对于非主力的远期合约并未过于看多,观望情绪较为浓厚。虽然原油止跌带动化工类商品普遍上涨,但沪胶涨幅相对偏弱,需求低迷仍是压制胶价走高的主要利空因素。根据以往规律,9月与5月合约的价差大部分时间里都保持升水。如果后期需求形势能够有所改善,则市场信心有望恢复,以上两者之间的价差有回归的可能。

六、胶价完成筑底的可能性增大

图5、沪胶期货指数长期走势

资料来源:文华财经、方正中期研究院

资料来源:文华财经、方正中期研究院春节过后轮胎企业陆续开工,需求形势有望好转。特别是传闻节前有些轮胎企业备货不足,近期可能加大橡胶采购规模,若果真如此则有望刺激胶价进一步走高。此外,泰国、印尼、马来西亚等天胶主产国挺价意愿强烈,估计胶价易涨难跌。还有,原油止跌反弹对橡胶走势有利多影响,尽管油价未必能够持续回升,但预计未来下跌的空间已经有限,胶价完成底部的可能性增大。不过,橡胶需求形势能否实质好转还有待观察。

技术上看沪胶有可能打破持续数月的震荡格局,但近期上涨力度估计有限,只有经过反复争夺,验证突破有效之后才有望继续走高。

- 【 关闭本页 】