- 多空交织 沪胶不宜过于乐观

- 时间: 2015-03-16 09:23:46 作者: 来源: 招金期货 点击:

一、 行情回顾

1.1 内盘

图 1 沪胶 1505 走势图

数据来源:文华财经 招金期货研究院

2 月以来,配合着股市期市“送红包”行情的出现,沪胶重心稳步抬升,月涨幅达到 9.48%。对于一直疲软走低的天胶来说,15 年算是结束了之前的大牛行情,然而后期走势却并不像市场显现的那么乐观,因此沪胶后市还应该谨慎分析。

1.2 外盘

图 2 日胶指数走势图

数据来源:文华财经 招金期货研究院

日胶上升趋势更为明显,多半与可交割货物稀少有关,周涨幅达到 13.4%,并呈现出不断走高的强态。

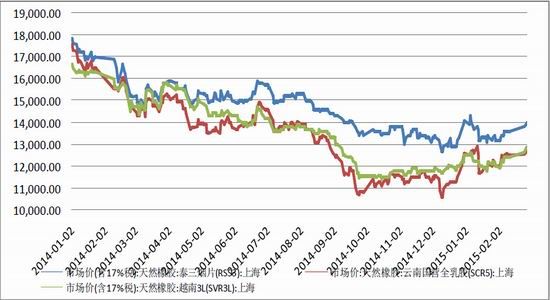

1.3 现货

图 3 国内天胶现货走势图

数据来源:招金期货研究院

2 月国内现货市场呈现不断走高态势,春节期间现货报价较少,,泰国中心市场上现货泰三烟片价格水涨船高,销售强劲,因泰国政府以高于市价的价格抢购橡胶(12500, -285.00, -2.23%),以支撑农户的收入。乳胶市场价格持稳,当前市场货源供应一般,因缺乏终端工厂的采购情绪支撑,业者报价积极性不高,当前市场人气不旺,实际成交较难。

二。天胶市场影响因素分析

2.1 宏观方面

2.1.1 美国方面

月初美国经济数据差强人意,初请失业金人数上升,非农就业人数下降,加上美指攀升到一个新高度上升动能不足,这些都会改变和影响投资者的预期,使投资者预期美国的经济复苏已经到头。然而月末非农依旧维持在 20 万以上的正常高水平,加上公布的四季度 GDP 修正值也依旧在 2%以上,这更加确定了美国经济的复苏依然良好,稳步前进。

作为世界上唯一一个经济复苏正常的大国,其他国家或者世界性的衰退和恐慌带来的必然是美金的回流以及各种货币的美国大陆避险需求,所以美国复苏才能有保障。

2.1.2 中国方面

月中公布的 CPI 数据显示,CPI 年率增长 0.8%,增速明显低于上月的 1.5%,同时也低于经济学家预期的0.9%,是自 2009 年 11 月以来最低水平。PPI 环比跌幅为 1.1%,前值为 0.6%。数据表明国内需求相当疲弱,且并无回升迹象。中国经济陷入一个通缩“螺旋”的风险正在日益增长,这加重了有关全球经济的担忧情绪,同时也迫使央行[微博]进行了降低 0.25 个百分比准备金的决定,并且在农业发展及小微企业服务相关银行的扶持力度加大。

随着中国经济下行并且探不着底部,预期新一轮的降息降准近在眼前。伴随着全球的金融货币战,中国也不会置身事外。2015 年全国两会于 3 月 5 日召开,或将于两会上公布的中国经济增长目标将下调至 7%。此前高层已多次预警今年经济下行压力较大,中央经济工作会议在部署今年经济工作时把稳增长放在了首位。每年两会召开前股市期市都有较好的表现,一是维稳市场,二是对两会将出台各种利好政策有较强的预期。

2.1.3 欧洲方面

欧洲相比之前的大幅度衰退已经显得非常平稳,原因即是月中千呼万唤始出来的欧版 QE,这在官方层面上稳固了欧洲经济,确保并促进欧洲经济从低谷中走出。

然而好景不长,公布不久希腊又现债务问题,希腊国内大选并以激进派的获胜而结束。但是激进派的终止欧银的贷款举动以及其意欲脱欧的动机都使得本来看到一丝曙光的欧洲经济又蒙上了一层灰。庆幸的是希腊与欧银最终达成延展协议。预期欧洲经济会稳步缓和以及一轮又一轮的宽松政策的到来。

2.2 沪胶基本面

2.2.1 供给方面,产胶国抬价 续航能力不强

2 月泰国内阁会议,农业部会把购买乳胶项目和第二批 60 亿铢的基金一起提出,第一批缓冲基金 60 亿铢目前剩余 10 亿铢,该笔资金不足以支撑到到 2 月 15 日开始的停割季。因此计划使用第二批基金继续购买直到5 月份再次开割,泰国农业部长称政府将动用 60 亿泰铢(1.8422 亿美元)缓冲资金,在市场上开始第二轮的橡胶采购。国家支持有助于减少其庞大的橡胶库存。

橡胶生产国泰国、马来西亚和印尼三国于 2 月 26 日在印尼会面,商谈提高橡胶价格的相关措施。三大橡胶生产国将在印尼会面,探讨如何解决价格持续下跌的问题。该联盟也不认为市场会出现供应过剩,因种植者开始减产;而且种植者应减少大批出售,以支撑价格。目前来看泰国等产胶国贸易商抬价明显,但凡低价便拒绝出售。

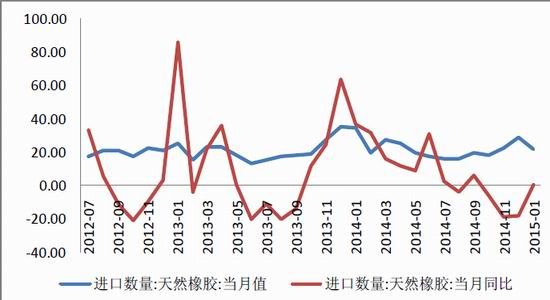

由于产胶国的限制出售,国内 1 月进口橡胶 35 万吨,环比降幅 14.6%。2 月依旧处于低产期,预计 2 月天胶进口进一步减少,目前可交割标的物货源较紧,然而成交也一般,产胶国挺价出售或将在 4 月左右开割时停 止。

图 4 国内天胶当月进口量及同比

数据来源:招金期货研究院

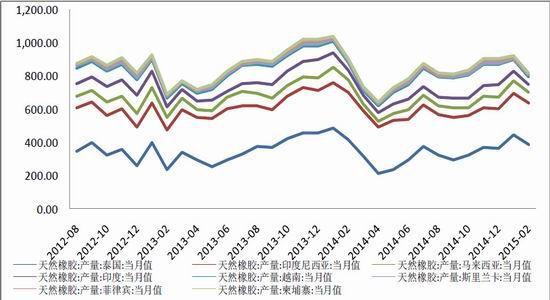

图 5 天胶主产国产量走势图

数据来源:招金期货研究院

产胶国今年 1 月天胶产量、出口量同比环比双降。印度橡胶局发表声明称,由于价格下跌致使部分胶农减少割胶,造成该国 1 月天然橡胶产量仅为 6 万吨,较上年同期下降三成。

2.2.2 需求方面,下游难有起色

1 月我国汽车工业开局良好,产销总体延续了上年的增长态势,实现开门红。其中,乘用车产销拉动了汽车总体增长。数据显示,1 月汽车产销分别完成 228.70 万辆和 231.96 万辆,环比分别下降 0.1%和 3.8%,同比分别增长 11.5%和 7.6%。值得注意的是,1 月中国品牌乘用车市场份额上升,销量同比增长 21.5%,市场份额同比提高 3.9 个百分点,创 2014 年 1 月以来市场份额的新高。但是七成汽车经销商亏损,车市销售放缓正面临变革在目前经销商盈利难题待解的背景下,如何平衡厂商与经销商之间的利益,顺利实现目标,将成为目前车企的一大重要挑战。

图 6 国内汽车产销量

数据来源:招金期货研究院

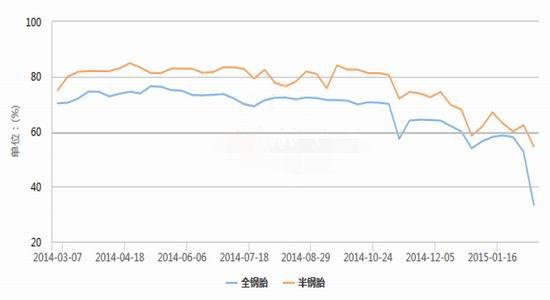

图 7 国内轮胎开工率

数据来源:招金期货研究院

春节期间轮胎厂开工基本停止作业,开工率落至谷底,受困于美国轮胎市场阻闭以及国内市场消费 乏力,山东地区轮胎行业遭遇新一轮洗盘。近日曝出东营昊龙集团于 2015 年 2 月 9 日宣布破产的消息,旗下公司包括德瑞宝轮胎企业。据 了解,德瑞 宝轮胎有限公 司是集全钢 子午胎、半钢 子午胎的研 发、生产、销 售和国际贸 易于一体的大型现代化轮胎企业,注册资本 2.1 亿元。在 2014 年出炉的全球轮胎 75 强名单之中,德瑞宝赫然在列。大型轮胎企业轰然倒塌预示着终端需求疲弱的真实写照,而该公司 2010 年起从青岛双星、赛象股份、软控股份和巨轮股份获得了高达 8.94 亿元的非关联担保额度,预计在多米若骨牌效应下,未来山东地区的其他轮胎企业也将面临较大负面冲击,这对于上游天胶需求会形成巨大削弱影响。

今年国内经济下降压 力会进一步增 大,与经济走 势紧密相关的 下游轮胎行业 和重卡行业均 将面临更多冲 击。可以看到,2014 年国内卡车行业呈现产销同比双降的惨淡局面。根据中国汽车工业协会最新发布的 数据,2014年,我国重卡 产销 74.75 万辆 和 74.40 万辆 ,同比下 滑 1.73% 和 3.89% 。 今年来看 ,从制造业 采购经理 指数( PMI )等宏观数据可了解到,今年上半年的经济形势仍旧比较艰难,房地产市场积重难返,这些对于 重卡市场都构成较大的压力 。重卡市场 的低迷,将对 上游天胶的 需求提供不了 利好刺激。 再加上轮胎开 工率持续下 降,出口市场面临双反打压与企业自身库存高企,这些因素决定了天胶需求在未来一段时间将难有起色。

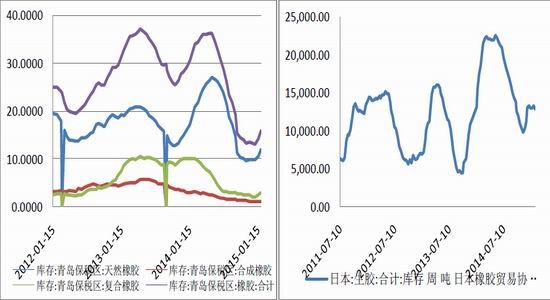

2.2.3 库存

图 8 保税区橡胶库存及日本生胶库存

数据来源:招金期货研究院

天胶节前集中到港,青岛、上海两地橡胶库存暴涨,其中进口缩水合成胶连升两月,由于即将实行新标胶制度,企业为避免成本增加,近两月合成胶进口或将大幅增加,对连续抬高的胶价有抑制作用,这也是沪胶多头难以乘胜追击的原因之一。截至 2 月 20 日,日本橡胶库较之前 12,895 吨减少 3.1%至 12,489 吨。

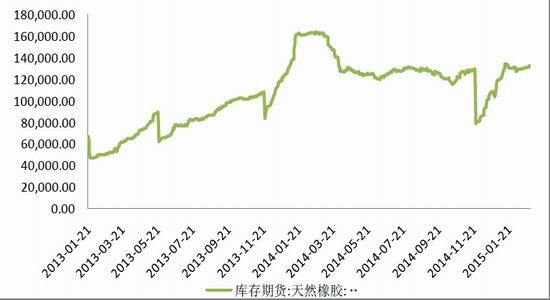

2.2.4 仓单分析

图 9 仓单量

数据来源:招金期货研究院

2 月份以来仓单量较为平缓,较去年同期有所减少,对盘面的压力相对放缓。

2.2.5 持仓分析

图 10 前 20 名会员持仓分析

数据来源:招金期货研究院

主力持仓在 2 月份中,多空较为均衡,春节前后成交量多空双降,离场过节观望。

三。展望后市

目前虽然多头凭借着可交割标的物较少进行冲刺,但沪胶上方空间并没有如此乐观,投资者仍然需要关注阶段性的利多因素出尽带来的空头反扑,尤其是大型轮胎厂的破产牵连一系列企业受损,目前我国下游行业依旧存在较多风险,属于沪胶上行木桶的短板,宏观经济不断调控,加之处在低产期,在多空因素交织下,天胶的筑底盘整还将持续一段时间,后续沪胶上涨偏弱,震荡为主,逢低做多操作较为稳健,背靠 13500 元/吨附近可多单进场中线持有,回调时可进行适当加仓。09 合约由于处于产胶旺季,下游恶性循环,上涨必然乏力,可在高点进行长线空单布置。

- 【 关闭本页 】