- 沪胶近强远弱 市场区别对待

- 时间: 2015-03-20 09:41:17 作者: 来源: 英大期货 点击:

报告要点

泰国将动用60亿泰铢缓冲资金进行第二轮橡胶(12595, 40.00, 0.32%)采购

橡胶季节性减产

重卡同比下降21.63% 1月货车开局不利

截至2月底青岛保税区橡胶库存增长17% 突破21万吨

操作建议

短期来看,复合胶新标准实施或将对轮胎厂备货产生巨大推动作用;同时自目前至4月底,东南亚产区将全面进入落叶期割胶淡季,由此对国际产区现货价格产生季节性推涨作用;此外,国内国家储备局和泰国种植园组织的大力收储,直接导致沪胶、新加坡期货、日本东京工业品期货标的物全乳胶和3号烟片胶现货供应大量缩减,交割标的物出现短缺态势,现货实盘压力显著减轻。因此,在受供需关系短期偏多的作用下,国内外天胶市场还可能震荡走强。

中长期来看,全球经济增长乏力,特别是机构纷纷下调今明两年全球经济增长预期,对大宗商品压力显而易见。此外下游市场,需求面的匮乏仍是整个橡胶产业链面临的首要问题,重卡销售不畅、轮胎行业面临困境,需求没有得到改善,甚至有所恶化将长期制约橡胶价格的上涨。

一、行情回顾

2月份,国内迎来春节假期,节前国际原油反弹给整个化工品及大宗商品市场带来利好,且天然橡胶东南亚主产国普遍处在供应淡季,加上泰国不断收烟片原料提振市场,另外国内处在停割期以及前期收储作用全乳胶供应减少,天然橡胶期货的两大交割品种全乳和烟片整体货源有限,价格坚挺使得期货持续偏强运行,RU1505合约从2月初12800元/吨上涨至14100元/吨附近,RU1509从12300元/吨附近上涨至13400元/吨附近。

图1:主要橡胶市场期价走势回顾

数据来源: WIND 英大期货研究所

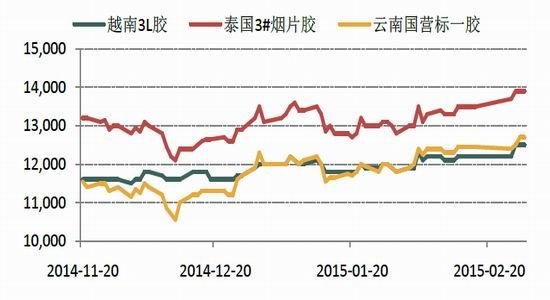

图2:橡胶山东市场现货走势回顾

数据来源: WIND 英大期货研究所

二、市场热点

(一)泰国将动用60亿泰铢缓冲资金进行第二轮橡胶采购

泰国农业部长2月18日称,政府将动用60亿泰铢(1.8422亿美元)缓冲资金,在市场上开始第二轮的橡胶采购。 泰国农业部长Petipong Pungbun Na Ayudhya周三在内阁会议结束后称,内阁通过了60亿泰铢的预算,旨在支撑胶价,约有40亿泰铢将用于购买RSS3等级橡胶,另外20亿泰铢将用于支撑乳胶价格。 这是泰国政府第二次动用缓冲基金。之前为12月取出60亿泰铢。 泰国是全球头号橡胶生产国兼出口国,受到供应过剩和需求疲软的严峻冲击,但一位不愿透露姓名的泰国贸易商表示,国家支持有助于减少其庞大的橡胶库存。

(二)重卡同比下降21.63% 1月货车开局不利

中国汽车工业协会公布的数据显示,1月份,我国货车产销26.76万辆和23.29万辆,环比下降4.32%和16.54%,同比下降10.97%和12.06%,产销下降明显。 1、货车销量23.29万辆,同比下降12% 2015年1月份,商用车生产31.77万辆,环比下降8.50%,同比下降6.76%;销售28.16万辆,环比下降19.32%,同比下降9.04%。其中,货车产销26.76万辆和23.29万辆,环比下降4.32%和16.54%,同比下降10.97%和12.06%。 2、重卡销量4万辆,同比下降21.63% 在细分市场上,重型货车产销4.96万辆和4万辆,环比下降9.25%和28.85%,同比下降20.99%和21.63%;中型货车产销1.72万辆和1.31万辆,环比下降15.75%和32.30%,同比下降21.41%和29.86%;轻型货车产销15.26万辆和13.31万辆,产量环比增长2.74%,销量下降12.92%,同比下降9.99%和11.97%;微型货车产销4.82万辆和4.67万辆,环比下降14.07%和7.79%,同比增长3.97%和6.33%。 2015年货车市场主要受两大因素影响。 一是“新常态”环境下经济下行,增速放缓,煤炭、钢铁等基建投入缩减。由此货运市场需求不可避免的随之收缩,货车销量也会有一定程度的下降。 二是国四车型升级换代。国四车在配置方面有了一定的改进和提升,价格也存在20%-30%的增加,这在一定程度上会影响用户的置换积极性;且市场对产品的升级换代需要一个接受的过程。

三、基本面分析

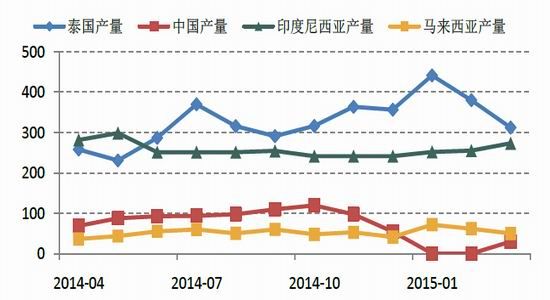

(一)橡胶季节性减产

1、产量 2月份,国内橡胶处于季节性减产,3月份,随着橡胶的开割,产量开始逐步回升;泰国等橡胶主产国则自目前至4月底,随着气候渐趋寒冷,将全面进入落叶期割胶淡季,供应将季节性缩减30%,由此对国际产区现货价格产生季节性推涨作用。

图3:主产国橡胶产量(单位:千吨)

数据来源: WIND 英大期货研究所

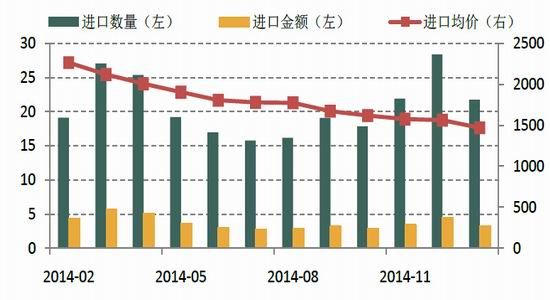

2、进口 中国海关总署最新公布的数据显示,我国2015年1月天然橡胶进口量为21.73万吨,环比去年12月份28.37万吨,出现较大幅下滑。同比去年1月份34.29万吨,下滑幅度也是非常明显,同比下降36.7%。

图4:我国橡胶进口量(单位:万吨)

数据来源: WIND 英大期货研究所

3、收储 由于国内国家储备局和泰国种植园组织的大力收储,直接导致沪胶、新加坡期货、日本东京工业品期货标的物全乳胶和3号烟片胶现货供应大量缩减,交割标的物出现短缺态势,现货实盘压力显著减轻。 整体看,橡胶现货短期供给压力有所减轻。

(二)下游需求仍是关键

1、轮胎行业 从消费需求看,受春节长假影响,2月份轮胎企业多减产停工,对橡胶价格形成一定拖累。 此外,美国“双反”对国内轮胎行业造成重创,中国轮胎出口目标或转向欧盟。但由于欧盟和美国拥有完全不同的汽车市场,因此,轮胎的尺寸及其他要求也都不同。欧盟是否会采取类似措施应对来自中国的竞争,目前还不得而知。

2、重卡汽车 2015年重卡市场开局不利,其直接原因仍然是宏观经济持续疲弱,再加上艰难进行中的经济结构转型,让商用车市场尤其是重卡市场遭受重创。数据显示,重卡市场1月份共计销车3.9万辆,比去年同期的51194辆大幅下降24%,环比去年12月(56363辆)也大幅下降31%。而内需不足、生产收缩、 去库存仍在继续,2015年的重卡市场前景依然堪忧。

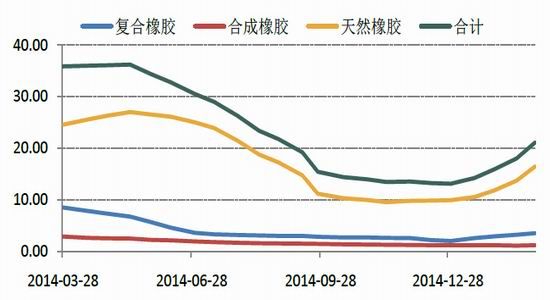

(三)橡胶库存高企

截至2015年2月28日,青岛保税区各橡胶品种库存普遍回升,总库存猛增17%并突破21万吨。库存增量部分主要来源于天然橡胶。节后库存或再次进入震荡期。

图5:青岛保税区橡胶库存(单位:万吨)

数据来源: WIND 英大期货研究所

数据来源: WIND 英大期货研究所五、行情展望

短期来看,复合胶新标准实施或将对轮胎厂备货产生巨大推动作用;同时自目前至4月底,东南亚产区将全面进入落叶期割胶淡季,由此对国际产区现货价格产生季节性推涨作用;此外,国内国家储备局和泰国种植园组织的大力收储,直接导致沪胶、新加坡期货、日本东京工业品期货标的物全乳胶和3号烟片胶现货供应大量缩减,交割标的物出现短缺态势,现货实盘压力显著减轻。因此,在受供需关系短期偏多的作用下,国内外天胶市场还可能震荡走强。

中长期来看,全球经济增长乏力,特别是机构纷纷下调今明两年全球经济增长预期,对大宗商品压力显而易见。此外下游市场,需求面的匮乏仍是整个橡胶产业链面临的首要问题,重卡销售不畅、轮胎行业面临困境,需求没有得到改善,甚至有所恶化将长期制约橡胶价格的上涨。

- 【 关闭本页 】