- 整体依然偏空 沪胶维持震荡

- 时间: 2015-03-24 10:02:56 作者: 来源: 长江期货 点击:

目前来看,沪胶(13190, 335.00, 2.61%)维持震荡走势。尽管国内即将开始割胶,但割胶积极性料不高,同时国外主产国依然处在淡季,在未来一个月时间国内外整体供应仍将有限。同时现货商整体库存压力不大,商家心态尚稳;不过技术面整体依然偏空,同时下游需求依然较为被动。短期震荡格局将延续,预计短期现货进一步下跌动能有限。

一、行情回顾

1、沪胶回顾

上周沪胶主力合约窄幅走低,整体期货和现货波动有限。目前市场多空分歧较大,一方面国内即将开割增大供应,同时下游采购较为被动;另一方面,现货商整体操盘积极性低迷,仓位不重心态尚稳,现货价格杀跌动能有限。短期预计多空分歧下预计整体波动依然有限。

图1: 沪胶主力合约日线图

数据来源:博易大师 长江期货

2、日胶回顾

日胶主力合约收于210.5日圆/公斤,较上周五下跌0.3日圆/公斤。

图2:日胶主力合约日线图

数据来源:博易大师 长江期货

二、现货市场

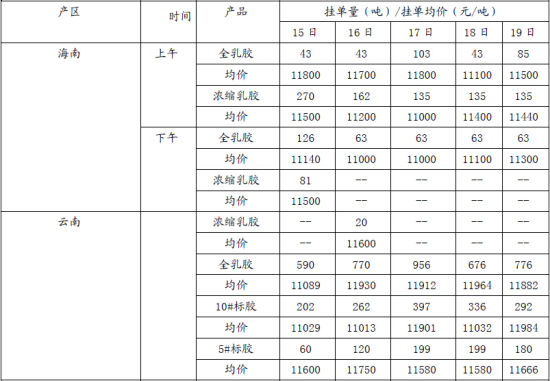

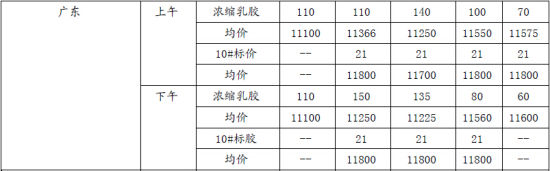

表1:产区现货报价

数据来源:长江期货

从图表中可以看出,由于近期国内产胶区雨水较多从而影响到割胶工作的陆续展开,市场货源不多,挂单量继续减少,成交量有限。在目前市场气氛迷茫的阴影下,预计现货市场或将继续维持震荡盘整态势。

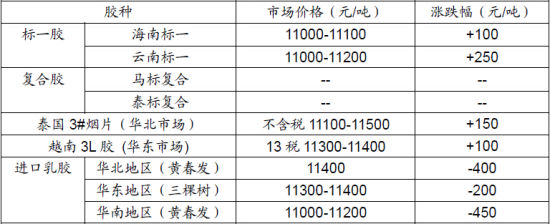

表2:销区国内现货报价

数据来源:长江期货

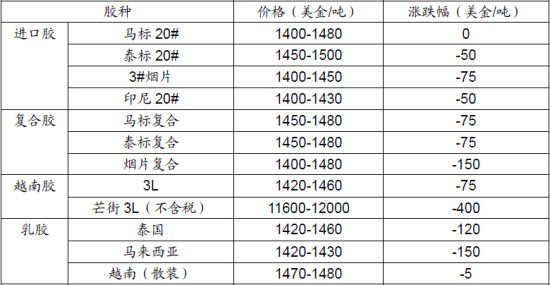

表3:销区国外现货报价

数据来源:长江期货 备注:芒街3L为边贸胶,为人民币报价。

本周现货市场涨跌互现,部分品种走势有所分化。全乳胶和烟片胶整体偏弱,跌幅相对较大。而复合、标二以及3L表现出一定抗跌性。复合胶的买气尚可,商家低价出货意愿偏低;另外3L复合消费性较好对部分品种活跃度产生一定影响,3L胶补货成本较高价格相对坚挺,尤其是大厂货;截至周末,上海地区国营全乳胶报价在11900元/吨,较上周四跌400元/吨,跌幅3.25%。人民币复合胶报价10700元/吨,较上周四涨50元/吨,涨幅0.47%。

本周青岛保税区整体持稳为主,烟片胶有所走低。复合胶市场惜售情绪较重,低价货难现,价格整体保持相对坚挺态势,和标胶的价差拉大。目前保税区整体交投气氛低迷,下游工厂仍以被动性采购为主,对现货压价明显;同时外盘倒挂明显以及商家对后市进一步看跌有所降温,做空交易者有所减少。截至周末,马、泰标胶远月船货报价基本维持在1390-1410美元/吨,较上周四涨25美金,涨幅1.81%。

本周山东地区轮胎企业全钢胎平均开工率在个别企业产能释放的带动下继续小幅攀升。目前出口市场相对稳定,但国内市场表现平平,近期出货速度较慢,库存消化情况不太理想。周初,兴源、奥戈瑞等厂家下调产品出厂价格。本周山东地区轮胎企业全钢胎开工率61.67%,较上周上涨0.85个百分点。

三、后市展望

目前来看,沪胶维持震荡走势。尽管国内即将开始割胶,但割胶积极性料不高,同时国外主产国依然处在淡季,在未来一个月时间国内外整体供应仍将有限。同时现货商整体库存压力不大,商家心态尚稳;不过技术面整体依然偏空,同时下游需求依然较为被动。短期震荡格局将延续,预计短期现货进一步下跌动能有限。

- 【 关闭本页 】