- 沪胶震荡难破 四月表现关键

- 时间: 2015-04-10 10:50:20 作者: 来源: 方正中期 点击:

要点:

1、淡季橡胶(12310, -65.00, -0.53%)产量下降

2、天胶进口增加 现货库存回升

3、轮胎、汽车生产形势不乐观

4、主产国挺价以及原油走势的影响

5、沪胶9-5月合约价差开始回归

6、胶价底部经受考验 四月表现较为关键

后市展望与操作策略:

春节过后轮胎企业陆续开工,但开工率低于上年同期,需求形势不很乐观。尽管天胶主产国挺价意愿强烈,目前又是割胶淡季,但胶价似乎无力上涨。4月份国内将恢复割胶,供应压力或许回升。如果需求形势仍没有好转,沪胶在12500元的支撑位未必能够坚守。当然,若在利空消息来临时胶价依然维持震荡格局,那么中线还有上涨可能。毕竟目前胶价水平难以刺激割胶热情,而轮胎企业的开工率也还有提高的空间。

一、淡季橡胶产量下降

ANRPC数据显示,成员国2月天胶总产量同比下降7.7%。从2月下旬到4月,越南、泰国、马来半岛以及印尼北苏门答腊岛进入产胶淡季。预计2015年总产量为1115.9万吨。由于去年马来西亚天胶产量调整,2014年ANRPC总产量修正为1064.1万吨。

出口量方面,由于主要天然橡胶消费国经济环境放缓,预计出口量同比下降8.1%。柬埔寨与菲律宾今年出口预计增长强劲,分别为24.7%和18.8%。2014年各成员国出口总量预估数据下调至882万吨,较2013年下降了3.2%。 消费量方面:2015年ANRPC成员国天胶消费量预计同比增长4.9%。天胶最大消费国—中国,同比增8.6%。修正了2014年中国天胶消费量同比增加9.0%。

国内2、3月份也处于割胶淡季,虽然4月份云南部分地区预计将开始割胶,但因胶价偏低,估计新胶产量相当有限。

二、天胶进口增加 现货库存回升

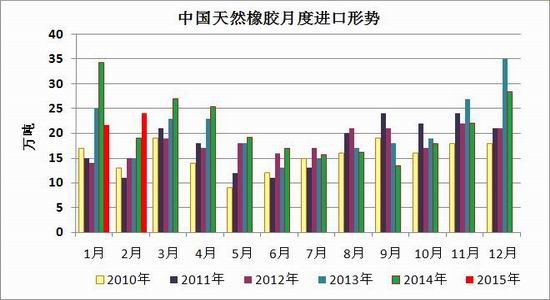

尽管近期国内天胶基本停产,但外胶进口还在进行。中国2015年1月天然橡胶的进口量为21.73万吨,同比减少约12.5万吨。2月进口量增加至24.12万吨,同比增加5万吨。

图1、近年中国橡胶进口形势

资料来源:隆众、方正中期研究院

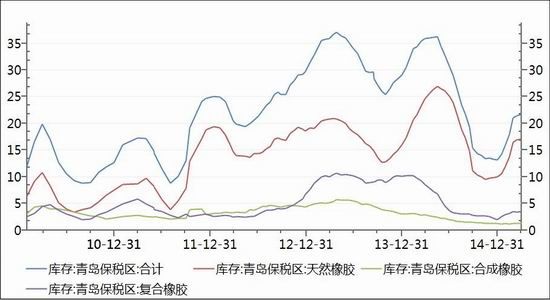

图2、青岛保税区橡胶库存

资料来源:Wind、方正中期研究院

随着外胶进口的涌入,国内橡胶库存逐渐回升。据有关统计,截至3月31日,青岛保税区橡胶库存达到21.8万吨,其中天胶库存为17.08万吨。复合胶也有所增加,为3.53万吨。

三、轮胎、汽车生产形势不乐观

春节过后轮胎企业陆续恢复生产,不过据卓创资讯的调研,2015年3月山东地区轮胎企业全钢胎平均开工率为60.1%,虽然环比提升25.9个百分点,但是同比下降12.0个百分点。被调研企业中多数认为4月份开工率将基本维持现有水平,因需求低迷。但也有部分企业认为4月份是传统的需求旺季,订单情况有望好转。

不过,轮胎出口形势不理想,据轮胎生产大省山东省东营市商务局公布的外贸进出口情况。1月份,东营市橡胶轮胎出口额为2.31亿美元,同比下降31.3%。2月份,东营市橡胶轮胎出口额为3.87亿美元,同比下降16.1%。

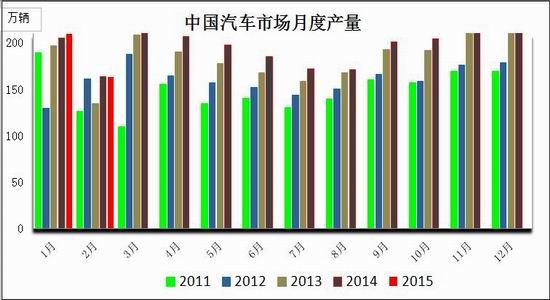

图3、国内汽车生产形势

资料来源:Wind、方正中期研究院

还有,汽车生产形势也呈现放缓迹象。根据中汽协公布的数据,2月份国内汽车产量为163万辆,同比增幅为6.22%,是近九个月来增幅最低的水平。当然,春节假期是造成增幅放缓的重要因素,但需求不振的影响也不能小觑。后期需关注3月份产销数量的指引。

四、主产国挺价以及原油走势的影响 据有关消息,国际橡胶联盟表示泰国、印尼和马来西亚将继续限制橡胶出口量,以稳定国际橡胶价格。预计在低产期时期橡胶价格依然保持反弹。 国际橡胶联盟无意推动橡胶价格大涨。希望的是价格更为稳定且合理。TSR20橡胶目前的成交价在1450美元/吨,而产商的生产成本要高于这个水平。目前全球橡胶库存大约为220-250万吨。柬埔寨、老挝、缅甸和越南也同意与国际橡胶联盟协同合作来稳定国际橡胶价格。 此外,国际原油价格在较低水平波动也通过对合成橡胶的影响间接冲击天然橡胶的价格。虽然今年2月份以来国际油价暂时走稳,但中东政局变换随时可能使得油价打破整理出现新的趋势。也门战事及伊朗核问题谈判是近期影响原油走势的主要题材,此外主要经济体的经济数据、货币政策等也可能刺激油价波动加剧。 所以,外在因素对于胶价的影响有较大的不确定性,尽管近期天胶波幅相对有限,但是对于出现突破性行情的可能也不宜忽视。

图4、国际原油价格走势

资料来源:Wind、方正中期研究院

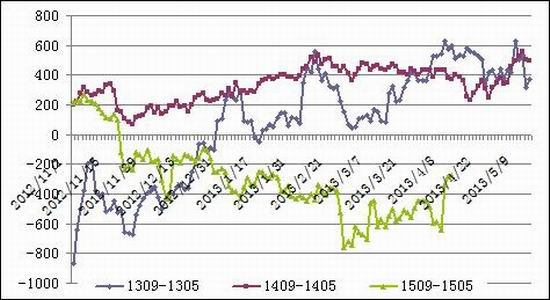

五、沪胶9-5月合约价差开始回归

图4、上期所天胶期货5月与9月合约价差走势

资料来源:文华财经、方正中期研究院

3月份期间沪胶9月与5月合约的价差有所收敛。虽然整体上胶价震荡整理,但走势近弱远强的格局还是比较明显的。由于3月份下游轮胎企业的开工率欠佳,橡胶需求较为低迷。这样近期的1505合约主动下行向现货市场靠拢,而9月合约虽然横盘但相对表现坚挺。

六、胶价底部经受考验 四月表现较为关键

图5、沪胶期货指数长期走势

资料来源:文华财经、方正中期研究院

春节过后轮胎企业陆续开工,但开工率低于上年同期,需求形势不很乐观。尽管天胶主产国挺价意愿强烈,目前又是割胶淡季,但胶价似乎无力上涨。4月份国内将恢复割胶,供应压力或许回升。如果需求形势仍没有好转,沪胶在12500元的支撑位未必能够坚守。当然,若在利空消息来临时胶价依然维持震荡格局,那么中线还有上涨可能。毕竟目前胶价水平难以刺激割胶热情,而轮胎企业的开工率也还有提高的空间。

- 【 关闭本页 】