- 沪胶震荡筑底 逢低做多思路

- 时间: 2015-04-07 09:27:21 作者: 来源: 华安期货 点击:

宏观要点提示:

1. 欧版QE增强市场信心 美联储4月货币政策会议难释放加息信号。

2、国内经济下行压力未减 政策面仍有出台利好措施可能。

利多要点提示:

3、国内近期天胶政策解读——或有挺价可能。

4、成本支撑决定了沪胶震荡筑底的大格局。

5、长期低价使得橡胶(12870, 125.00, 0.98%)产业链由量变到质变 营造震荡筑底大环境。

6、下游轮胎企业复产 对原料需求呈刚性

利空要点提示:

7、轮胎企业出口受限 内忧外患使得行业堪忧。

8、各个胶种之间的价差过大 对沪胶的反弹形成掣肘

4月市场展望与投资策略:

从2014年9月份沪胶已经进入了长期振荡筑底行情,且结合全乳胶现货价格以及期货1501和1505走势看,基本确定12800和13200是沪胶的两个主要关键点位。受1503到期交割影响,国内2014年收储价大致13300+900的运费补贴,交储价格不高成为近期1509短期回调的主要因素,但从盘面走势看,1509在12550位置受到的支撑偏强,且快速回归到12800一线企稳。沪胶1509当前价位基本和现货市场持平,而且如果长期维持该价位肯定会影响胶农的割胶信心,何况是可交割的国营胶的生产成本偏高。因此在绝对价格偏低的情况下,成本论再次成为市场多头的一面大旗。1509目前处于建仓洗盘阶段,波动较大,短期内或延续上涨趋势,甚至有破13600的可能性。但从周线图看,市场仍旧未能有效企稳,仍旧处于区间震荡筑底阶段。

一、宏观分析

1. 欧版QE增强市场信心 美联储4月货币政策会议难释放加息信号

欧央行[微博]在3月开始的QE计划增加了市场信心,核心国股市出现大幅反弹的走势。欧元区3月经济景气指数持续反弹,创下逾一年以来的高位,或表明在随着欧洲央行实施购债计划,投资者认为欧元区经济复苏料逐渐强劲。数据显示,欧元区3月ZEW经济景气指数升至62.4,前值52.7。

美国2月新屋开工年化月率暴跌17.0%,创2011年2月以来之最,预期下跌2.4%。美联储主席耶伦在记者会上表示,“保持耐心”的措辞从利率前瞻指引中删除,不意味着6月一定会加息。美国经济数据时好时坏,同时美联储调降经济增长以及通胀预期令市场推测加息或推迟到9月份,4月货币政策会议难释放加息信号。美元在冲100关口受阻的情况下将迎来中级调整,目标在94左右,时间三到四周,美元的回调对大宗商品价格形成支撑。

2. 国内经济下行压力未减 政策面仍有出台利好措施可能

国内经济下行压力未减,汇丰3月份PMI49.2,不仅低于2月份的50.7,也低于50.5的预期数值。该指数低于50表示相关产业处于收缩中。汇丰银行的PMI指数更为偏向小型民营企业,波动性往往大于更关注国有企业的中国官方PMI指数。不过,中国官方上次公布的2月份PMI指数也只有49.9,同样显示中国经济在恶化。

李克强总理在16号称,今年中国完成“7%左右”的年增长目标将并不容易,中国准备好采取措施刺激经济,提振市场信心。尽管央行行长表示仍旧采取稳健的货币政策,但也经历了两次降息和一次降准;财政部副部长表示今年或将采取积极的财政政策,同时或有可能扩大财政赤字,以达到稳增长目标。因此为应对持续低迷的国内经济,不排除政策面仍有继续托底的利好措施出台。

二、基本面分析

利多因素:

3、国内近期天胶政策解读——或有挺价可能

(1)12月初开始,国内开始了新一轮的收储,针对国内三家生产商收全乳胶12.8万吨,基本收了2014年产量的一半。强有力的支撑了国内天胶价格走势。

(2)从2015年1月1号开始,进口关税提高了300元/吨。其实重点是针对目前使用量最多的标胶,同时也抬高了烟片套利空间。

(3)复合胶新标准执行时间确定在2015年7月1号开始执行。其实政策意图或许就是想取消复合胶,因为按照之前的规定,复合胶进口零关税。

(4)海关总署加强了对进口天胶的审查力度,对证件不齐全的进口胶基本都是采取20%关税,再次对进口胶进行限制。

综合这些政策面因素,政策的初衷或许就是为了限制进口力度,以提高国内天胶价格。因为天胶是战略储备物资,后期价格如果继续下跌,则胶农很有可能会采取砍树措施,国内本身产量就只能满足25%左右。因此,上升到国家层面上,这是不希望看到的。

4、成本支撑决定了沪胶震荡筑底的大格局

天胶价格基本已经实现了去金融化、去工业品化,目前回归到了供求关系的主因上。从产业链角度分析,胶农利润或将回归到农产品的正常收益水平。预示着天胶的价格可以按照农产品的成本进行折算。

当前关注更多的是沪胶交割品全乳胶的生产成本。国内高产地区年均单产可以达到120-130公斤/亩,低产地区单产只有50-60公斤/亩,全省平均单产在70-80公斤/亩。假设海南、云南年均投入成本均为425元/亩,云南和海南产出分别为75公斤/亩和110公斤/亩,由此折算理论上海南天然橡胶平均种植成本为5666元/吨,云南天然橡胶平均种植成本为3863元/吨。但实际可交割的全乳胶基本都是国营,其最终成本要远高于市场上的一般水平,对价格的变动并不敏感。因此成本论更多的是讨论民营胶的情况。海南:13000-16000(年化)为能影响割胶意愿的区间,越接近区间底部特征越明显。12000(年化)以下为出现停割的区间,越接近区间底部特征越明显。云南:10000(年化)以下为雇主减少雇工的区间,越接近区间底部特征越明显。

因此只要是雇工割胶的,现在都已经是亏钱了。一年雇工割胶8个月,月工资3000的话都是亏钱的,人工的成本很难往下跌。泰国的情况也类似,杯胶在40泰铢以下长期是呆不住的,38以下是极限。国内在10000左右,这个是农垦的收购价,二盘商收购的话是在8块。所以从成本上看,价格再往下走的话,2015年的供应量有可能会出现一个逆转。

5、长期低价使得橡胶产业链由量变到质变 营造震荡筑底大环境

2011年见顶以来,橡胶已经持续下跌4年,其从最高价已跌去75%,整个产业链在低位区间备受煎熬,尤其是种植、加工、贸易这三个环节,持续严重亏损,有大批公司会洗盘出局。价格持续低迷超过5年,长期临近或打破成本线,产胶区胶林将会受到砍伐,转产其他作物,未来橡胶供应安全受到严重打击。正常生产流通受到严重影响,二盘商长期亏损,被迫放弃;加工厂长期亏损,被迫减产停产;贸易商长期亏损,被迫转行。青岛保税区市场表现看,更多的时候是有价无市,成交清淡。

2014年已经出现胶农弃割的现象,加工厂开工率较低(尤其是海南民营胶厂表现更为突出),贸易商数量减少和成交积极性大幅降低(青岛保税区目前积极报价的或许不到20家)。天胶市场在经历了5年的低迷期之后,产业链环境由量变到质变,为沪胶市场营造出震荡筑底的大环境(沪胶自2014年9月份开始进入了震荡筑底时代)。

6、下游轮胎企业复产 对原料需求呈刚性

进入3月后,轮胎企业复产快速增加,天橡需求逐步好转。截止3月20号,国内轮胎企业半钢胎开工率为67.21%,山东地区轮胎企业全钢胎开工率已经达到61.67%。开工率大幅回升表明下游需求可能出现较快增长,对于消化港口库存也起到重要作用。虽然国内终端市场仍较为疲弱,但是出口市场已经逐渐走稳,相比春节前有一定好转。

由于市场整体偏弱,下游企业春节前备货并不充分,因此春节后开工率一旦上升,对天然橡胶原料的需求将呈刚性增长。目前,江浙地区企业采购原料意愿逐渐加强,对胶价或形成较强支撑。

利空因素:

7. 轮胎企业出口受限 内忧外患使得行业堪忧

美国商务部近期调低了对中国某些企业反补贴税率,但整体税率仍旧偏高。“双反”影响了大约国内12%的产量,对国内轮胎企业冲击严重,尤其是对出口美国比较大的大企业,对整体量的影响很大。除了关注量,它事实上也影响了市场的竞争格局,这些企业有可能因为这样双反,面临运营方面非常大的困境挑战,并且会打乱整个市场的销售局面。

当下轮胎企业成品库存较大,资金流情况颇为堪忧,而且东营某轮胎厂前期宣布破产,掀起2015年轮胎行业大洗牌的序幕。一般行业的规律很多是雪上加霜型,在轮胎企业不景气情况下,天胶价格在经历了前期的快速下跌之后获得企稳,价格坚挺加剧轮胎行业洗牌。

但是从整个产业链的定价权看,轮胎厂更多的是处于被动接受的地位,当然不排除上游会兼顾到轮胎企业的利润情况,但整体看力度有限。

8、各个胶种之间的价差过大 对沪胶的反弹形成掣肘

14年全乳胶因为可以在期货交割,并且国储收储,因此市场基本不流通。因此我们对比的数据是标胶、RMB复合、合成胶与沪胶1505的价差。按照3月20号的数据,标胶与沪胶价差1700附近,RMB复合与沪胶价差2500附近,合成胶与沪胶价差3500附近,沪胶存在较大的升水,对整体天胶现货市场的反应并不准确,更多的体现的是资金的博弈。同时,在轮胎厂需求不佳情况下,对高价胶有较大的排斥,需求不振仍旧是掣肘沪胶反弹的重要因素。后期关注的重点是烟片能够套利交割的合理价差,这个或许是沪胶向上反弹的关键压制点位。

图1:全乳胶期现价差对比

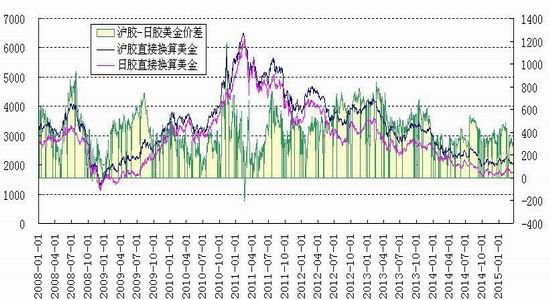

图2:沪胶与日胶美金价差

数据来源:wind;华安期货行业研究中心

图3:汽车产销量(当月)

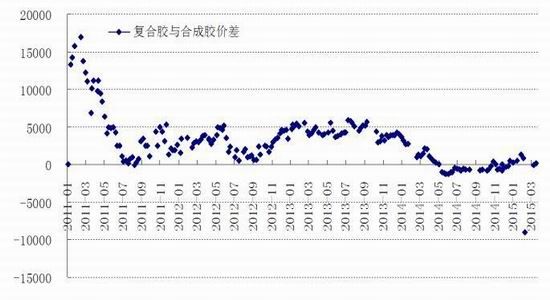

图4:美金复合胶与丁苯胶价差

三、4月市场展望与投资策略

三、4月市场展望与投资策略从2014年9月份沪胶已经进入了长期振荡筑底行情,且结合全乳胶现货价格以及期货1501和1505走势看,基本确定12800和13200是沪胶的两个主要关键点位。受1503到期交割影响,国内2014年收储价大致13300+900的运费补贴,交储价格不高成为近期1509短期回调的主要因素,但从盘面走势看,1509在12550位置受到的支撑偏强,且快速回归到12800一线企稳。沪胶1509当前价位基本和现货市场持平,而且如果长期维持该价位肯定会影响胶农的割胶信心,何况是可交割的国营胶的生产成本偏高。因此在绝对价格偏低的情况下,成本论再次成为市场多头的一面大旗。1509目前处于建仓洗盘阶段,波动较大,短期内或延续上涨趋势,甚至有破13600的可能性。但从周线图看,市场仍旧未能有效企稳,仍旧处于区间震荡筑底阶段。

- 【 关闭本页 】