- 供需缺口收窄 沪胶或迎上涨

- 时间: 2015-04-09 10:08:32 作者: 来源: 瑞达期货 点击:

前言:

2015 年 一季 度在 国 际原 油和天然橡胶上下游供需基本面的影响下,沪胶市场整体在12500-13800 区间震荡运行,相对来说,现货市场报价整体较为平稳,维持在11650-12700 区间波动。

一、 天胶市场第一季度行情回顾

2015 年之初,在国际原油、有色金属暴跌的影响下,沪胶市场期货价格快速回落。此后,由于泰国持续收储烟片,国内全乳胶又处于停割期,期价在 12500 一线获得支撑。同时,国际原油的反弹给整个化工品及大宗商品市场带来利好,加上国外联合托价,泰国收储政策持续进行,给胶价带来支撑,期价震荡上行。然而,3 月份以来,美元指数大幅攀升和国际原油价格再度走弱,给天然橡胶(12375, -320.00, -2.52%)等大宗商品带来了明显的压力。加上随着东南亚停割季的到来,泰国方面停止收储,原料市场弱势下探,而元宵节过后下游轮胎企业开工率偏低,并未出现大规模的采购,沪胶期价承压回落。整体来看,第一季度沪胶市场呈区间震荡运行态势。

从现货市场来看,第一季度国内全乳胶报价整体表现较为平稳。截至 3 月 27 日,云南国营全乳胶报价 12000 元/吨,较去年 12 月底下跌 300 元/吨。1-2 月份由于期价表现较强,而现货并未跟涨,故期现价差大部分时间在 1000 元/吨以上;3 月份期价走弱,而现货价格相对抗跌,期现价格则保持在 1000 元/吨以内。

二、 影响因素分析

(一)、宏观方面

国际方面,今年刚过去两个月,全球已有十多家央行[微博]采取降息,国际化的货币宽松氛围正在形成。无论是北欧经济发达国家、东南亚发展中国家,还是经济体量巨大的中国,都进行了不同幅度的基准利率调降。无论各国处于何种目的的竞相降息,带来的直接效果都是全球货币政策的大宽松格局。

从国内情况来看,中国 1-2 月规模以上工业增加值同比增长 6.8%,远低于 7.7%的预期;1-2 月城镇固定资产投资同比+13.9%,亦低于预期+15.0%。此外,中国 2 月全社会用电量同比下降 6.3%,下游需求出现明显的回落,经济增速整体放缓是难改事实,对大宗商品仍有一定压制。但 2015 年年初,央行连续降准和降息,这有利于刺激实体经济增长,并促进居民消费。同时,“一带一路”战略的重心是促进互联互通的基础设施建设,这一规划的实施或将有效拉动商用车、尤其是重型卡车的需求。

(二)、天然橡胶产业链供需情况

1、主产国供应情况分析

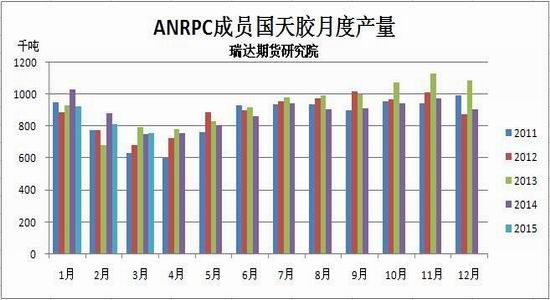

受胶价下跌影响,2014 年全球天胶产量有所放缓。其中,泰国产量 399.7 万吨,同比减少 17.3万吨;印尼产量 315.3 万吨,减少 8.4 万吨;马来西亚产量 70 万吨,减少 12.64 万吨;印度产量72.4 万吨,减少 7.2 万吨;中国产量 85.7 万吨,减少约 1 万吨。天胶进入低价区后,供应受胶价的影响更加凸显。近期,ANRPC 公布了产胶国 1 月、2 月的天胶产量数据,几个主要产胶国产量同比减少了 10%左右,数据上减产相对确定。同时,越南 2015 年 2 月橡胶出口量较 1 月大降 57.6%至 40,950吨;马来西亚 1 月天胶出口量同比下降 1.4%至 69,465 吨;印度 2 月天然橡胶产量同比下降 13.5%至 50,000 吨。

国际橡胶协会主席日前表示,过去几年全行业都遭遇重大亏损,如果 2015 年仍然继续亏损,今年的供应有可能在去年基础上减少 20%甚至更多。从成本上看,价格再往下走的话,2015 年的供应量或许会更甚 2014 年。根据海胶集团测算数据:“海南 13000-16000 元/吨为能影响割胶意愿的区间,越接近区间底部特征越明显;12000 元/吨以下为出现停割的区间,越接近区间底部特征越明显。云南 10000 元/吨以下为雇主减少雇工的区间,越接近区间底部特征越明显”。

中化国际橡胶事业部詹军日前称,全球天然橡胶的供应成本最高的区域在中国,单纯计算雇工工资、加工厂加工成本和运费,1.15 万已经是橡胶刚性的成本。目前胶农的工资收入过低,导致胶工流失、胶园废弃、胶农不做库存。胶价低于 1.2 万的可能性不大,成本支撑明显。

2、橡胶现货市场供需情况分析

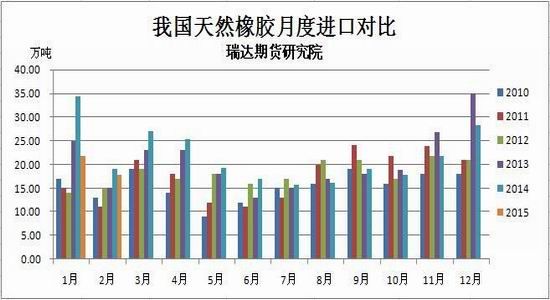

近几年随着价格的不断走低,部分国家的割胶积极性骤减,供大于求的缺口也在逐步收窄,但目前作为需求大国的中国整体需求仍在下滑通道中。海关数据显示,2015 年年初迄今橡胶进口量为62 万吨,减少 21.4%。其中,2 月天然及合成橡胶(包括胶乳)进口量为 27 万吨,较 1 月的 35 万吨减少 22.9%,同比减少 10%。具体来看,2 月天然橡胶进口量为 177,204 吨,环比降 18.5%,比去年同期降 7.3%;2 月合成橡胶进口 92,010 吨,环比降 31%,同比降 15.8%。显示国内进口需求出现较大程度的放缓。

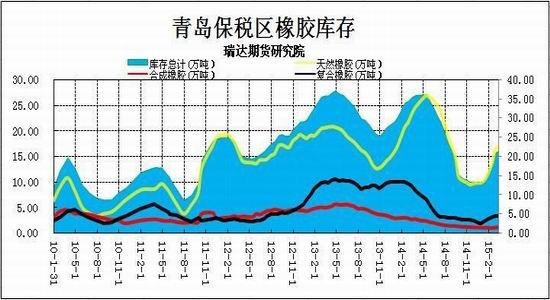

从国内库存来看,2015 年以来,青岛保税区橡胶总库存稳步回升,截至 3 月 13 日达到 21.4 万吨,较去年年底的 13.1 万吨了增加 63%。其中,天然橡胶库存增加 6.96 万吨至 16.88 万吨;复合胶增加 1.33 万吨至 3.32 万吨,合成橡胶增加 0.03 万吨至 1.22 吨。第一季度青岛保税区橡胶库存稳步攀升,一方面是季节性补库的需要,另一方面也体现出国内下游轮胎、制品行业需求依然较弱。不过,统计数据显示,2014 年全球天胶消费增了 5.2%,中国进口增加 20 万吨,显示刚性需求仍旧十分稳定。

3、下游汽车、轮胎行业状况分析

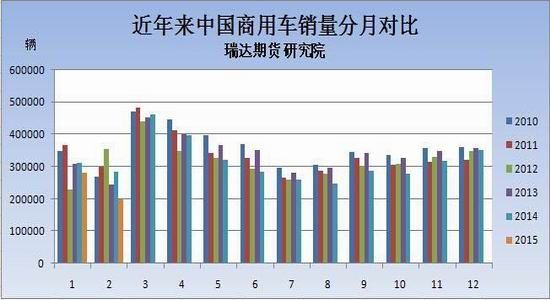

从商用车市场来看,2015 年重卡市场开局不利,其直接原因仍然是宏观经济持续疲弱,再加上艰难进行中的经济结构转型,让商用车市场尤其是重卡市场遭受重创。1-2 月,重卡市场共计销售6.9 万辆,比去年同期的 105830 辆下降 35%。其中,2 月份重卡市场共约销车 2.9 万辆,比去年同期的 54741 辆大幅下滑 47%,环比 1 月份也下降了 27.5%。

由于国内经济处在新常态环境下,煤炭、钢铁等基建受环保政策加码而缩减投入,货运需求将不可避免地收缩,加之国四车型升级换代,技术改进带来的成本增加也会削弱终端购买意愿。重卡企业陷入销售乏力的困境,不少厂商订单同比下滑幅度明显。

反观国外车市,2014 年美国车市复苏强劲,全年销量 1650 万辆,创 2006 年以来最高值;2014年欧盟汽车销量超过 1255 万辆,同比增长 5.7% ,7 年来首次由负转正。受益于汽车业强劲复苏,欧美市场轮胎产销也大幅提升。2014 年欧洲乘用车轮胎出货量为 1.97 亿条,同比增加 2%;美国轮胎销量达到 3.1 亿条,较 2013 年提升 4.7%。根据研究机构 LMC 预计,全球轿车及轻卡市场 2015 年将继续增长 2.5%至创纪录的 9000 万辆,2016 年将继续增长 4.9%。亚洲地区销量将增长 5.3%到 4000万辆。北美地区轮胎销售继续小幅增长,欧洲持平,新兴市场如中国、印度、东南亚、巴西和墨西哥继续稳步增长。米其林高级副总裁和首席采购官 LucMinguet 认为,未来五年,全球轮胎行业对天胶的需求量仍将维持每年 2-5% 的增长。米其林继续看好中国轮胎市场,在轿车和卡车胎领域均有重大投资计划。

然而去年年末,美国商务部发布公告,对原产于中国的乘用车和轻型货车轮胎作出反补贴初裁,普遍反补贴初裁税率为 12.03%。所幸反倾销初裁税率在 3 月份做出了修正,将赛轮初裁税率从 36.26%修正为 18.58%,由此中国轮胎行业分别税率企业平均税率也从 27.72% 下降到 18.99%。美国商务部“双反”政策影响了大约国内 12%的产量,对国内轮胎企业冲击严重,尤其是对出口美国比较大的大企业,对整体量的影响很大。数据显示,2015 年 1-2 月,山东东营市橡胶轮胎出口额为 3.87 亿美元,同比下降 16.1%。因而不少国内轮胎企业将工厂转移至海外,同时积极开拓欧洲市场。日前 ,中国化工集团(CNCC)与意大利 Camfin 公司签订了旨在让中国化工集团控股世界第五大轮胎公司倍耐力的协议。协议规定,中国化工将以 18 亿美元收购 Camfin 公司手中 26% 的倍耐力股份,这一举措有利于规避贸易风险和欧美等国对中国轮胎的反倾销制裁。

三、 后市展望

整体来看,在全球多个国家央行竞相降息的环境下,国际化的货币宽松氛围正在形成。而本轮大牛市 2011 年见顶以来,橡胶已经持续下跌 4 年,其从最高价已下跌 75%。价格长期临近或打破成本线,产胶区胶林将会受到砍伐,转产其他作物,未来全球产量将受到影响。从供应角度来看,沪胶市场具备在熊市中筑底的基础,且二季度东南亚正值停割期,国内迎来开割或有天气等因素给多头带来炒作题材。而从需求面来看,全球刚性需求仍旧十分稳定,随着轮胎厂向东南亚搬迁,国内消费数量或许减少,但全球消费总量仍在。从 1601 合约看,沪胶在经历了长达 4 年的下跌之后,目前恢复到正向市场。14 年受胶价下跌影响,已经出现减产趋势,因此后期资金大幅做空的理由并不充分。沪胶指数从 2014 年 9 月份已经进入了长期震荡筑底行情,周线图 MACD 连续出现底背离,而在一季度表现较为抗跌,显示已接近底部区域。经过反复的底部测试后,二季度胶价有望打破此前的震荡区间迎来上涨行情。

- 【 关闭本页 】