- 沪胶向上动力 继续逢低做多

- 时间: 2017-02-17 10:19:46 作者: 来源: 信达期货 点击:

供应:中国天胶产区已经全部停割;受洪水影响,泰国天胶减产,且由于运输道路受阻,出口船期被推迟,原料价格和船货价格齐涨。

需求:临近春节,轮胎开工率明显下滑。节后是国内汽车销售的高峰时间;出口方面,美国商务部已经对中国卡客车轮胎“双反”案进行最终裁决,认定存在反倾销和反补贴情形,在国际贸易委员会作出最终裁决并确定税率之前,中国卡客车轮胎将出现集中输美的情况,因此节后轮胎开工率将快速反弹至70%以上。

库存:青岛保税区库存连续回升2个月,但仍位于历史低位,春节后预计将重回下行通道。

价差:天胶现货短缺,期现价差快速收敛;5-9合约出现正套机会;天胶将继续贴水合成胶,刺激轮胎厂更改配方,提高天胶消费量。

操作建议:沪胶向上动力充足,可在20500左右继续逢低做多,并可尝试5-9正套。

一、行情回顾

1月初,泰国爆发洪水,南部天胶主产区受灾严重,胶农被迫停割,橡胶(20495, -685.00,-3.23%)加工厂由于运输受阻亦无法将成品运出,受此影响,沪胶迅速拉涨,逼近22000,达到2014年以来最高。月中,泰国抛储消息传出,10.4万吨国储橡胶成功拍卖,沪胶应声下跌,一度跌停。之后,抛储消息逐渐被消化,洪水导致的对天胶供给的担忧再度占上风,沪胶触底反弹。截止1月25日收盘,RU1705报收20220元/吨,较12月底上涨1870元/吨,涨幅达10%。

图1:RU17051月走势图

资料来源:文华财经,信达期货研发中心

二、行业动态

1.美国商务部于2016年12月30日发布公告,确定了对华乘用车和轻卡轮胎“双反”案第一次反倾销年度行政复审强制应诉企业名单,两家企业分别为佳通轮胎和北京百事强贸易公司。

2.商务部指出,由于今年的较快增长抬高了基数,再加上1.6升及以下排量乘用车车辆购置税优惠政策力度减弱,明年的汽车销售增速可能会有所回落。

3.1月1日,中国出口轮胎质量技术促进委员会印发《出口轮胎企业“同线同标同质”认定准则》。4.美国商务部1月24日公布终裁结果,认定从中国进口的公共汽车和卡车轮胎存在倾销行为,并且获得“可采取反补贴措施的补贴

三、天胶基本面

1.上游供应

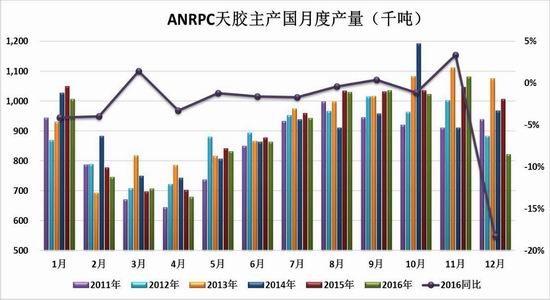

1)全球天胶产量:2016年,全球天胶产量1197.5万吨,供应缺口达65.5万吨。2016年ANRPC天胶产量1076.9万吨,同比减少2.6%。2016年ANRPC天胶减产主要受天气影响,尤其是12月泰国、马来西亚爆发洪灾,严重影响胶农割胶,当月ANRPC天胶产量仅为82.2万吨,同比大减18%。1月洪水依旧肆虐,据泰国橡胶管理局估计,洪水可能导致第一季度泰国天胶产量减少10%,约11万吨。全球天胶主产区即将停割,产量的减少使得市场非常担忧停割期间天胶供给。

图2:ANRPC天胶产量

资料来源:WIND,信达期货研发中心

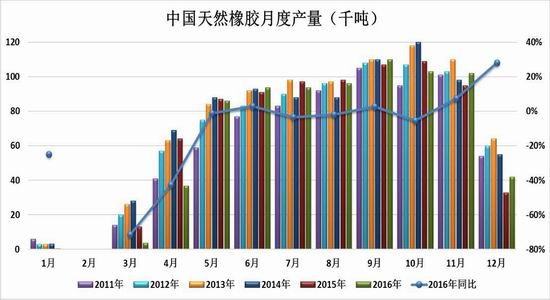

2)中国天胶产量:2016年,中国天胶产量76.7万吨,同比减少3.4%。与东南亚产区不同,中国天胶产量主要受割胶利润影响较大。1-10月,由于割胶利润低微,产区(尤其是海南产区)出现弃割现象,天胶产量同比减少较多,幅度达到6.5%。11-12月,割胶利润逐渐修复,胶农割胶积极性明显提高,产量同比增加12.7%。目前中国产区已经全部停割。

图3:中国天然橡胶产量

资料来源:WIND,信达期货研发中心

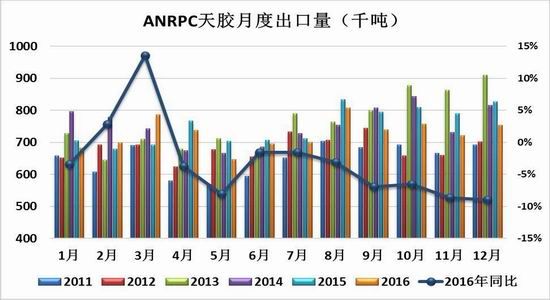

3)ANRPC天胶出口:2016年,ANRPC天胶出口量872.8万吨,同比减少3.3%。天胶产量始终是限制出口量的最重要因素。此外,为提振胶价,主要产胶国施行了出口限制政策。目前,泰国洪水不仅影响了割胶天数,也阻断了加工厂向外运输成品的道路,据闻不少船期已被推迟,出口量预计出现较大下滑。

图4:ANRPC天胶出口量

资料来源:WIND,信达期货研发中心

4)泰国抛储:继12月28日流拍之后,泰国政府分别于1月17日和1月18日再度抛储,共成功拍卖10.4万吨橡胶,均价为67.35泰铢/公斤,对比中心市场胶水和杯胶80和72泰铢/公斤的报价,价格优势比较明显。这批橡胶的提货期延长到90天,预计不会在较短时间内流入市场。本轮拍卖后,泰国国储橡胶还余约20万吨,都将在今年拍卖完毕。

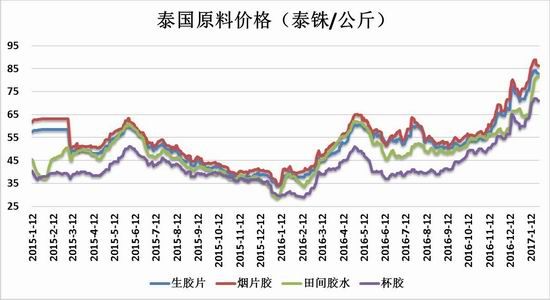

5)泰国原料价格:截止1月24日,泰国中心市场原料报价如下:生胶片82.72泰铢/公斤、烟片86.31泰铢/公斤、胶水82泰铢/公斤、杯胶71泰铢/公斤;分别较12月底上涨了15%、13%、27%和18%。泰国原料价格的大幅上涨主要受洪水影响。

图5:泰国原料价格

资料来源:WIND,信达期货研发中心

6)船货价格:截止

1月24日,船货价格如下:RSS32580美元/吨、SMR202240美元/吨、SIR202180美元/吨、3L2310美元/吨;折合成人民币分别为22796元/吨、20078元/吨、19598元/吨和20638元/吨;分别较上月底上涨了9%、7%、7%、和13%。随着价格的不断升高,泰国可能将提高出口CESS税。

图6:天胶进口船货价格

资料来源:WIND,信达期货研发中心

2.下游需求

1)中国汽车产销及库存:2016年,中国汽车产量2800万辆,同比增加14.5%;汽车销量2794万辆,同比增长13.7%。2016年中国汽车产销量两位数大幅增长主要受包括小排量汽车购置税优惠,新能源汽车鼓励政策,黄标车废除、卡车治超等政策的刺激。随着购置税优惠政策力度减半以及其他刺激政策边际效益的下降,2017年中国汽车产销增幅预计将重回5%以下。春节过后往往是一年中汽车销售的最旺季,但今年由于小排量汽车购置税的提高,预计节后汽车销售同比将出现下滑,环比也不会出现大幅上升。截止2016年12月,中国汽车总库存120.3万辆,环比增加3.8万辆;其中乘用车库存93,7万辆,环比增加0.1万辆;商用车库存26.6万辆,环比增加3.6万辆。由于12月份汽车销售,尤其是重卡销售不及预期,因此汽车库存出现累积迹象。

图7:中国汽车月度产量 图8:中国汽车月度销量

资料来源:WIND,信达期货研发中心

图9:中国汽车库存

资料来源:WIND,信达期货研发中心

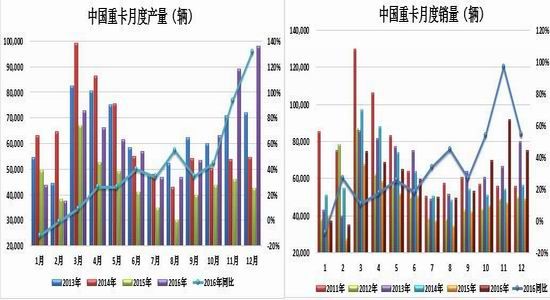

2)中国重卡产销:2016年中国重卡产量73.7万辆,同比增加38%;销量72.9万辆,同比增加33%。继连续两年负增长后,中国重卡产销终于迎来了大幅增长,其中与物流运输紧密相关的半挂牵引车增长最为显著。重卡增长主要受黄标车废除和卡车治超的刺激。市场曾预测2016年重卡销量将突破74万辆,但在经过多月同比连续刷新历史记录后,12月的同比出现大幅下降,远低于市场预期。2017年,中国GDP增长

预计仍将在6.7%左右,且随着刺激政策边际效应的减小,重卡产销增长速度也将放缓。

图10:中国重卡月度产量 图11:中国重卡月度销量

资料来源:WIND,信达期货研发中心

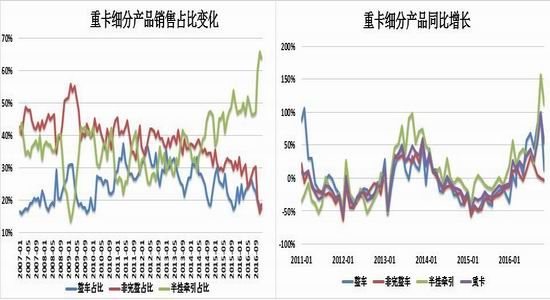

图12:重卡细分产品销售占比变化 图13:重卡细分产品同比增长

资料来源:WIND,信达期货研发中心

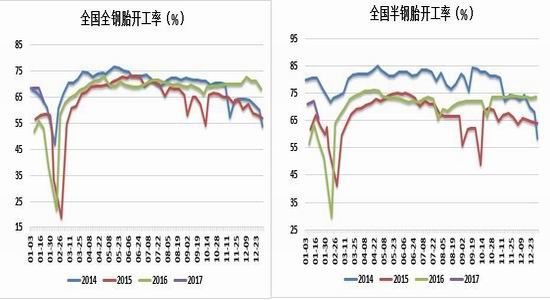

3)轮胎开工率:截止1月20日,全国全钢胎开工率63.33%,半钢胎开工率65.82%。临近春节,轮胎开工率明显下滑。节后是国内汽车销售的高峰时间;出口方面,美国商务部已经对中国卡客车轮胎“双反”案进行最终裁决,认定存在反倾销和反补贴情形,在国际贸易委员会作出最终裁决并确定税率之前,中国卡客车轮胎将出现集中输美的情况,因此节后轮胎开工率将快速反弹至70%以上。

图14:全国全钢胎开工率 图15:全国半钢胎开工率

资料来源:WIND,信达期货研发中心

3.库存

1)青岛保税区库存:截止1月中旬,青岛保税区橡胶总库存12.18万吨,天然橡胶库存9.11万吨。保税区橡胶库存已连续回升两个月,但仍处于历史绝对低位。春节后,受泰国洪水影响天胶进口减少,而天胶需求将快速反弹,保税区库存预计将重新进入下行通道。

图16:青岛保税区橡胶总库存 图17:青岛保税区天然橡胶库存

资料来源:WIND,信达期货研发中心

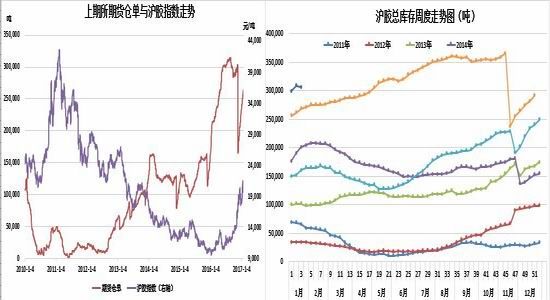

2)上期所库存:截止1月24日,上期所仓单共26.3万吨,总库存共30.7万吨。2017年上期所库存将重蹈2016年覆辙,甚至由于上期所新批复了两个国产全乳胶可交割品牌,高仓单问题还将愈演愈烈。

图18:上期所仓单 图19:上期所总库存

资料来源:WIND,信达期货研发中心

四、价差

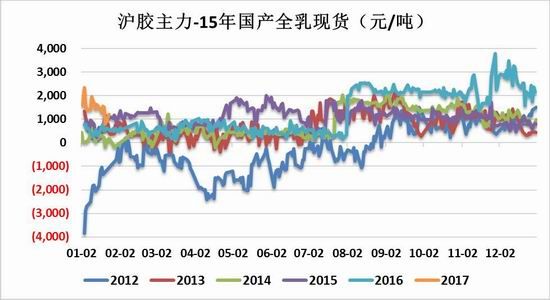

1)期现价差:截止1月23日,沪胶主力-15年国产全乳胶现货价差为1195元/吨。从12月下旬开始,全乳胶现货一改之前温和跟涨的态势,突然发力,期现价差快速收窄,这也反映出由于泰国洪水的影响,现货供应出现不足。

图20:沪胶主力-15年国产全乳现货

资料来源:WIND,信达期货研发中心

2)月间价差:截止1月24日,沪胶9-5合约价差为-45元/吨。9-5价差出现收敛迹象,这主要有两个原因。首先,09合约处于供应旺季;而05合约则处于供应淡季及需求旺季,再加上泰国洪水更使得供应雪上加霜。其次,高仓单卷土而来,给09合约的上涨带来重重压力。预计9-5合约价差将继续收敛,可尝试正套。

图21:沪胶9-5合约价差

资料来源:WIND,信达期货研发中心

3)天胶-合成胶价差:截止1月23日,国产全乳-丁苯橡胶价差为-5350元/吨,国产全乳-顺丁橡胶价差为-6850元/吨。相较于天然橡胶,自去年下半年以来,合成胶的涨势更为惊人,升水天然橡胶的时间之久,幅度之深都是非常罕见的。2017年,原油价格大概率将保持向上趋势,而根据排产计划和新装置的启用计划,丁二烯仍将处于供应短缺的状态,因此天然橡胶仍将在较长的时间内贴水合成橡胶,这将大大刺激轮胎厂以天然橡胶替代合成橡胶,从而增加天然橡胶的消费量,提高天然橡胶的价格。

图22:国产全乳胶-丁苯橡胶价差 图23:国产全乳胶-顺丁橡胶价差

资料来源:WIND,信达期货研发中心

五、总结与展望

供应:中国天胶产区已经全部停割;受洪水影响,泰国天胶减产,且由于运输道路受阻,出口船期被推迟,原料价格和船货价格齐涨。

需求:临近春节,轮胎开工率明显下滑。节后是国内汽车销售的高峰时间;出口方面,美国商务部已经对中国卡客车轮胎“双反”案进行最终裁决,认定存在反倾销和反补贴情形,在国际贸易委员会作出最终裁决并确定税率之前,中国卡客车轮胎将出现集中输美的情况,因此节后轮胎开工率将快速反弹至70%以上。库存:青岛保税区库存连续回升2个月,但仍位于历史低位,春节后预计将重回下行通道。

价差:天胶现货短缺,期现价差快速收敛;5-9合约出现正套机会;天胶将继续贴水合成胶,刺激轮胎厂更改配方,提高天胶消费量。

操作建议:沪胶向上动力充足,可在20500左右继续逢低做多,并可尝试5-9正套。

- 【 关闭本页 】