- 3月月报(天然橡胶)

- 时间: 2017-03-02 09:25:33 作者: 杨燕 来源: 新湖期货 点击:

抛储叠加囤货贸易商抛货共振回调,非反转

本月天胶价格巨幅波动,节日期间日胶上演"过山车"多逼空行情,连续三天涨幅近20%,在东京交易所严查关联账户后闪崩,跌去全部涨幅。节后沪胶开盘后很快创4年新高后大幅下跌,泰国抛储基本抵消了洪水影响。

产业基本面,供应:主要产胶国停割季,节前贸易商囤货待涨,轮胎厂备货充足并不急于补库存,资金压力下伴随期价大幅回调部分出现甩货动作;需求:全钢、半钢负荷正常季节性恢复,但部分企业受制于原料价格高企及环保因素开工不及预期。库存:2月中旬保税区天胶库存环比大幅回升,同比不高,仓单同期历史新高。轮胎厂原料库存中偏低。成本利润:产区利润丰厚,加工厂利润尚可,轮胎企业分化明显。合成胶:外盘远洋丁二烯套利船货到港,丁二烯带领合成胶快速回调,升水天胶幅度大幅收窄。但17年上半年亚洲丁二烯装置集中检修叠加上半年旺季,丁二烯虽价格有透支但阶段性供需矛盾依然存。

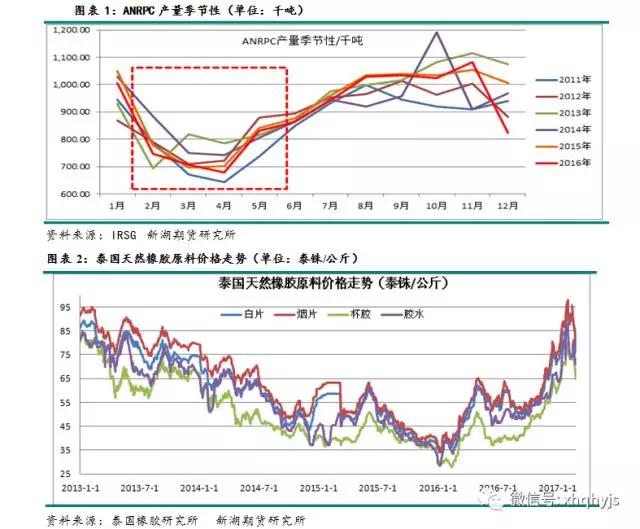

一、停割季供需走强,短期泰国快速抛储对市场形成打压

2-4月份是东南亚天然橡胶主产国停割季,停割季产量比起旺产季少30-40%,需求端季节性旺季,供需错配。ANRPC1月份报告预计2017年主产国天胶产量增长4%至1120.2万吨,将再创新高。

产区方面泰国原料跟随成品胶快速回调,不过胶水-杯胶价差走扩显示胶水供应并不充裕,预计胶水后期跌幅有限。

2017年泰国政府基于政治及经济角度考量计划尽快释放31万吨老胶国储库存,提货期一周左右。1月17日首批抛储10.4万吨,成交价64-75泰铢,折人民币进口16500-19000元/吨,较竞拍底价溢价较高,但低于中心市场原料价;2月14日第二批10万吨抛储共计成交9.5万吨,其中烟片75泰铢/公斤,折人民币19000元/吨,标胶66泰铢/公斤,折人民币17000元/吨,抛储胶将拉去加工厂进行二次加工,较低竞拍价对市场影响不大泰国政府计划3月7号拍卖第三批共计11.82万吨老胶库存,其中烟片11.45万吨,标胶0.37万吨,本批拍卖共有28个仓库,主要集中在南部地区,平均标的价格为71.6铢/公斤,折人民币进口价为18200元/吨。

此次泰国抛储较为坚决,拍卖低于市场预期,时间点推算2月中旬首批抛储胶经加工厂回炉后可再次投入市场,第二、三批货物在3/4月份可投入市场,船货推算4-6月份抛储胶可陆续流入国内市场。

(2)主产国增产潜力较大

新增种植面积推算依然处于大增产周期:07-11年期间随着胶价大幅上涨,东南亚主产国新增种植面积大幅飙升,根据5-7年种植-割胶周期推算,12年以后全球产量理论上应该快速增加。12年开始新增种植面积跟随胶价快速萎缩,推算17年以后,全球理论产量增速趋稳。

当前胶水价格已经上涨至14年高点,高成本产区如中国、马来西亚产区割胶收益大幅转好,不过价格飙升阶段临近停割期,胶农实际收益改善不是很明显,若高价格一直维持到明年开割季,供应增幅将十分可观,但实际产量增幅受限于低基数不会很大;中等成本产胶国如泰国、印尼的普通胶农割胶收益已经超过办公室职员,低成本越南、柬埔寨等国家产区更是10%以上的增幅开足马力,整体来看目前价格全球产区割胶积极性均非常好。

中长期的核心在于对17年供应增量的预估,其中高成本产区产量低,增量贡献不明显,低成本产区之前并未受低胶价影响降低胶园割胶率,低成本越南、柬埔寨等国家产区更是10%以上的产量增幅开足马力,因此未来增量主要来自中、低等成本产区。16年供应受诸多极端天气干扰参考意义不大,17年产量按照15年基数预估同比增幅在4%-6%,需求乐观估计同比增幅2%,全球供需基本平衡。因此整体来看,若价格高位维持至17年开割季,供应增量将较为可观,届时供需还是会对对价格形成拖累。

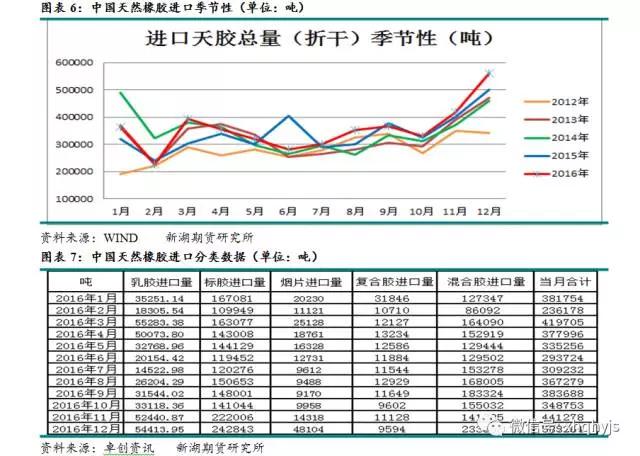

二、进口放量并未导致库存累积

中国海关最新统计数据显示:2017年1月中国进口天然及合成橡胶(含胶乳)共计51万吨,同比增长11.8%。但较去年12月进口73万吨来说,大幅减少22万吨。16年月份国内天胶进口(含混合胶、复合胶)折干共计426万吨,同比增加4.1%,混合胶进口182万吨,同步增加239%,混合胶零关税基本替代了之前的复合胶。

节日期间保税区出库量小于入库量,各胶种库存累积速度较快。截至2017年2月中旬,青岛保税区橡胶库存为15.7万吨,环比大幅回升28.6%,同比下降43.7%。具体来看,天胶增加2.5万吨,是总库存增加的主要贡献量,而合成胶库存增加1万吨,复合胶库存变化不大,但是整体库存水平依然处于低位。

截至2月24日,期货交割库仓单为26.7万吨,同比大幅上升21%。期货交割库总库存为31.9万吨,同比上升15%,其中仓单16年新全乳胶是交割库总库存上升主要原因,部分烟片船货套利货的流入,17年民营企业曼丽新加入交割,贡献率2万吨,预估9月交割时35-40万吨仓单,再创历史新高。

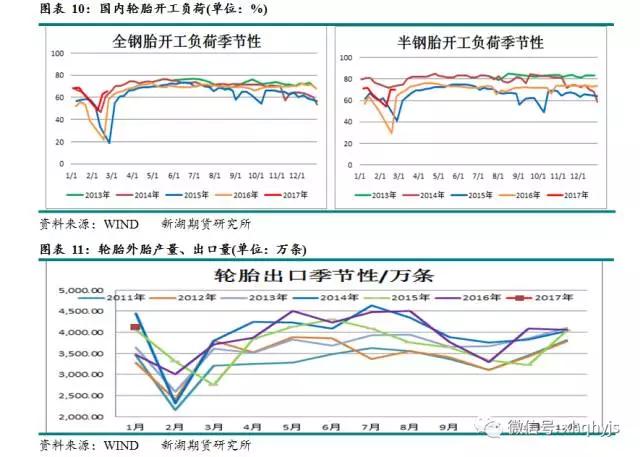

三、下游轮胎节后复工良好、涨价不畅,车市开年大跌

2017年春节轮胎企业放假时间较往年略短,节后开工恢复较快,截止2月24日,全钢开工负荷为65.76%,环比上升2.43%,同比上升7.12%;半钢开工负荷为70.14%,环比上升4.32%,同比上升6.16%。1月份国产数据暂未更新,出口4115万条,同比大增18.55%。轮胎企业库存目前集中在经销商环节,自身原料及产成品库存均不高。

节后多家企业发出涨价通知,实际涨价及库存仅传导至轮胎经销商环节,轮胎经销商价格指数依然处于低位,传导并不算顺畅。

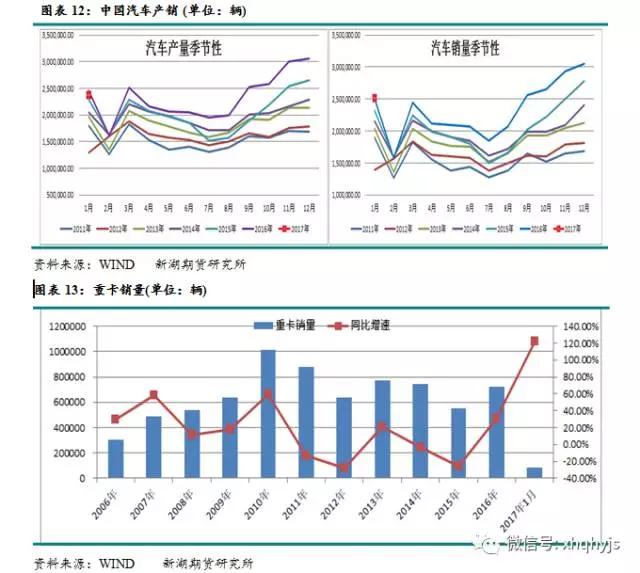

国内车市1月份急刹车,共生产237万辆,同比下降3.4%,;环比大降22.7%;共销售252万辆,同比微增0.8%,环比大降17.6%。2017年小排量购置税由5%提升为7.5%,部分购车需求前置,叠加春节因素销量滑坡,但目前中国千人汽车保有量看目前在110左右,依然处于景气周期中的较高增速阶段。另外09-10年时前一轮汽车爆发期,虽16年部分替换需求提前释放,但17年是替换大年,预计增速可维持在5%左右,其中乘用车增速较低,商用车较高。

17年1月份重卡销售8.2万辆,同比大增122%。公路货运复苏、6-7年替换周期来临及国五新标刺激是重卡增长主要动力,短期爆发受限制超载带来的该换车需求,改换车订单方面一直排到今年上半年4-6月份,另外基建需求带动工程车的增量也不可忽视。

当前重卡保有量560万辆左右,09-16年销售590万辆,推算国内09年前的重卡基本淘汰,替换周期为7年左右。10年101万辆重卡大部分在17年面临集体置换,替换需求空间较大。整体来看,替换及新增需求主要与国内宏观经济及治超新政息息相关。

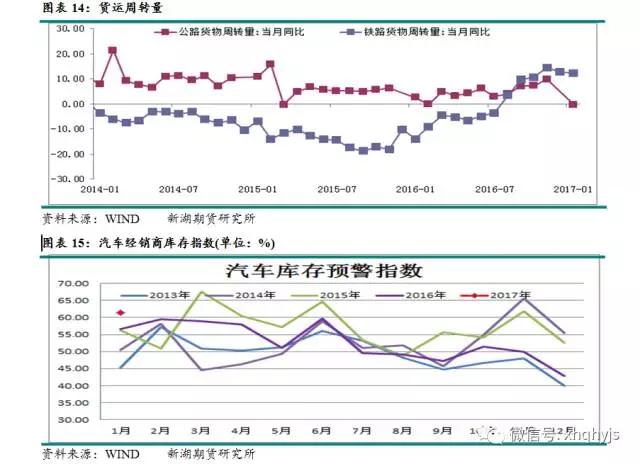

1月公路货运周转量同比下滑0.2%,铁路货运周转量受16年低基数同比增加12.4%,连续6个月转正,铁路货运改善部分也与公路限载后运输量的转移有关。

汽车库存方面,1月份国内汽车库存预警指数61.5,环比大幅回升,整体属于中偏高水平。

四、行情展望

短周期回调非反转,5月份前天胶具备供应炒作、期现价差支撑及合成胶氛围呼应,整体表现易涨难跌,下半年供需情况变数较大,隐形利空压力仍未显现。操作策略方面17000-21000元/吨区间内逢低买入,不追高。

(中橡声明:中橡商务网登载此文出于传递更多信息之目的,不代表本网观点和立场。文章内容仅供参考,不构成投资建议。投资者据此进行的投资行为,风险自担。)

- 【 关闭本页 】