- 乐悲一瞬间,市场习惯性短视

- 时间: 2017-04-06 09:16:27 作者: 刘健 来源: 新湖期货 点击:

一、行情回顾

三月份月天胶继续大幅下探,合成胶跟随开启暴跌模式,对天胶的氛围由支撑转利空,相隔仅一月,整个市场参与者情绪从极度乐观转极度悲观。究其原因,宏观货币政策收紧、地产调控及产业自身隐形供应显性化三大因素共振,前两者不做细论,产业层面,天胶进口历史新高,叠加价格下跌套利盘刺破期现双杀,库存快速累积,贸易商资金压力紧张出现抛货,泰国抛储加剧市场情绪恶化;合成胶方面丁二烯巨额利润吸引进口套利盘及国内供应商提升供应,库存累积-抛货-暴跌轮番演绎,一个月下跌近万点,库存问题仍没有效解决。

短期来看天时已处停割季,停割季产量比起旺产季少30-40%,需求端季节性旺季,供需错配,4-5月份是传统去库存月份,库存压力将有所缓解;据ANRPC最新报告称,今年前两个月天胶产量同比下滑2.2%至171.4万吨。这主要受泰国南部持续至1月中旬的洪水以及胶树提前落叶影响。除泰国同比下降14%外,印尼、越南、马来西亚、印度同比分别有4.4%、7.9%、7.7%和30.3%的增长;而中国亦有增加。数据显示,1-2月,天胶消费同比增长3.3%,出口同比增长3%,进口同比增长6.5%。报告预测,前5个月,天胶产量同比增长1.9%,全年产量增长4.2%。

.jpg)

地利方面主力合约升水混合胶幅度在500元-800元/吨较低区间,低价货对期价有支撑;人和方面亚洲丁二烯密集检修季来临,合成胶成本端压力阶段性减小。

本报告主要就2017年市场供需走势进行分析。

二、2017年展望-市场参与者习惯性高估短期影响,低估长期变化

1、16年供不及预期,需求亮眼,17年核心切回供应。

2016年年初ANRPC年初预估16年度全球天然橡胶供需平衡情况为累库存11万吨左右,实际情况是泰国、马来西亚、中国均发生减产,与此同时中国需求远超预期,16年度去库存力度达45万吨。

.jpg)

2、橡胶的供应弹性有多大?

那么17年供应潜力到底有多大?且听我细细道来!

(1)全球天然橡胶依然处于增产周期

.jpg)

天然橡胶自种植至开割需7 年,主产国在2007-2012 年间较大的新种及翻种面积,2014-2019 年新增割胶面积将大幅增加,2017 年以后青壮年的胶树增量较为明显,理论供应放量也将十分明显。

(2)供应类似笨重航母,利好来袭加速慢

.jpg)

沪胶指数自13年25000元/吨跌至16年初10000元/吨不到,供应增加趋势被压制;16年完成中等级别反弹,由于价格主升阶段发生在三四季度,供应并没有明显增加。

(3)利空来袭减速亦慢

.jpg)

当前胶水价格高中低成本产区割胶积极性均较好,2016年诸多极端天气因素不在成为炒作点。1、开割率提升:泰国、印尼、印度、马来、中国、柬埔寨理论上均有较大提升空间。2、单产提升:增加割胶频率,施肥杀虫做养护。3调整割胶期:推迟停割,提前开割。

(4)17年胶水10%+增量? 想多了!

.jpg)

17年价格中枢接近13年,割胶面积增速5.5%,总面积增速6.5%,由于大量新增割胶树加入,单产普遍略降,另一突出问题是胶工短缺,综合来看17年种植环节供应增速4%较为合理。

3、国内外抛储打压市场分析

(1)泰国密集抛储改变“理论上”的供需平衡表

.jpg)

2017年泰国政府基于政治及经济角度考量计划尽快释放31万吨老胶国储库存,提货期一周左右,抛储胶将拉去加工厂进行二次加工,较低竞拍价对市场影响不大。此次泰国抛储较为坚决,拍卖价低于市场预期,但前两批20万吨胶中烟片并不能用于三大国际天胶期货交易所交割,且烟片胶硬化程度较高,掺混加工时比例较小,消化周期较长。

(2)隐形利空:中国国储传闻有轮储意向

.jpg)

中国国储有世界最大库存,此次轮储消息暂未确认。国储抛储不以打压市场为目的,后期若在现货市场缺口时抛储,最可能参考棉花模式,抛多收少。战略物资(大进口依存度)安全库存角度考量,国储目前库存相当于国内2个月消费量,并不算大,即使抛储,量不会大。

4、需求不差

(1)中国依旧是世界需求的引擎

.jpg)

2016年60%以上的汽车产销增量来自中国,因此世界需求看中国。

(2)需求节后正常旺季复苏

.jpg)

轮胎厂节后需求旺季来临,开工负荷季节性回升情况尚可,截止3月24日,全钢负荷69.64%、半钢负荷73.94%。

(3)2月份轮胎出口断崖式下跌,前两月增幅收窄

.jpg)

2月轮胎出口2656万条,同比暴跌11.6%,1-2月同比增加4.5%。

(4)国内外轮胎企业现涨价潮,部分企业明升暗降

.jpg)

2016年9月至2017年2月末,天胶、合成胶、炭黑、辅料等价格上涨累积推动轮胎成本上移40%偏上,迫使轮胎价格涨势不止。轮胎价格整体难题走势与原料橡胶/炭黑/氧化锌等类似,但国产同质、低端化依然严重,行业话语权低,涨价较为困难,16年低点 出现在9-10月份,截止17年1月份,价格仅反弹2-3%。1-3月份国内外轮胎工厂集中提价10%-20%的幅度,叠加原料价格下跌,轮胎利润大幅修复,后期若轮胎环节成功转嫁成本压力形成正反馈,高价橡胶可以被接受。

当前存在的问题是终端消化库存缓慢,部分国产轮胎企业及经销商实际操作明升暗降,且原料经过年后暴跌,其成本压力大为减弱,出现降价动力。

(5)政策性需求透支难改汽车景气周期

16年汽车产销在购置税优惠、地产阶段性复苏带来的配置性需求及7-8年后的置换需求等因素叠加完成了15%左右增幅,中国千人汽车保有量看目前在110左右,依然处于景气周期中的较高增速阶段。另外09-10年时前一轮汽车爆发期, 虽16年部分替换需求提前释放,但17年是替换大年,预计增速可维持在5%左右,其中乘用车增速较低,商用车较高。

1-2月份汽车产销分别453/448万辆,同比分别增加11.4%/9.2%。

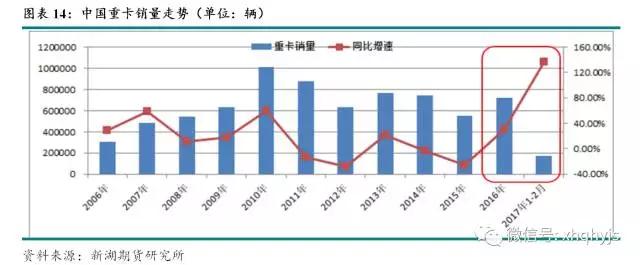

(6)重卡销量17年预期偏乐观

1、公路货运复苏、6-7年替换周期来临及国五新标刺激是重卡增长主要动力,短期爆发受限制超载带来的该换车需求,改换车订单方面一直排到今年上半年4-6月份,另外基建需求带动工程车的增量也不可忽视。2、当前重卡保有量560万辆左右,09-16年销售590万辆,推算国内09年前的重卡基本淘汰,替换周期为7年左右。10年101万辆重卡大部分在17年面临集体置换,替换需求空间较大。3、整体来看,替换及新增需求主要与国内宏观经济及治超新政息息相关。

5、1-2月份进口历史新高,库存累积却低于预期

.jpg)

1-2月份进口81万吨,同比大增32%,保税区、仓单回升幅度较小,下游制品企业原料库存不高,说明消费情况较好。

6、天胶反替代合成胶由量变到质变,合成供应增加成本坍塌

自16年3月底混-11月份合胶、老全乳胶全面贴水合成胶,贴水幅度及时间强化替代发生。替代发生领域方面:非轮胎制品提前更改配方增加天胶用量,减少合成胶用量,轮胎企业滞后,不过在16年底一些大型企业已经更改配方。

年后又为何暴跌了,高价吸引供应,成本丁二烯坍塌。

.jpg)

节后合成胶成本丁二烯坍塌,进口增量、国内检修装置部分推迟。春节因素叠加合成橡胶被天胶反替代,合成橡胶社会库存快速累积至高位。

7、2016年胶圈热词:非标/标准套利盘

2016年3000元/吨以上套利空间吸引很多贸易现货企业大量参与非标/标准期现操作,市场可流通货源反而变得紧缺,节后阶段性供需走弱时期现套利盘作用将由助涨转助跌。

.jpg)

8、撇开套利盘,2017年供需依然偏紧

供应:减量:泰1月洪水减15万吨;增量:国外泰抛储31万吨。需求增量:天胶替代合成增量25万吨。洪水+替代消费基本抵消泰国抛储影响。变量:非标、标准期现套利货释放库存30+30,该库存释放压力需要弱平衡表支持。

撇开套利盘,2017年供应增速4%是概率较大,对应消费增速仅需0.34%就可满足,定义17年供需紧平衡。18年供应缺口有望进一步放大。

6、17年供需偏紧,同样的“套路”大概率上演

1、天胶唯一确定的行情是9/11月合约贴水混合胶交割,显然多头未来要面临1000点左右的雷。2、但升贴水修复不意味着期价下跌,1709/1711集中交割后压力大概率通过18年合约转移。3、弱供需会刺破非标/标准套利盘压力提前释放,紧平衡会使得压力展期消化。

18年合约大概率通过升水引流套利盘,17年需求增速低档期, 因此良好的中长期供需格局有望使得1709/1711交割后期现价格不会出现大幅下跌。

三、行情展望

17年基调:供需面层面紧平衡,流动性溢价因素依然存在,阶段性多空因素剧烈博弈,整体低点逐步向上。操作策略:短期宏观、整体商品氛围皆偏弱,未来期货合约面临709/711合约交割时1000-1500元/吨左右升贴水的雷要踩,主力合约若下跌至13000-14000元/吨区间则具备买入价值。

(中橡声明:中橡商务网登载此文出于传递更多信息之目的,不代表本网观点和立场。文章内容仅供参考,不构成投资建议。投资者据此进行的投资行为,风险自担。)

- 【 关闭本页 】