- 2018年供应继续增加 橡胶重心小幅下移

- 时间: 2018-01-02 09:54:28 作者: 来源: 华泰期货 点击:

2018年增产趋势延续,就新增面积来看,2018年较2017年继续增产,该趋势将要延续至2019年;

鉴于目前沪胶价格处于偏低位置,2018年进口积极性或没有2017年那么高;

2018年库存压力依然较大,但增速或会放缓;

相关研究:

下游需求更多的动力还是来自于国内重卡替换市场上。出口需求增量则主要看美国基建政策,尚存不确定性。国内汽车产销会因为政策红利的消失而趋于稳定;经历一年多的重卡超载查抄政策带来的新增量的大幅增长之后,边际增量也在逐渐减少。

2018的供需格局相比2017年来看,供应的增量或更稳定,需求则还有待观察。我们认为2018的价格重心较2017年有所下移。预计价格区间在12000-20000元/吨。

策略:具体的走势可能还是表现出较强的季节性。结合供应的规律,上半年则可能有比较好的表现,年内的低点或更大可能在三、四季度。自从2016年以来,大宗商品经历前期漫长的熊市之后,价格的波动开始跟库存的周期有更强的相关性。因此对于橡胶(14340, 200.00,1.41%)的走势也一样也紧密跟踪库存的相应周期去判断。。

风险:天气异常,下游消费出现明显好转,国内资金继续大幅宽松。

行情回顾

回顾2017年的行情,总体是调整的一年,在年初突破去年高点之后,一路走低,回吐了去年三分之二的涨幅有余。整体表现一波三折:前三季度依次经历了:冲高回落、触底反弹、再次回落三个阶段。

冲高回落(2017年初至6月初):年初在洪水以及下游年前补库的带动下继续拉升了一波,创出去年以来的新高,之后一路走低,主要是2016年的洪水减产不及预期叠加泰国20万吨的抛储,使得供应压力回升,同时因为之前胶价的抬升增加了进口积极性,造成国内库存回升,供应压力凸显。宏观层面上,国内资金收紧造成前期的消费预期被证伪,造成一波大幅的下跌行情。

触底反弹(6月初至9月初):该阶段是去库存之后的反弹行情,将近四个月的跌势使得市场悲观氛围重新笼罩,现货商及下游工厂补库谨慎,进口及库存的减少造成阶段性的供应偏少,支撑价格反弹,周边的环境来看,受环保的影响,黑色、有色、化工齐发力,整个商品市场的氛围转向明显。橡胶在阶段性供应减少的支撑下跟随大宗商品一起反弹。

再次回落(9月份):9月份的行情主要是基差修复行情,经历前一波的涨势之后,库存重新回升,进口量也持续增加,叠加割胶旺季来临,对后期供应充裕的预期,期货升水现货3000元/吨的格局难以维系。

横盘整理(9月下旬-12月):9月下旬至今,维系两个月之久的横盘整理,上方14500元/吨一线的压力较为明显。造成价格震荡两个月之久的主要原因:供需两弱格局带来的价格震荡,首先是国内停割,短期供应萎缩叠加原料价格低位,使得期货价格下行有限;其次,下游步入消费淡季,轮胎厂开工率缓慢下滑,重卡销售、汽车产销出现增速回落叠加期货升水格局,使得价格上行阻碍较大。

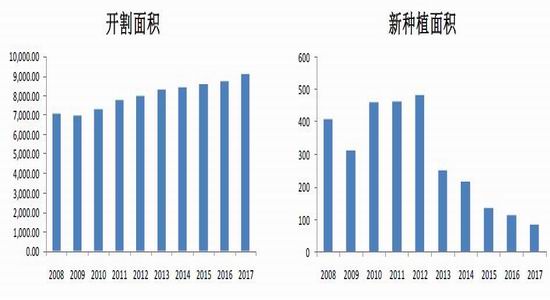

2018年增产趋势延续

根据ANRPC公布的年度开割面积来看,受到2016年价格抬升的刺激,2017年的开割面积还在持续增加。就新增面积来看,2018年较2017年继续增产,该趋势将要延续至2019年。

图1:ANRPC产胶国开割面积 图2:ANRPC产胶国新种植面积

数据来源:Wind 华泰期货研究院

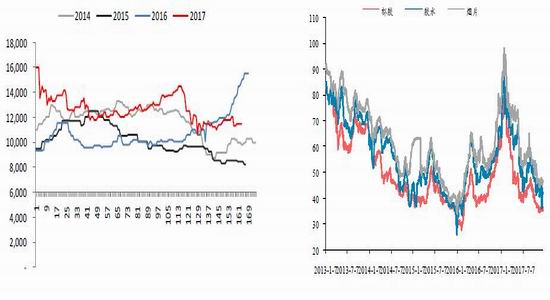

从价格去推测明年的产量,

纵观2017全年价格,并没有下跌到国内外的成本线以下,包括泰国的原料,目前距离前期2016年初的低点位置尚有空间,因此,对于来年重新开割后胶农割胶的积极性而言,并没有挫伤,也就意味着,产能增加对应的产量增加量基本是可以确定的部分,排除异常天气的出现。2018年供应增量相对确定。

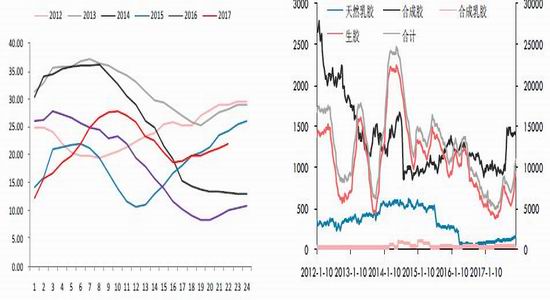

图3:云南胶水价格 单位:元/吨 图4:泰国原料价格 单位:泰铢/公斤

数据来源:Wind 华泰期货研究院

图5:ANRPC天胶产量 图6:ANRPC天胶年度产量

数据来源:Wind 华泰期货研究院

从价格去推测明年的进口

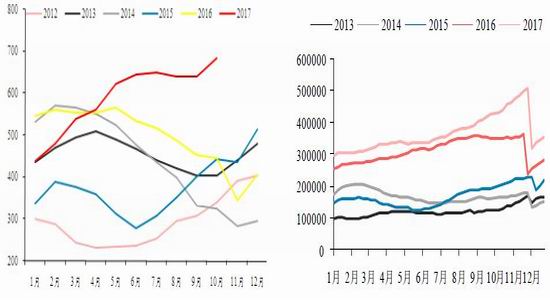

我们看到2017年天然橡胶及合成胶的进口明显增加,最新数据显示,2017年11月中国进口天然橡胶及合成橡胶(包括胶乳)共计67万吨,环比增长27%,较去年同期增长19%。1-10月份中国橡胶进口量为632万吨,同比去年增长24.4%。2016年价格的上涨极大提升了国内进口积极性。鉴于目前沪胶价格处于偏低位置,2018年进口积极性或没有2017年那么高。

图7:天然橡胶进口量 单位:万吨 图8:合成橡胶进口量 单位:吨

数据来源:中国海关 华泰期货研究院

全球显性库存维持高位

全球天胶显性库存增加较为明显,7月份达到了阶段性高点后,小幅回落,10月份重新走高。主要是期现价差的持续拉大,使得国内交易所库存持续流入,且库存处于近五年来的高位。

图9:全球天胶显性库存 单位:吨 图10:上海交易所库存 单位:吨

数据来源:Wind 卓创资讯 华泰期货研究院

青岛保税区库存同比在5月份开始出现同比上升,目前的同比增幅在持续拉大。2016年以来交易所库存仓单出现明显增加,主要是经历前期的长期下行之后,2016年的反弹,使得国内胶价产生吸引力,吸引了国内全乳胶往交易所流入,国外各胶种往中国保税区走,造成库存累积较快。日本港口库存目前也是从低位上来不少,处于上行通道。

图11:青岛保税区库存 单位:万吨 图12:日本港口库存 单位:吨

数据来源:Wind 卓创资讯 华泰期货研究院

总结2017年供应,无论产量还是进口量及库存均表现出旺盛的状态,使得2017年价格承压。就2018年的供应来看,首先产量方面,按照新增种植面积来测算,增幅跟2017年基本持平,略有增加。且就2017年全年的价格来看,并没有达到胶农不愿意去割胶的警戒线,因此,2018年胶农的割胶积极性应该不会有明显波动,这样增量基本可以预估。而进口及库存则因为2017年年底价格处于相对偏低位置,2018年进口积极性或没法跟2017年相提并论,库存也不会出现更快速的增幅。总体预计,2018年的供应稳步增加,同比增幅或持平于上年。

轮胎开工率缓步下移

2018年下游消费增量贡献或在外需以及重卡替换市场两块领域。主要原因是:随着政策实施时长的拉大,重卡以及汽车的新增量边际贡献效应在缩减,新增量将趋于稳定甚至是下滑。而2017年宏观货运指标开始有所改善,意味着重卡替换市场或有复苏,而外需则寄希望于美国预计在2018年初实施的基础设施建设投资的拉动。

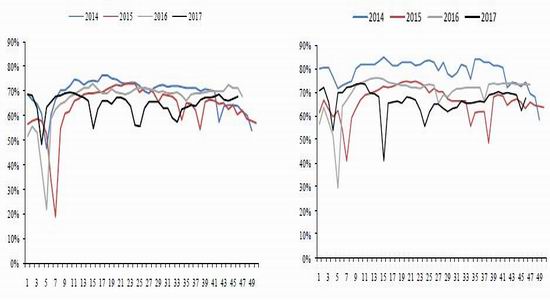

2017年下游轮胎厂开工率表现并不理想,同比2016年持续下降,显示国内市场消费疲弱。一方面是2016年乐观的情绪,使得轮胎厂加足马力生产,库存开始累积,提前透支了2017年的消费,随着2017年的到来,消费并没有想象中好,体现在开工率上则呈现同比下滑趋势。另外,2016年开始实施的环保政策,炭黑等辅料的价格上涨明显,随着天胶合和成胶价格的下滑,碳黑的成本占比更大,加大了胎厂的成本压力,造成开工率萎靡。

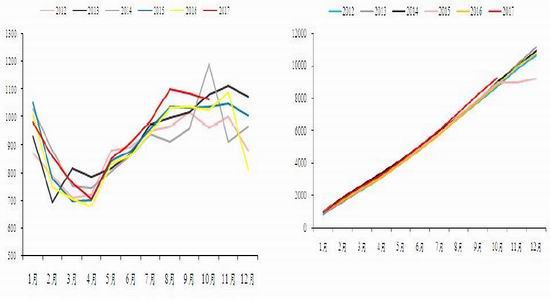

图13:全钢胎开工率 单位:% 图14:半钢胎开工率 单位:%

数据来源:Wind 华泰期货研究院

图15:合成胶价格 单位:元/吨 图16:炭黑价格 单位:元/吨

数据来源:Wind 华泰期货研究院

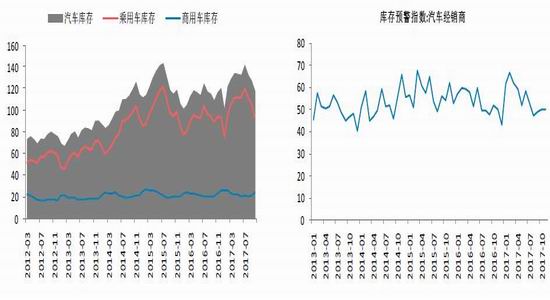

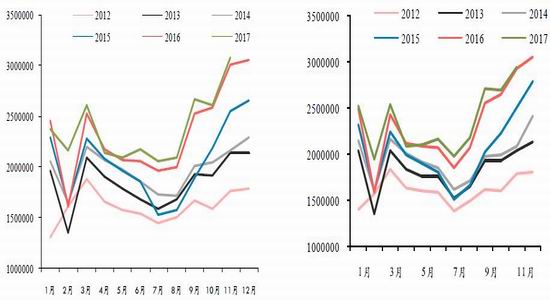

汽车库存依然没有去化:

我们看到汽车经销商库存在2017年三月份开始出现明显下降,但整个社会的汽车库存还有没去化,依然处于偏高水平。

图17:汽车库存 单位:万辆 图18:汽车经销商库存 单位:无

数据来源:Wind 华泰期货研究院

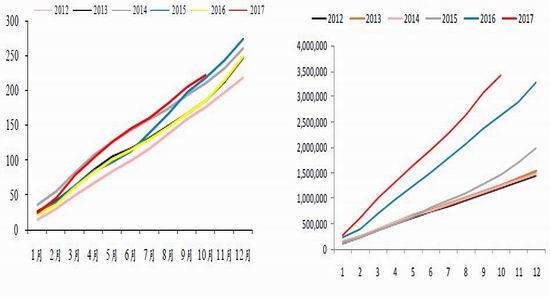

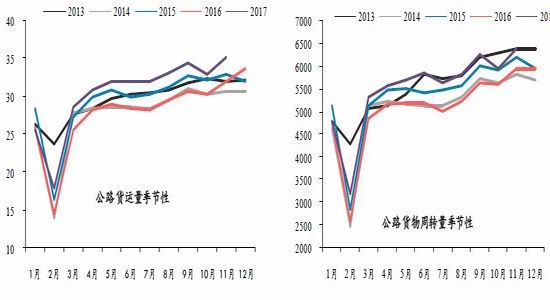

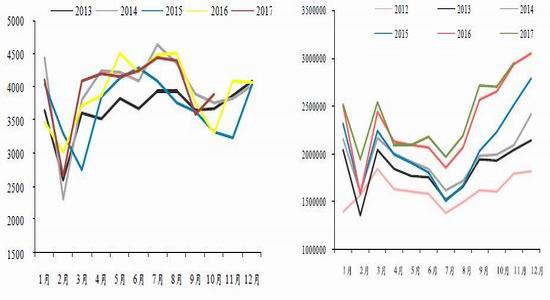

重卡替换需求的先行指标有改善迹象:我们从货运量及货物周转量的同比数据来看,有所改善,反映出2017年重卡替换市场有所改善。

图19:公路货运量季节性 单位:亿吨 图20:公路货物周转量季节性 单位:亿吨公里

数据来源:Wind 华泰期货研究院

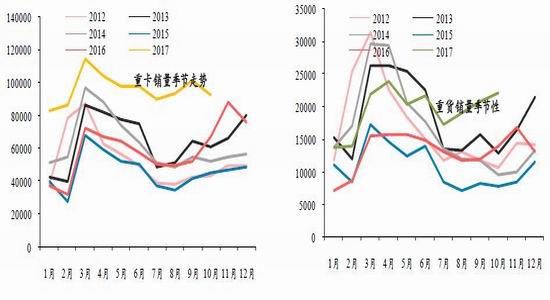

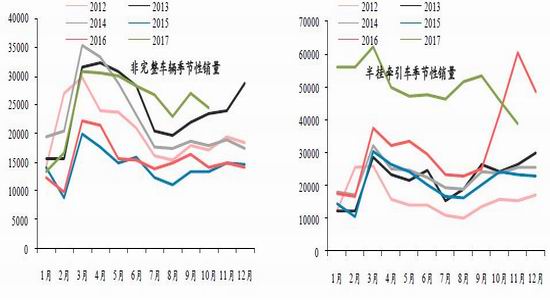

细分重卡销售数据,印证替换需求确实有所改善:2017年重卡销售数据持续向好,创下了近五年来新高。2017年相比2016年不同之处在于,2016年重卡销售基本靠半挂牵引车的销量拉动。而在半挂牵引车中,跟物流相关的车辆是增长的重点。细看2018年重卡销售细分数据,发现销量的增长来自于各个分项的增加,无论是重卡、重货还是非完整车辆均有所增加。

重货等销量的增加显示重卡的替换市场有所恢复,我们从上面的货运量的数据也得到了印证。

图21:重卡销量季节性 单位:辆 图22:重货销量季节性 单位:辆

数据来源:Wind 华泰期货研究院

图23:非完整车辆销量季节性 单位:辆 图24:半挂牵引车销量季节性 单位:辆

数据来源:Wind 华泰期货研究院

除了上面提到的货运量及货物周转量的宏观指标外,重卡替换市场还需关注房地产及基建投资,就目前固定资产投资的数据来看,2018年基建或能保持较好的增速,房地产则有放缓的担忧。

2018年汽车产销趋于稳定甚至下滑态势:自从2015年国庆前夕推出汽车购置税减半的政策一直到去年3月份之后减半改为上调到75%,受该政策的影响,汽车产量表现旺盛,政策的红利基本得到释放,接下来则应该是稳定的局面,甚至不排除增速出现明显下滑的可能。2018年的汽车销量贡献领域只能来自于新能源车的增加,但新能源车的占比还是有限,对于整个汽车销量的拉动作用比较有限。

图25:汽车产量 单位:辆 图26:汽车销量 单位:辆

数据来源:Wind 华泰期货研究院

轮胎出口需求取决于国外经济复苏情况:重点要关注的是美国,特朗普计划在2018年1月实施基建振兴政策,目前还尚未确定实施与否以及实施的时间。

图27:轮胎出口 单位:万条 图28:汽车销量 单位:万辆

数据来源:Wind 华泰期货研究院

总结下游需求:更多的动力还是来自于国内重卡替换市场上。出口需求增量则主要看美国基建政策,尚存不确定性。国内汽车产销会因为政策红利的消失而趋于稳定;经历一年多的重卡超载查抄政策带来的新增量的大幅增长之后,边际增量也在逐渐减少。

2018的供需格局相比2017年来看,供应的增量或更稳定,需求则还有待观察。2016年国内同比增加4%左右,2017年按目前的消费量测算同比增加1%不到。2018年消费同比增速或有所提升,但难达到2016年的增速。2018年假如需求有较强的动力,则有打破2017年高点的可能。否则,我们认为2018的价格重心较2017年有所下移。预计价格区间在12000-20000元/吨;具体的走势可能还是表现出较强的季节性。结合供应的规律,上半年则可能有比较好的表现,年内的低点或更大可能在三、四季度。自从2016年以来,大宗商品经历前期漫长的熊市之后,价格的波动开始跟库存的周期有更强的相关性。因此对于橡胶的走势也一样也紧密跟踪库存的相应周期去判断。

- 【 关闭本页 】