- 国内累库仍有空间 橡胶期货上行空间受限

- 时间: 2022-11-24 09:44:48 作者: 来源: 市场资讯 点击:

市场分析:

11.22号,RU主力收盘12785(+430)元/吨,混合胶报价10845元/吨(-55),主力合约基差-785元/吨(-20);前二十主力多头持仓88534(-206),空头持仓91672(-6469),净空持仓3138(-6263)。

11.22号,NR主力收盘价9525(+205)元/吨,青岛保税区泰国标胶1345美元/吨(+25),马来西亚标胶1335美元/吨(+30)。

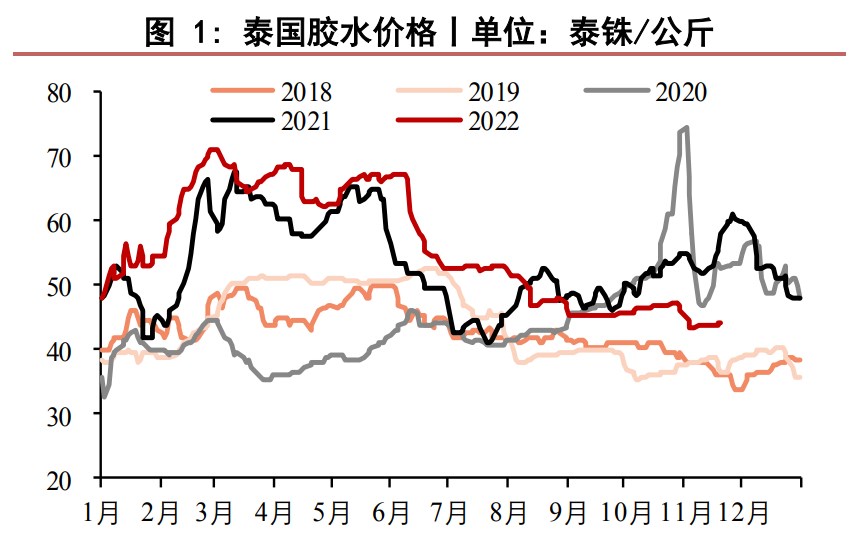

原料:生胶片45泰铢/公斤(0),杯胶37.5泰铢/公斤(-0.2),胶水44.1泰铢/公斤(0),烟片46.3泰铢/公斤(-0.94)。

截止11.18日:交易所总库存328280(+6416),交易所仓单299830(+2260)。截止11.17日,国内全钢胎开工率为61.56%(+10.57%),国内半钢胎开工率为67.59%(+8.62%)。

观点:昨天胶价延续强势,最近盘面波动较大。RU短期焦点仍在仓单上,随着交易所老胶仓单注销之后,盘面还剩余11.3万吨的仓单。

接下来11月国内云南及海南主产区全乳胶产量将较为关键,这也是目前市场上有分歧的地方。目前因产区胶水干含减少,部分浓乳厂停产叠加全乳生产利润较好有利于后期全乳产量的增加。

后期来看,随着进口量的逐步增加,国内社会库存及港口库存呈现小幅累库状态,后期需求恢复较为缓慢下,预计还有累库空间,压制胶价反弹空间。

策略:中性。目前RU盘面焦点主要在后期国内交割品产量上。但从中线供需来看,因后期国内进口量将逐步增加,而需求回升较慢,国内累库仍有空间,限制胶价反弹空间。

风险:国内需求继续下行,全球产量的释放节奏。

- 【 关闭本页 】