-

重要声明:

本报告中的信息均来源于已公开的资料,对其准确性及完整性不作任何保证,报告观点仅供参考。本报告为特约供稿,未获得上海久恒期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

第一部分 行情回顾

一、东京市场

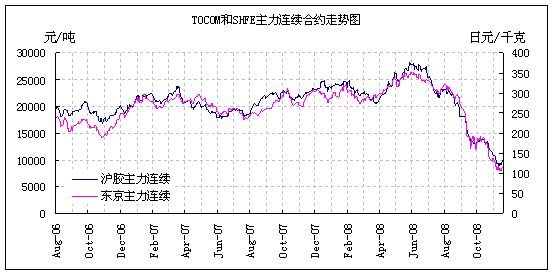

回顾2008年东京期胶走势,价格演绎一半似火焰,一半似海水。从年初开始,东京期胶主力合约在260—320日元的区间内宽幅振荡,5月底,期胶一举突破前期振荡区间,价格上行通道被打开,于

表一、TOCOM与SHFE主力合约连续走势图

数据来源:TOCOM和SHFE

二、国内市场

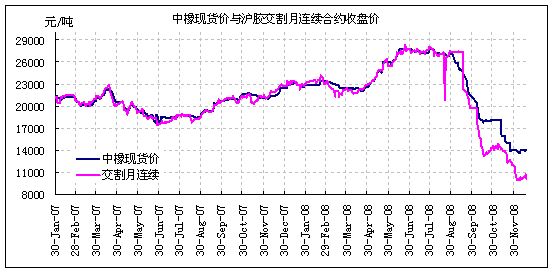

2008年上海天然橡胶期货大起大落,其走势大致可以分为蓄势振荡、突破上涨和大幅下跌三个阶段。年初,沪胶主力合约上涨至24000元/吨附近,价格上涨逐渐乏力,经过密集交易后仍无法突破24000一线,随后受空头资金的打压振荡回落;4月下旬,沪胶主力合约较近现货月合约贴水2000元/吨,多头资金入场推动沪胶展开一轮大幅上涨的牛市行情,

表二、中橡现货报价与沪胶交割月连续合约收盘价走势图

数据来源:中橡网和SHFE

第二部分 基本面分析

一、供应

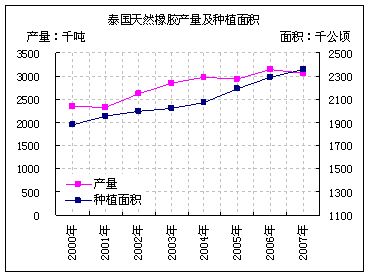

1、 泰国

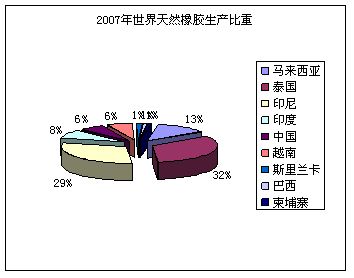

泰国是全球最大的天然橡胶生产国,根据IRSG公布的数据显示,2007年泰国天然橡胶产量为305.6万吨,占全球产量的31%。从2002年以来,泰国国内天然橡胶消费量占产量的比重为10%,近两年有小幅抬升的迹象,出口量占到产量的88%-90%。中国是泰国天然橡胶出口最主要的国家,2007年中国从泰国进口天然橡胶82.7万吨,占泰国全年总出口量的31%,其次是日本,马来西亚,美国和韩国。近5年来,中国从泰国进口天然橡胶整体呈现递增的态势,日本和美国进口比重整体下降滑,马来西亚和韩国则基本持平;另外,泰国调整了天然橡胶出口的类别,传统3号烟片胶出口比重整体呈现下降的趋势,浓缩乳胶及用于轮胎生产的标准橡胶整体上升,主要是受到乳胶制品和全球轮胎产业的发展带动。泰国天然橡胶生产主要受天气因素和南方局势不稳定的制约,近几年产量提升速度明显受到限制,根据相关部门预测,2008年泰国天然橡胶产量略高于2007年的水平。

2、 印尼

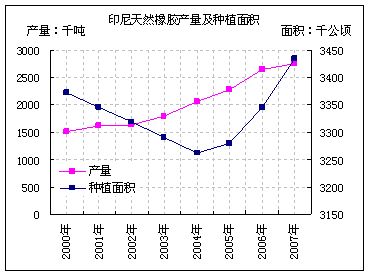

印尼天然橡胶种植面积位居全球第一,产量位居全球第二。根据IRSG公布的数据显示,2007年印尼天然橡胶产量为279.7万吨,占全球产量的28%。美洲、欧洲和日本仍然是印尼最主要的天然橡胶出口市场,尽管2007年这三个地区从印尼进口的天然橡胶的份额比2002年下降了16%,但仍占到68%;中国在近5年中从印尼进口天然橡胶增长了5倍,2007年占印尼出口量的15%。从印尼出口的天然橡胶的类型来看,20号标胶占出口总量的87%,反应了轮胎生产对印尼天然橡胶产业发展的带动。近几年,印尼天然橡胶产量逐年增长,2007年的产量是2002年的1.69倍,同期出口增长了1.6倍,根据印尼官方预测,从2008年开始,印尼天然橡胶产量将保持5%—6%的年增长率,照此计算,今年印尼天然橡胶产量有望达到294万吨。

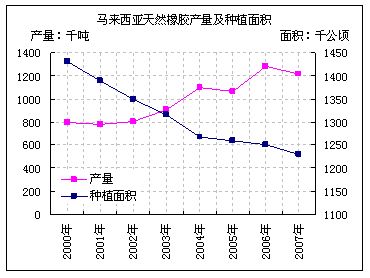

3、 马来西亚

2007年,马来西亚天然橡胶产量为121.5万吨,位居全球第三。中国是马来西亚天然橡胶出口最重要的市场,2007年占36.4%,马来西亚天然橡胶品种以标胶为主,占总量的90%,其他为乳胶和烟片。从2000年开始,马来西亚天然橡胶种植面积呈现逐年下降的势头,2008受天气的影响,马来西亚天然橡胶产量将比2007年低。

表三、泰国、印尼和马来西亚天然橡胶产量与种植面积

数据来源:IRSG 数据来源:IRSG

数据来源:IRSG 数据来源:IRSG 总的来说,2007年泰国、印尼和马来西亚的总产量占全球的70%,全球天然橡胶的定价权仍然在上述三国,值得注意的是上述三国生产方面出现了分化,印尼天然橡胶的产量逐渐增加与马来西亚天然橡胶的种植面积逐年下降形成鲜明对比,这势必将导致印尼在全球天然橡胶定价的权重增加,而带动东南亚天然橡胶生产的驱动器是全球轮胎产业的发展。

二、全球天然橡胶消费

此次金融危机从发达国家开始,蔓延至发展中国家及新兴市场体,值得一提的是,发达国家在最近的几年中对于全球GDP的贡献一直较为稳定,而新兴市场的工业化进程推动了此轮商品市场牛市,上半年原油大幅上涨,新兴市场面临着高成本的压力,下半年金融危机的影响使得新兴市场经济发展受到了猛烈的打击,从这一点上看,商品牛市的根基已经彻底动摇。尼尔森最新公布的消费者信心指数显示,全球消费者信心已降至2005年该指数设立以来的历史低谷:美国消费者信心指数居全球平均水平之下,欧洲市场消费者信心遭遇同比最大跌幅,平均指数77。全球消费者信心指数最低的国家分别是韩国(36)和日本(44)。

早在9月正值国际金融危机影响扩散的阶段,美国汽车业发展已开始陷入困境,北美市场9月份销量平均下滑26.6%,这是50年来最差的表现,福特汽车、丰田汽车以及本田汽车9月份销量分别下降35%、32%和24%,克莱斯勒的降幅为33%。11月,美国三大汽车巨头向政府申请400亿美元的救助,批准了仅150亿美元,受现金流的制约,克莱斯勒将从

总的来说,汽车行业的衰退必将导致天然橡胶消费出现实质性的下降,从当前影响的程度来看,全球制造行业的衰退带来的负面影响还呈现着扩大的局面,美国的经济救援计划悬而未决,奥巴马政府对于汽车的具体援助计划要3月份出台,欧美是中国轮胎出口最大的市场,全球汽车行业面临着一轮新的洗牌。

第三部分 我国天然橡胶的供需形势

一、我国天然橡胶供应

从2000年以来,我国每年天然橡胶实有种植面积都在增长,2006年我国天然橡胶的总种植面积达到77.62万公顷,较2001年上升了23.66,其中2001至2004年间,我国天然橡胶的新种面积6.85万公顷,2004年当年新种面积为3.54万公顷,占新种面积的52%,以5-8年的正常开割期推算,这部分新种植的橡胶树将在2009年开割,因此,如果天气正常我国天然橡胶整体产量将整体维持小幅上升的趋势。

二、我国天然橡胶消费现状

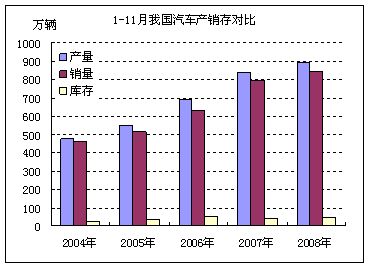

中国汽车工业协会最新公布的数据显示,前11个月,我国汽车产销为870.40万辆和862.98万辆,同比增长7.98%和8.52%。其中,乘用车产销624.14万辆和616.45万辆,增长8.38%和8.87%;商用车产销246.26万辆和246.53万辆,增长6.98%和7.65%。这是自2006年以来前11个月汽车产销同比增幅首次低于10%,比上年同期分别回落14.27个百分点和14.67个百分点,受此影响,今年前11个月我国汽车当期库存累计量达到47万辆,为近5年来的次高位。

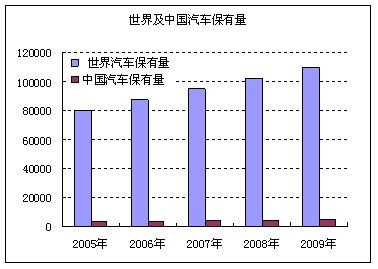

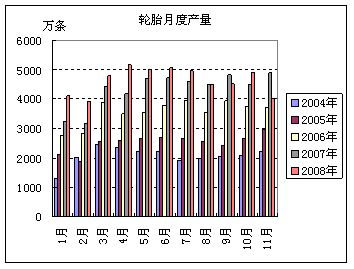

由于轮胎消费主要依靠新车带动,在新车增速回落的同时,今年前11个月我国轮胎生产也出现了下降的趋势,今年前11个月中国累计生产5.104亿条轮胎,同比增加9.8%,中国11月轮胎产量较去年同期下降12.7%,创下今年单月同比回落最大幅度。从国内汽车保有量来看,2008年前三季度全国汽车保有量为62892632辆,占机动车总量的37.43%;与2007年年底相比,增加5924867辆,增长10.40%,这部分对于轮胎还有一定的刚性需求。

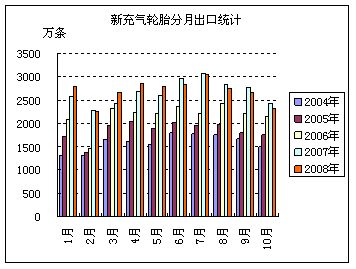

受全球经济衰退的影响,尤其是欧美市场汽车陷入困境,今年我国轮胎出口增幅也出现了大幅回落,今年1-10月,我国新的橡胶充气轮胎出口27031条,同比增幅下降至1.5%,前几年我国轮胎出口保持着两位数增长。今年前10个月,我国轮胎企业的库存大幅上升,根据中国轮胎行业协会公布的数据,国内大中型轮胎企业的库存同比上升54.1%,大大超过正常运转时期的库存量。

综合来看,由于全球经济衰退给汽车行业带来沉重的打击,世界汽车产量大幅下降,轮胎行业面临着巨大的压力,产量增速和出口增速双双大幅回落,且轮胎库存的上升使得企业本身的资金流更为紧张,在全球宏观经济恢复之前,轮胎企业生产与销售模式可能都会发生变化,即有可能采取紧缩的生产模式。

表四、我国汽车及轮胎、天然橡胶进口与库存橡胶图表

数据来源:汽车工业协会 2008、2009年预测 数据来源:久恒数据库

数据来源:国家统计局

数据来源:中国海关

数据来源:中国海关统计 数据来源:SHFE 三、进出口

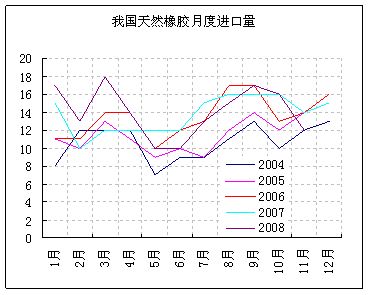

今年1-11月我国天然橡胶进口量总计为157万吨,同比增长4.81%。11月进口量12万吨,同比下降19.43%,天然橡胶进口的增速放缓也客观的反应了我国天然橡胶需求下降的实际情况。

四、库存

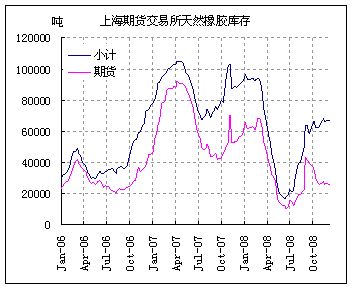

我国天然橡胶库存量主要来自两个方面,一是上海期货交易所的显性库存,截止

五、合成橡胶

受我国轮胎产业的蓬勃发展,前几年国产合成橡胶不能满足国内轮胎发展的需要,因此近几年我国合成橡胶产能整体呈现扩张的态势,目前国内顺丁橡胶还不能满足国内需要,但是丁苯橡胶装置建设在加快,已基本能够满足国内需求。合成橡胶上半年暴涨,下半年暴跌,受经济衰退和轮胎消费大幅下降的影响,国内外一些石化装置出现了减产或暂时停产,比如韩国锦湖化学提前关闭其22.2万吨/年的顺丁橡胶装置1个月,国内巴陵石化厂内3万吨/年顺丁装置自

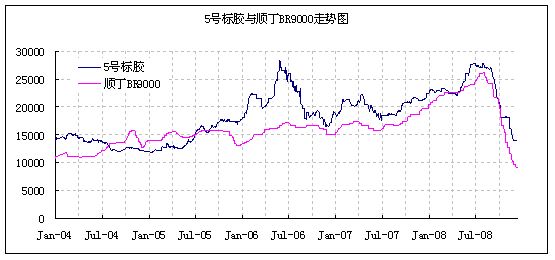

从天然橡胶与合成橡胶生产成本来看,天然橡胶价格除非跌破胶农的工资水平,否则很难出现实质性的减产,而合成橡胶的原料受成本约束更大,国内合成橡胶装置产能的扩张加大了对企业对于原料的竞争,因此我们认为2005年下半年以来天然橡胶持续高过合成橡胶的局面可能被扭转。

表五、合成橡胶与天然橡胶比价关系

第四部分 2009年天然橡胶市场展望

一、供需面

2000年以来,随着国际天然橡胶价格止跌回升,泰国天然橡胶种植面积呈现逐年增长的态势,印尼天然橡胶种植在2000至2004年间出现大幅下降的局面,但是2004年后出现爆发性增长,2007年已经远远超过2000年的种植水平,马来西亚的天然橡胶种植面积逐年下降的局面,此外,越南、中国及柬埔寨等国家近几年随着天然橡胶价格上涨,都扩大了天然橡胶的种植面积,整体来看,全球天然橡胶的产能处在扩张的趋势中。近期,泰国、印尼和马来西亚作出减产决定,将在明年降低橡胶出口91.5万吨,笔者认为三国减产的数量可能不足以改变2009年供大于球的供需形势。

从供求的角度来看,供应是一个容易被量化的指标,但是需求带有弹性,很难用一个具体的量化指标来衡量,汽车产业的发展需要良好的宏观层面来带动,国际金融协会在最新的一篇报告中称,受美国、欧元区和日本经济衰退的拖累,2009年全球经济将出现1960年以来首次萎缩,2009年第三季美国将回到增长轨道,预计GDP增长2.5%,2009年前三季度欧元区料持续萎缩。2009年对于天然橡胶来说,仍将是一个供应增加,消费下降的年度。

二、原油

近期OPEC为了限制原油价格下跌再次实施减产计划,从

三、美元

美元是影响商品价格的重要因素,美元一旦走强会给以美元计价的商品构成压力。后期影响美元的主要因素有:2008年底美联储大幅度降息,实行接近零利率的货币政策,货币政策陷入低利率时代,息差可能引发大量资金流出美元市场,进入相对高息的欧元市场等,另外,美元缺乏美国实体经济的支持,随着美国新任总统奥巴马在

第五部分 结论

1、2009年全球经济形势仍然严峻,在此背景下,我们对于全球汽车和轮胎产业的前景预期不乐观,前几年全球天然橡胶产能的扩张,2009年全球天然橡胶的供应整体仍将保持增长的态势,在此背景下,2009年天然橡胶供大于求的格;

2、从价格的波动区间来看,20000以上的高位区间可能在较长一段时间内难以看到,宽幅振荡将是2009年胶价波动的主基调,预计天然橡胶现货的主要波动区间在10000-15000元/吨之间。

- 【 关闭本页 】

-

2001-11-28高新技术在橡胶工业中的应用

2001-11-28高新技术在橡胶工业中的应用 - 2001-11-28我国对天然橡胶的进口政策及加入WTO后的关税

- 2001-11-28我国合成橡胶供求现状及展望

- 2001-11-28亚洲橡胶市场报道

- 2001-11-28合成橡胶“十五”规划重点